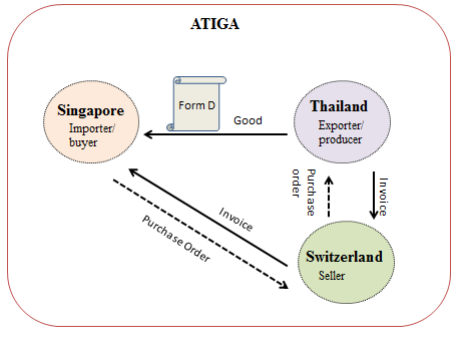

第三国インボイスとは以下の図のように輸出国以外の国の機関により

発行されたインボイスで、FTA/EPAによる関税削減の場合、原産地証明書に

第三国インボイスを使用している旨の記述が必要になることが一般的です。

上記の例はASEAN物品貿易協定(ATIGA)加盟国間である

タイとシンガポールでの事例になります。

貨物と原産地証明書(FORM-D)はタイから発せられており

インボイスは第三国であるスイスで発行され、シンガポールでの

通関の際に使用されています。

スイスはATIGA加盟国では無いため、このような場合には通常、原産地証明書に

第三国インボイスを使用している旨の記載が必要になります。

目次

原産地証明書の否認事例

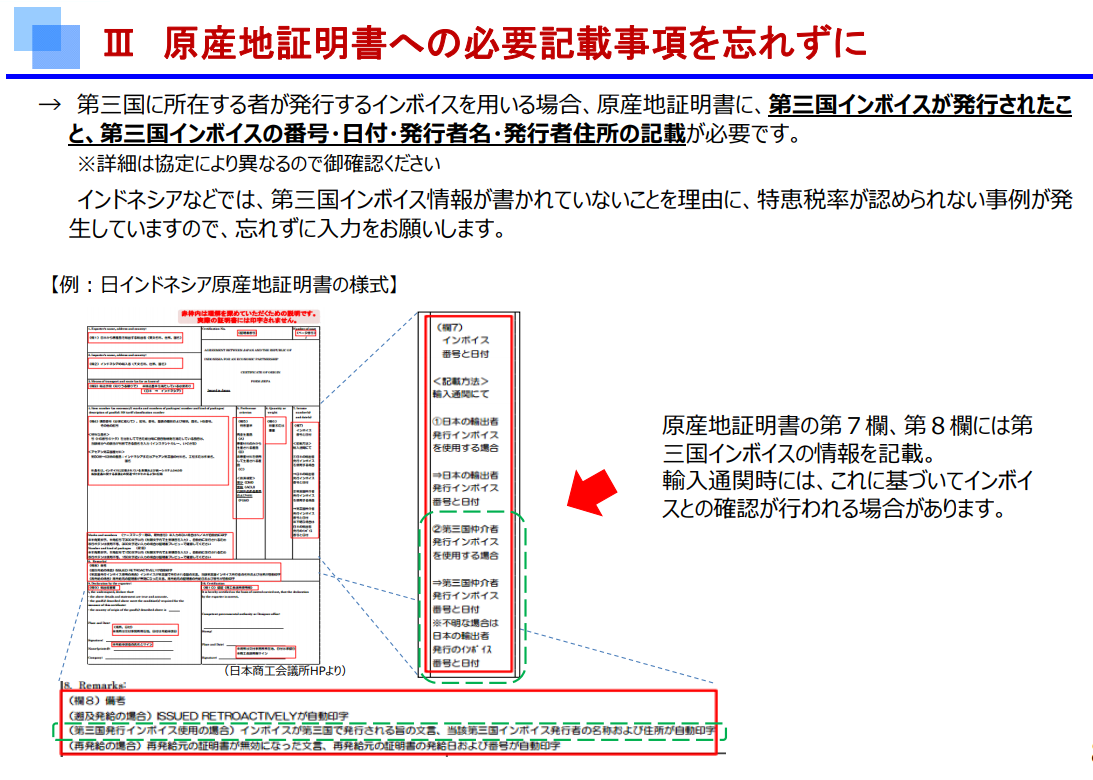

こういった第三国インボイス使用に関して、手続きを誤ったために

特恵否認をされてしまう例が多くある為、経済産業省から留意事項が

発せられております。

EPA原産地証明書の利⽤における留意事項について

当該留意事項の7pには原産地証明書の記載事項である第三国インボイスに

関する情報の不備による特恵否認された事例が紹介されています。

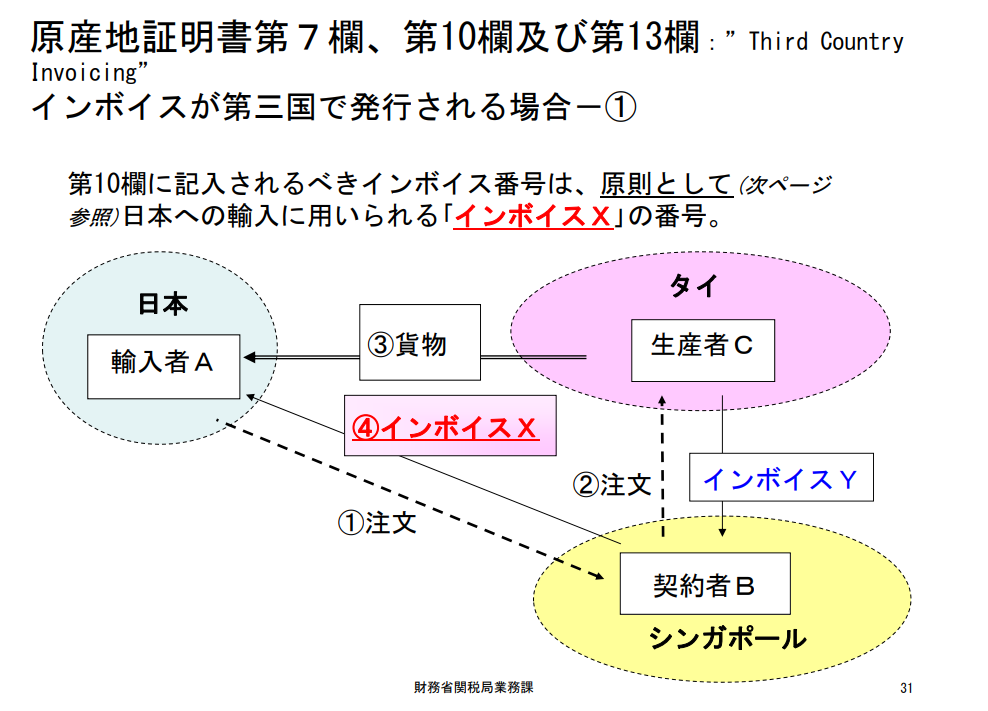

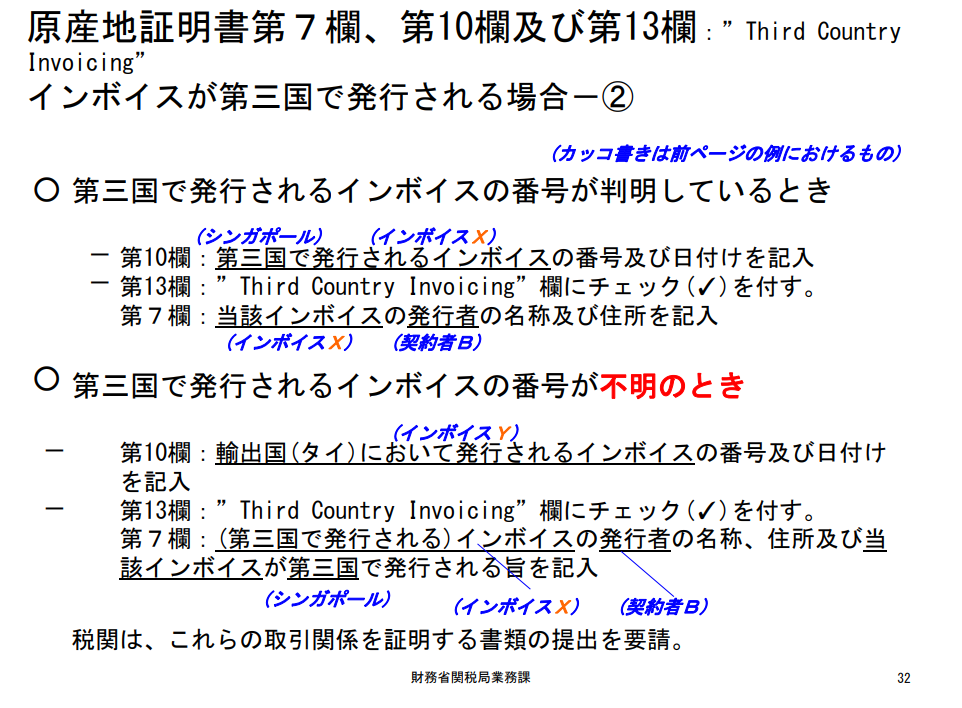

原産地証明書と第三国インボイス

第三国インボイスが用いられる場合の原産地証明書記載要領は財務省発行の

日ASEAN包括的経済連携協定原産地規則の概要の31pに解説があります。

第三国で発行されるインボイスの番号が明らかな場合とそうでない場合の

対処法が紹介されています。

事例

第三国インボイス番号が記載されていない場合

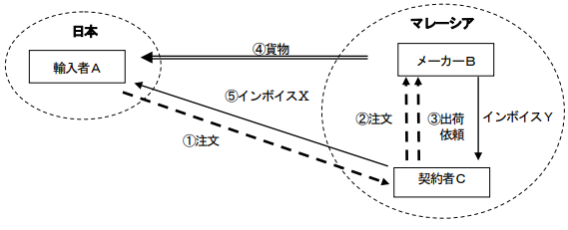

Q. マレーシアのメーカーBが、船荷証券上の送り主として、本邦の輸入者Aに

向け貨物を輸出するが、貿易取引は当該メーカーからマレーシア国内の別の

第三者Cを経由している(本邦の輸入申告時の輸出者となる。)。マレーシア協

定原産地証明書の第1欄にはメーカーB及び第7欄にはメーカーBからCに

宛てたインボイスYの番号等が記載されているが、当該原産地証明書は有効

な原産地証明書と認められるか。

A.認められる。

(1)第1欄(輸出者)

第1欄は、輸出者の名称等を記載することとなっており、「輸出者」は

マレーシア協定第27条(c)に「輸出締約国の領域に所在する者であって、

当該輸出締約国の領域から産品を輸出するもの」と規定されている。本

事例の場合、メーカーBが船荷証券上の送り主として実際に貨物を輸出

していることから、メーカーBは協定上の「輸出者」であると認められる。

(2)第7欄(インボイスの番号及び日付)

第7欄には、本来我が国で輸入申告の際に使用するインボイスの番号及

び日付を記載することが望ましい。本事例においては、輸入申告時に提

出されるマレーシア国内の第三者Cから本邦の輸入者Aに宛てたインボ

イスXとなるが、マレーシア協定運用上の手続規則Appendix1-Bに定

める原産地証明書第7欄の記載要領には、第三国で発行されたインボイ

スについての定めはあるものの、その他に明確な規定がないことから、

輸入者A、メーカーB及び契約者Cの関連が明確に分かる書類(BからC

に宛てたインボイスY)等が提出され、原産地証明書とインボイスⅩとが

明確に結び付けられるものであれば、第7欄にメーカーBからマレーシ

ア国内の第三者Cに宛てたインボイスの番号及び日付が記載されていて

も受理可能なものである。

第三国インボイス発行者の名称が無い場合

Q.マレーシア協定原産地証明書第7欄に第三国発行インボイス番号が記載

されている場合に第8欄には当該貨物のインボイスは第三国で発行される

旨及び発行する者の名称、住所が記載されていなければならない。これら

が記載されていない場合、当該原産地証明書は有効と認められるか。

A.取引関係書類にて輸入貨物との同一性が確認できる場合、若しくは、輸

入者が資料に基づいて原産品であることを明らかにできる場合(文書によ

る原産地に関する事前教示を取得している場合を含む。)は有効として取

り扱う。

【参考】マレーシア協定運用上の手続規則Appendix1-B(原産地証明書の

記載要領)第7欄には、第7欄に第三国発行インボイス番号が記載されてい

る場合、第8欄には当該貨物のインボイスは第三国で発行される旨及び発

行する者の名称、住所を記載することと定められている。

国内転売によって別のインボイスが発行

Q.インドネシアのメーカーAと本邦所在のBとの間で売買契約を結んだが、

船積みの日にBから本邦所在のCに転売された。貨物はAからCへと直接

運送され、輸入申告はB発行のBC間のインボイスを使用する。

遡及発給された原産地証明書第1欄にはA、第2欄にはCが記載され、第

7欄にはAB間のインボイス番号、第8欄には何ら記載がないが有効な原

産地証明書として認められるか。なお、提出書類によりA,B,C間の関係は

確認できる。

A.認められる。第8欄に「備考」として記載するのは、輸入インボイスが「第

三国」(non-Party)で発行された場合に限ると考えられる。本事例の場合、輸入

インボイスが発行される「日本」は、non-Party には該当しない。したがって、

第8欄には何ら記載は不要である。

コメントを残す