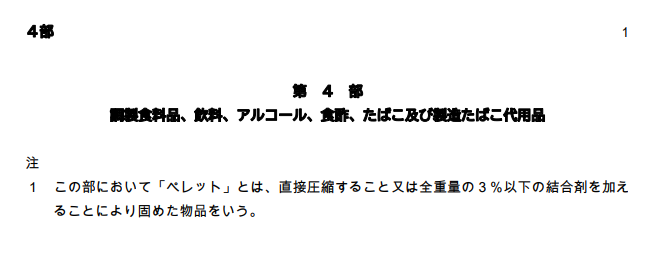

画像検索で貿易品目にHSコードを採番すると素早く正確なHS分類が可能になります。本記事ではHSコードの基礎から実務での応用方法を解説します。

HSコードとは貿易を行う品目に採番され、

関税率、貿易統計、原産地特定、各種規制等に

関わり、貿易取引を行う際に税関に申告する

品目番号として必要になるものです。

貿易品目全てに対しHSコードを分類し採番する

作業は困難を極め、誤りがあると貿易の遅延、

追徴税、罰則の対象になる事もあります。

本記事ではHSコードの分類を素早く正確に行う

為に以下の情報を解説します。

①HSコードの基礎解説

②画像検索を使ってHSコードを特定する方法

③事前にHSコード分類の誤りを防ぐ方法

上記の情報が無いまま貿易取引を行うと

関税の払い過ぎ、貿易の遅延、追徴税、罰則、

というような悲劇に繋がる可能性が高くなり、

貿易取引そのものが不安定になります。

本記事を読む事により上記のような不安定要素

が解消され、安心して日々の業務に打ち込む事

が可能になります。

■著者自己紹介

| 関税削減.com運営:河副 太智 2009年から横浜税関管轄通関士として確認を受け、数万件の輸出入申告に関わり、 当初はHS分類の誤りを連発し、税関からの指導、ペナルティ、荷主様からのお叱りを ある時、世界各国の税関のHS分類事例を 現在も世界各国のHS分類訴訟事例、

|

本記事が重点を置くのはHSコードの基礎と

画像検索による素早く正確なHSコードの

分類作業です。

本記事を読み終わるとどのような事ができる

ようになるのかを以下の動画でご覧下さい。

上記の方法でHSコードの分類を行い、

HS分類ごとの画像一覧を作成すると

非常にわかりやすくなります。

| 1類 | 生きている動物 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

|---|---|---|

| ||

| 2類 | 肉及び食用のくず肉 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 3類 | 魚並びに甲殻類 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 4類 | 酪農品、鳥卵、天然蜂蜜 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 5類 | 動物性生産品 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 6類 | 樹木その他の植物 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 7類 | 食用の野菜、根及び塊茎 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 8類 | 食用の果実及びナット | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 9類 | コーヒー、茶、香辛料 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 10類 | 穀物 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 11類 | 穀粉、加工穀物、でん粉 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 12類 | 種及び果実、飼料用植物 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 13類 | ラック、樹脂、植物性液汁 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 14類 | その他植物性生産品 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 15類 | 動植物性の油脂 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 16類 | 肉、魚又は甲殻類の調製品 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 17類 | 糖類及び砂糖菓子 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 18類 | ココア及びその調製品 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 19類 | 穀物、澱粉、ミルク調製品 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 20類 | 野菜、果実、植物調製品 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 21類 | 各種の調製食料品 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 22類 | 飲料、アルコール及び食酢 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 23類 | 食品工業にて生ずる残留物 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 24類 | たばこ、製造たばこ代用品 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 25類 | 塩、土石類、プラスター | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 26類 | 鉱石、スラグ及び灰 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 27類 | 鉱物性燃料及び鉱物油 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 28類 | 無機化学品 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 29類 | 有機化学品 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 30類 | 医療用品 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 31類 | 肥料 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 32類 | 染料、顔料その他の着色料 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 33類 | 精油、調製香料、化粧品類 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 34類 | せっけん、有機界面活性剤 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 35類 | たんぱく、変性澱粉、接着剤 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 36類 | 火薬類、調製燃料 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 37類 | 写真用又は映画用の材料 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 38類 | 各種の化学工業生産品 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 39類 | プラスチック及びその製品 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 40類 | ゴム及びその製品 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 41類 | 原皮(毛皮を除く)及び革 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 42類 | 革製品、鞄、バッグ | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 43類 | 毛皮、人造毛皮製品 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

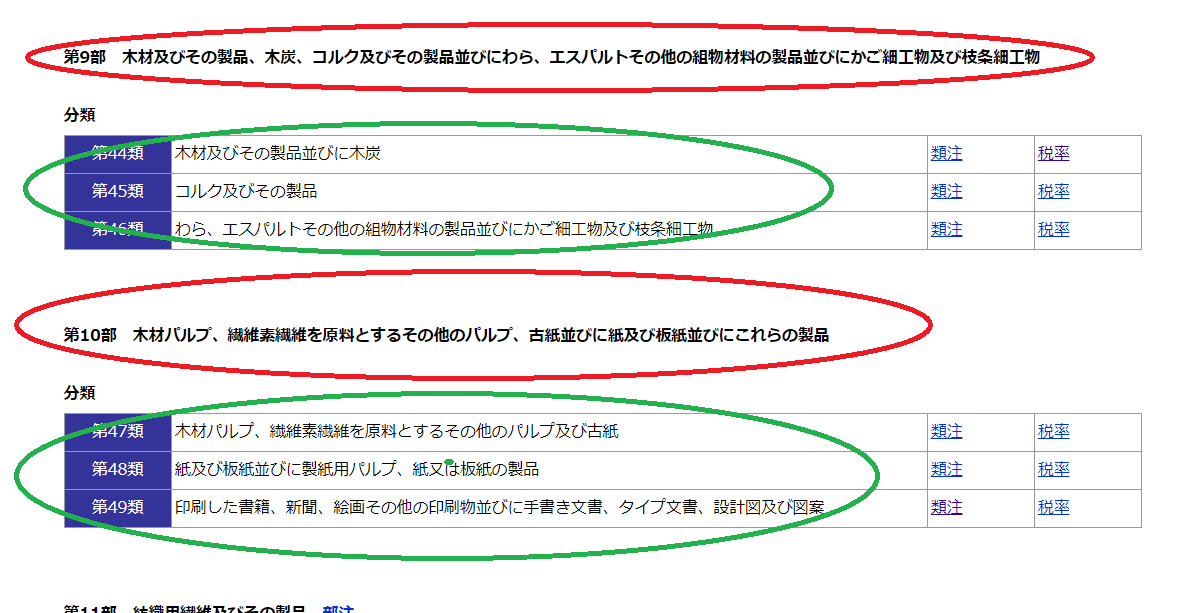

| 44類 | 木材及びその製品、木炭 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 45類 | コルク及びその製品 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 46類 | 組物製品、かご細工物 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 47類 | 木材パルプ、古紙 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 48類 | 製紙用パルプ、紙、紙製品 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 49類 | 書籍、新聞、印刷物 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 50類 | 絹及び絹織物 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 51類 | 羊毛、繊獣毛の織物 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 52類 | 綿及び綿織物 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 53類 | その他の植物性紡織用繊維 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 54類 | 人造繊維の長繊維 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 55類 | 人造繊維の短繊維 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 56類 | フェルト、不織布、網、メッシュ | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 57類 | じゅうたんその他の床敷物 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 58類 | 特殊織物、タフト、レース | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 59類 | 被覆した紡織用繊維の織物 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 60類 | メリヤス、クロセ編物 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 61類 | 衣類及び衣類附属品(編み物) | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 62類 | 衣類及び衣類附属品(織り物) | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 63類 | 紡織用繊維のその他の製品 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

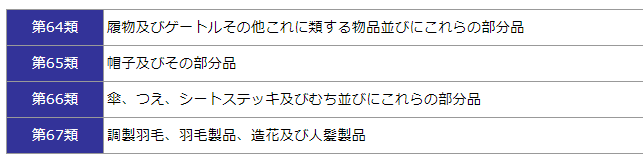

| 64類 | 履物 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 65類 | 帽子 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 66類 | 傘、つえ、ステッキ | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 67類 | 羽毛製品、造花、人髪 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 68類 | 石、セメント、石綿 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 69類 | 陶磁製品 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 70類 | ガラス及びその製品 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 71類 | 貴半貴石、身辺用細貨類 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 72類 | 鉄鋼 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 73類 | 鉄鋼製品 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 74類 | 銅及びその製品 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 75類 | ニッケル及びその製品 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 76類 | アルミニウム及びその製品 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 78類 | 鉛及びその製品 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 79類 | 亜鉛及びその製品 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 80類 | すず及びその製品 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 81類 | その他の卑金属製品 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 82類 | 工具、刃物、スプーン | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 83類 | 各種の卑金属製品 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 84類 | 機械類、これらの部分品 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 85類 | 電気機器及びその部分品 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 86類 | 鉄道用車両 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 87類 | 車、バイク、自転車 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 88類 | 航空機 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 89類 | 船舶及び浮き構造物 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 90類 | 検査、精密、医療機器 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 91類 | 時計 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 92類 | 楽器 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 93類 | 武器 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 94類 | 家具、クッション、照明 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 95類 | がん具、運動用具 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 96類 | 雑品 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

| 97類 | 美術品、こっとう品 | 輸入HS 輸出HS 部注 類注 解説 国例 内例 |

| ||

特に分類が困難な自動車部品のHS分類も

画像検索を行えば以下のように素早く正確に

選定する事が可能になります。

| 品名 | hs code | 画像 |

| エアコン | 8415.20 |  |

| オルタネーター | 8511.50 |  |

| アンテナ | 8529.10 |  |

| クーラント | 3820.00 |  |

| バッテリー | 8507.10 |  |

| ベアリング | 8482.40 |  |

| ベアリングハウジング | 8483.20 |  |

| 滑り軸受け | 8483.30 |  |

| ゴムベルト | 4010.35 |  |

| 車体 | 8707.10 |  |

| ボルト | 7318.29 |  |

| ブレーキ材 | 6813.81 |  |

| ブッシング | 7326.90 8483.90 |  |

| 電気ケーブル | 8544.30 |  |

| ケーブル | 7312.10 |  |

| コンデンサー | 8532.22 |  |

| カムシャフト | 8483.10 |  |

| 床材 | 5703.20 |  |

| カーマット | 5702.42 |  |

| チェーン | 7315.11 |  |

| 歯車 | 8483.40 |  |

| シャーシ(原動機付き) | 8706.00 |  |

| シガーライター | 9613.80 |  |

| ヒューズ | 8536.10 |  |

| 鉄鋼製の管 | 7326.20 |  |

| ブレーキ材 | 6813.89 |  |

| コンプレッサー | 8414.80 |  |

| パネル、コンソール | 8537.10 |  |

| ステッカー | 4911.99 4908.90 |  |

| 曇り止め | 8512.40 |  |

| 始動発電機 | 8511.40 |  |

| ディーゼルエンジン | 8408.20 |  |

| ガソリンエンジン | 8407.34 |  |

| エンジン部品 | 8409.91 |  |

| ファン | 8414.59 |  |

| フィルター | 8421.23 |  |

| 卑金属製取付具 | 8302.30 |  |

| プラスチック製取付具 | 3926.30 |  |

| 鉄鋼製継手 | 7307.23 |  |

| 卑金属製管 | 8307.10 |  |

| ゴム製フロアマット | 4016.91 |  |

| プーリー | 8483.50 |  |

| インジェクター,燃料噴射装置 | 8409.99 8481.80 |  |

| ピストンエンジン用ポンプ | 8413.30 |  |

| ヒューズ | 8536.10 |  |

| ギア | 8483.40 |  |

| ゲージ | 9026.20 |  |

| ジェネレーター | 8511.40 |  |

| 車体用の取付具 | 3926.30 |  |

| ゴム製の部分品、付属品 | 4016.99 |  |

| ワイヤーハーネス | 8544.30 |  |

| ヒーター | 8415.20 8516.29 |  |

| ホーン | 8512.30 |  |

| ゴム製ホース | 4009.12 |  |

| シリンダー | 8412.21 |  |

| 集積回路 | 8542.31 |  |

| 電球 | 8539.32 8539.10 |

|

| レンズ | 7014.00 9001.90 |  |

| 照明用機器 | 8512.20 |  |

| 自動車用のカギ | 8301.20 |  |

| 磁石 | 8505.20 |  |

| カタログ、冊子 | 4901.10 |  |

| ミラー | 7009.10 |  |

| モーター(電気式) | 8501.31 |  |

| モーター(液体、気体式等) | 8412.39 |  |

| ネームプレート | 8310.00 |  |

| ナット | 7318.16 |  |

| コッター | 7318.24 |  |

| プリント基板、印刷回路 | 8534.00 |  |

| 電気制御盤 | 8537.10 |  |

| 真空ポンプ | 8414.10 |  |

| 液体ポンプ | 8413.30 |  |

| ラジオ | 8527.91 |  |

| リレー(継電器) | 8536.49 |  |

| 抵抗 | 8533.21 |  |

| リベット(鉄鋼) | 7318.23 |  |

| リベット(卑金属) | 8308.20 |  |

| ねじ | 7318.15 |  |

| シール(プラスチック製) | 3926.90 |  |

| シール(ゴム製) | 4016.93 |  |

| シート | 9401.20 |  |

| 電動軸(クランクシャフト) | 8483.10 |  |

| 点火プラグ | 8511.10 |  |

| スピードメーター | 9029.20 |  |

| スプリング(鉄鋼) | 7320.20 |  |

| スプリング(銅) | 7419.99 |  |

| ねじ | 7318.15 |  |

| スイッチ | 8536.50 |  |

| dvdプレーヤー | 8521.90 |

|

| サーモスタット | 9032.10 |  |

| タイヤ | 4011.10 |  |

| ツールキット | 8206.00 |  |

| アダプター | 8504.40 |  |

| ターボチャージャー(排気タービン式過給機) | 8414.59 |  |

| 自在継手 | 8483.60 |  |

| バルブ | 8481.30 |  |

| ワッシャー | 7318.22 |  |

| フロントガラス | 7007.11 |  |

| ワイパー | 8512.40 |  |

| レンチ | 8204.11 |  |

画像出典:European Union Website :U.S. Customs and Border Protection

このような画像検索結果だけを見ると

非常に簡単にHSコードの選定ができるよう

に見えますが、実際には分類の基礎が重要

となります。(通則、部類注規定等)

この基礎が不十分ですといくら画像検索を

してもの選定精度は下がります。

その為、本記事ではHSコード分類原則の解説

を行った後に画像検索の方法を解説致します。

目次

HSコードとは?

HSコードの”HS”とは、

“Harmonized Commodity Description and Coding System”の略称で、和訳すると

“商品の名称及び分類についての統一システム”

となります。

HSコードはHS条約の品目表に基づいて作成されており、世界200か国・地域以上が使用しているシステムです。

の使用目的としては

① 関税率の設定(輸入)

② 国際貿易統計の算出(輸出)

③ 原産地の決定

④ 貿易交渉 (例; WTO EPA)

⑤貿易規制のコントロール

⑥政府による税収コントロール

が挙げられます。

HSコードの構成

「品目分類」とは、輸出入される貨物を

HS品目表の一つの項目に当てはめることです。

輸出で使用するHS品目表を

「輸出統計品目表」

輸入で使用するHS品目表を

「実行関税率表」と呼びます。

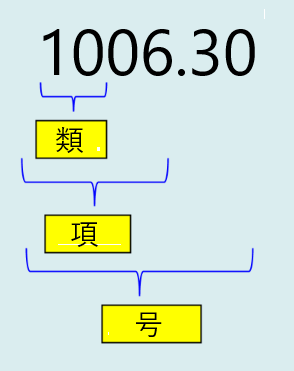

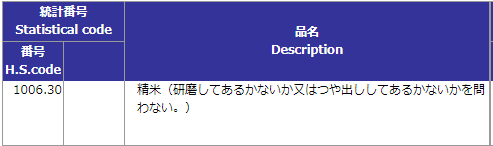

例えば「精米」のを実行関税率表で

調べると“1006.30.xxxx“に分類されます。

この“1006.30.xxxx”というを2桁毎に分解

すると

頭2桁の10を「類」

頭4桁の1006を「項」

頭6桁の100630を「号」と呼びます。

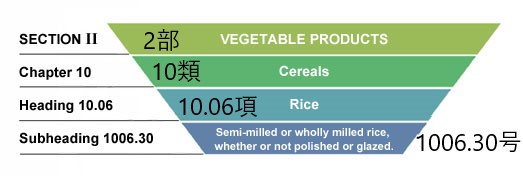

HSコードの構成を図で表すと以下のようになります。(精米の“1006.30”の例)

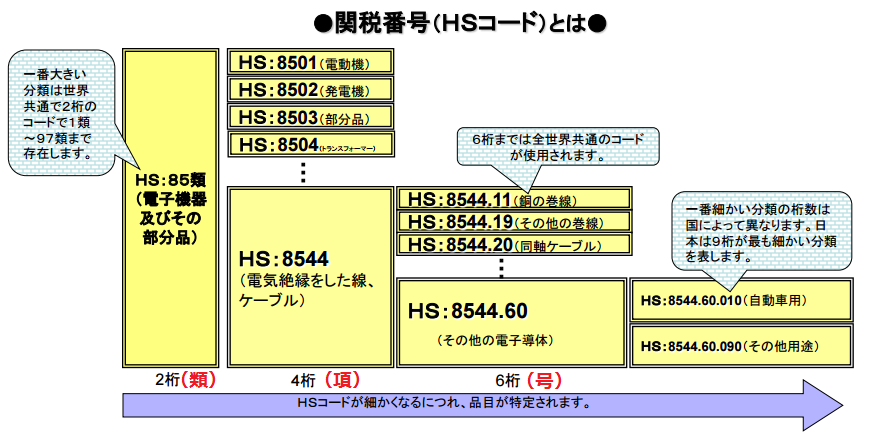

上記6桁は世界共通のコードとなり、

xxxxの部分は各国によって個別に定め

される品目番号の細分(税表細分)と

なります。

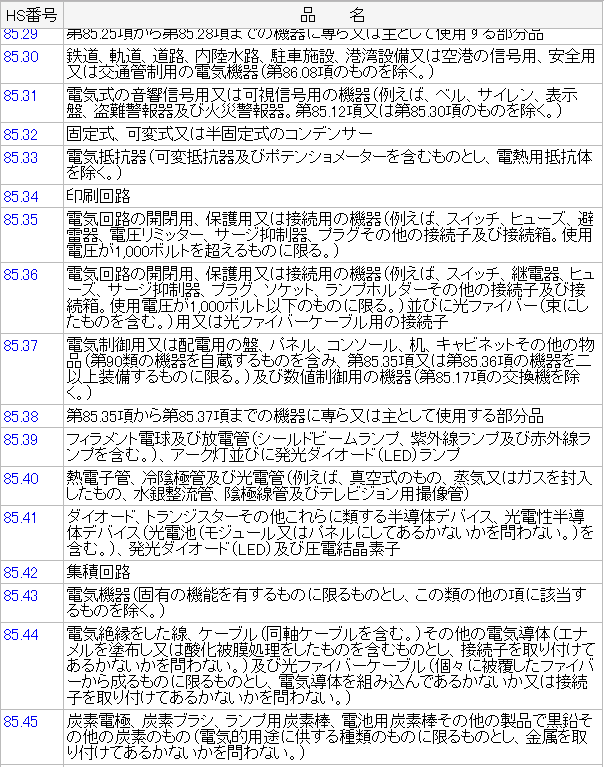

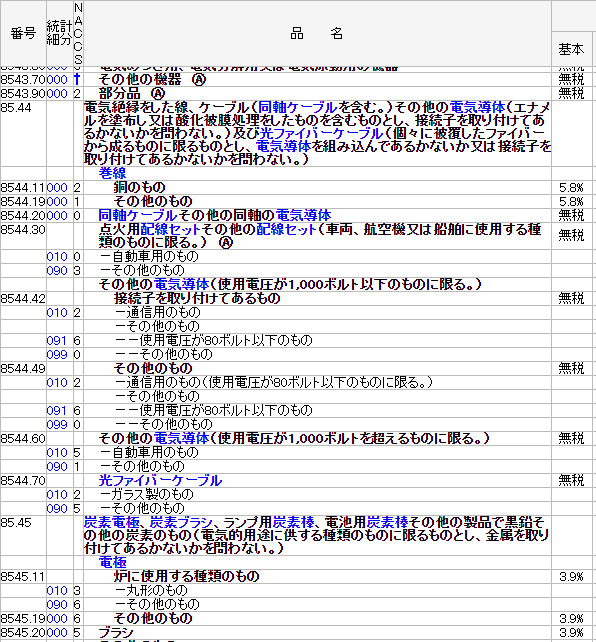

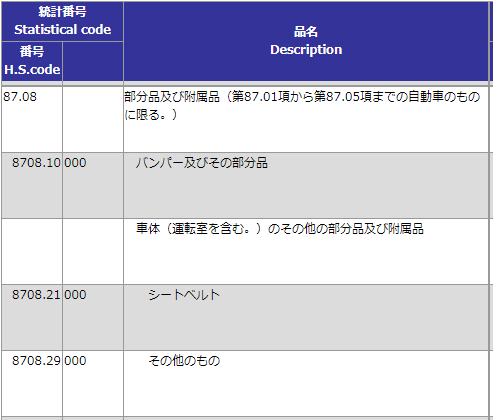

次の図は85類「電子機器及びその部分品」が「類(2桁)」「項(4桁)」「号(6桁)」と進むにつれ品目詳細が特定されていく様子を表します。

この図を見ると

「類(2桁)」レベルでは「電子機器全体」に対する大まかな分類になっており、

「項(4桁)」レベルでは「電動機」「発電機」「ケーブル」などより細かな分類になり、

「号(6桁)」レベルでは世界共通単位の中で最も深く品目を分類する事ができます。

これ以降の桁は各国が独自に定める分類規定に従う事になります。

(日本は全桁9桁となり、各国によって最大桁数は異なる場合があります)

類(2桁)の分類

「類(2桁)」レベルでは大まかな分類

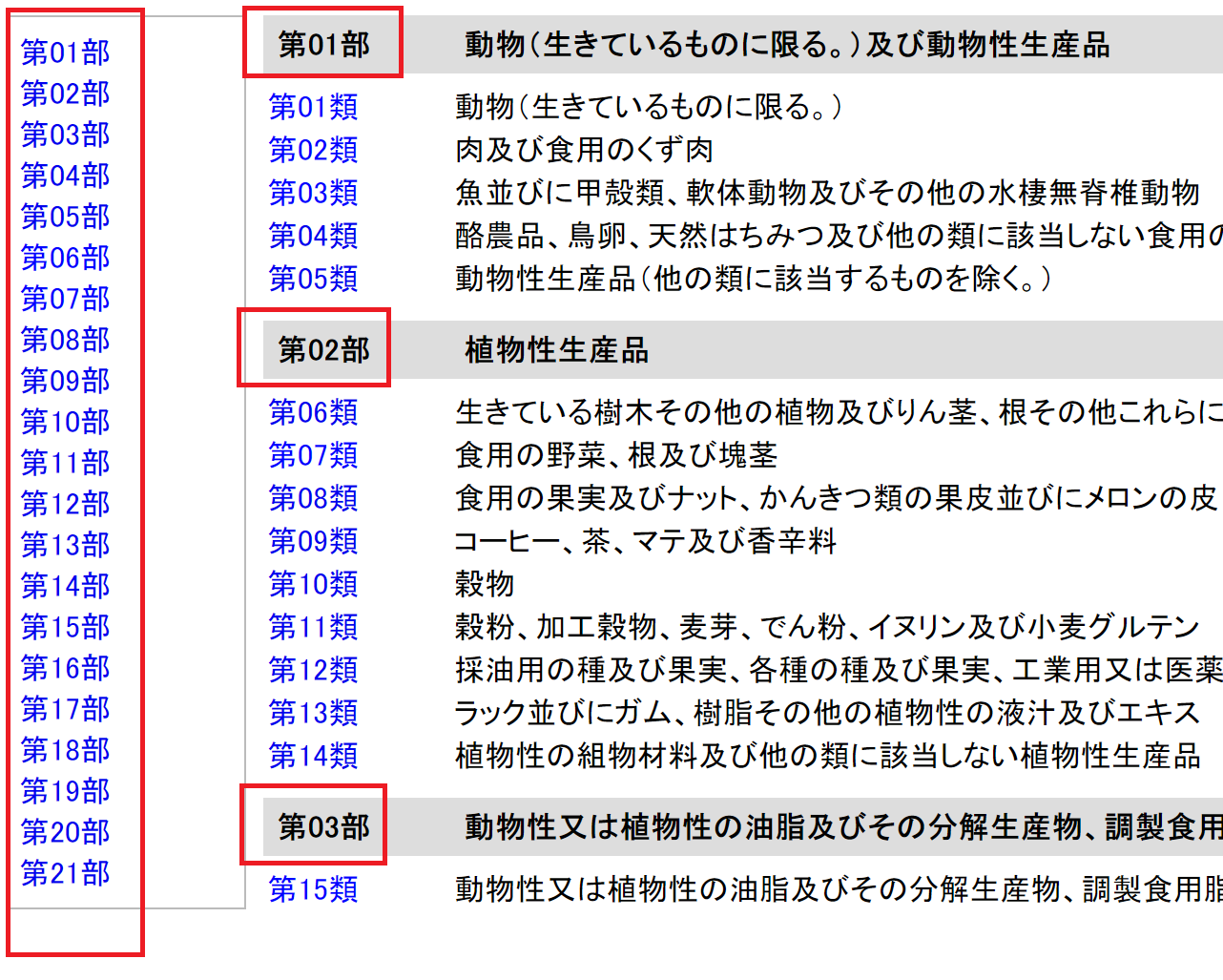

上記の一覧にあるように「類」の上の概念に「部」という属性があり、複数の「類」を包括します。

(例:6類から14類は「2部」に所属)

以下「部」の包括イメージ

先ほどの「精米」の“1006.30”は第2部「植物性生産品」に属します。

別の図で表すと以下のようになります。

(精米の“1006.30”の例)

項(4桁)の分類

「項(4桁)」レベルではより細かな分類

号(6桁)の分類

「号(6桁)」レベルでは最も詳細な分類

実際のHSコード分類実務

先ほどの精米の分類は品名のみで分類可能な品目であり、

分類難易度は低めの品目になります。

実行関税率表を確認すると上記のように「精米」=1006.30と

いうのは明らかです。

しかし、実務ではこのように品名だけで分類できる状況は

非常に限られております。

例えば以下のような”HOOD ASSY”と呼ばれる品目の場合は

品名だけで分類先を特定することは困難です。

そこで複数の要素を勘案し、分類先を特定します。

検討する要素の例として以下のようなものが挙げられます。

- 用途は何か

- 材質は何か

- どこで使用、どこに設置するのか

- スペック、規格は何か

- 分類先が複数に渡るかどうか

- その他品目に応じて様々な要素を検討

上記の要素を勘案し、先ほどの”HOOD ASSY”を分類すると

-用途は車のボンネット

-材質は金属

-使用設置場所は自動車

というように複合的に勘案することにより

- 17部 車両、航空機、船舶及び輸送機器関連品

- 87類 鉄道用及び軌道用以外の車両並びにその部分品

- 8708項 部分品及び附属品

- 8708.29号 その他のもの

として分類する事になります。

ここまでHSコードの構成、各種規定を紹介しましたがこのような原則

だけではHS分類できない品目も多数あります。

そのため、実際の品目にHSをコードを当てはめる場合には「通則」と

呼ばれるHS選定基礎の理解が必要です。

通則を理解しないままネット等で品名検索をしてしまうと、検索結果の根拠を

理解せず、誤った当てはめをしてしまい大惨事を招くことになる可能性があります。

そこで次に「品目表の解釈に関する通則」を理解する必要があります。

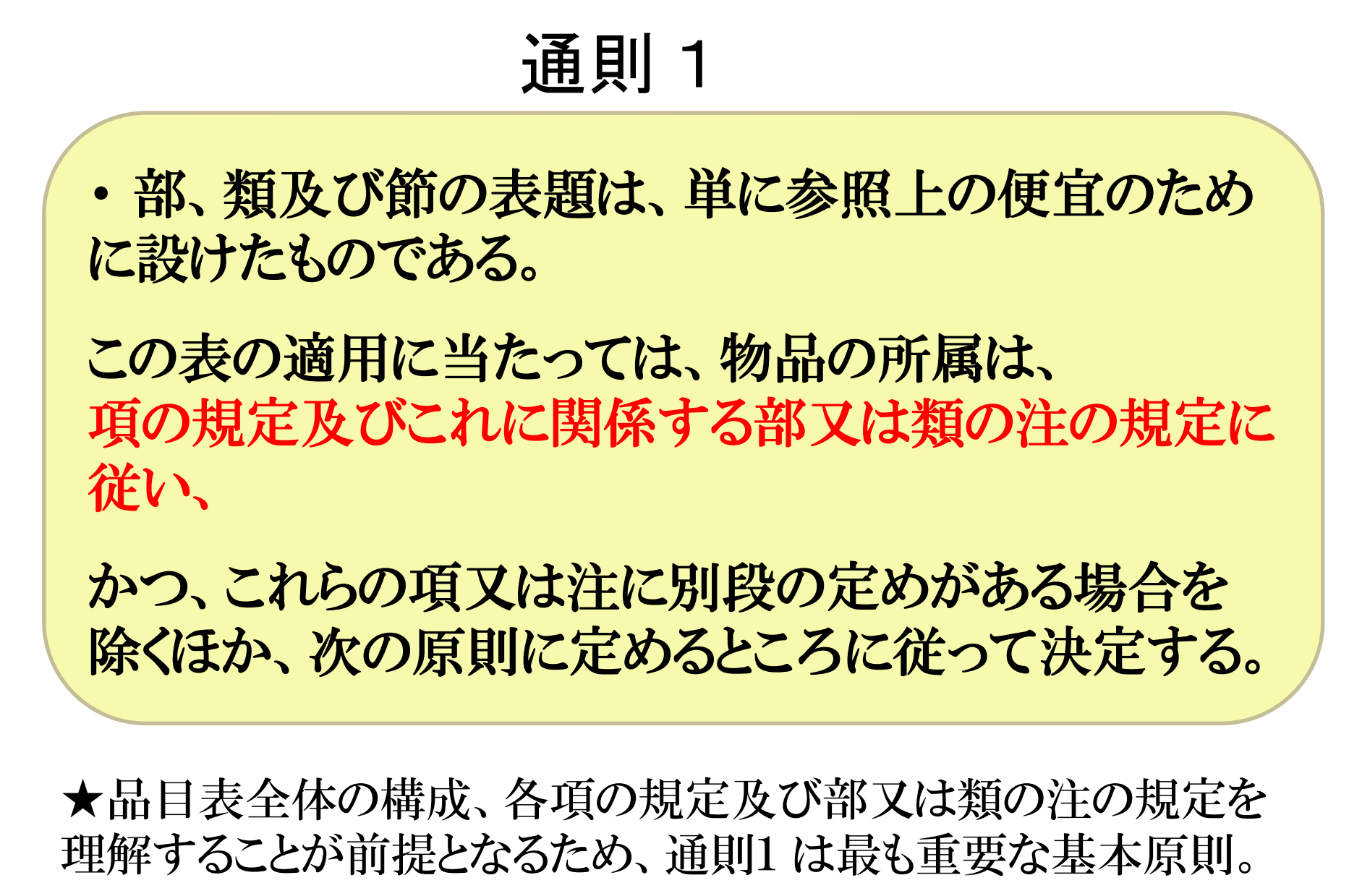

関税率表の解釈に関する通則

関税率表の解釈に関する通則の解説

GENERAL RULES FOR THE INTERPRETATION OF THE HARMONIZED SYSTEM

「品目表の解釈に関する通則」とは、提示された物品が、表のいずれ

のHSコードに所属を決定するかについて世界共通の原則を定めたもので、

おおまかに以下のように1~6に分類されます。

以下通則を1から順に解説させていただきます。

通則1

この通則1というのがHS品目分類において最も重要な基本原則ですが、

一読しただけでは何を言っているのかよくわからないかと思いますので以下にて

これをかみ砕いて解説していきたいと思います。

通則1の規定に従うには以下の手順に沿って品目分類を行うという事になります。

① 表題から該当する項の見当をつける。

② 法的拘束力の無い記述は参考、指針として扱う

③ 法的拘束力のある項の規定、部注、類注に従う。

特定の品目のを特定するには基本的に上記の①から③の手順に沿って

進めていく作業が必要になります。

以下に①から③までの手順の解説を行います。

① 表題から該当する項の見当をつける。

「表題」とは以下の「輸入品目表(実行関税率表)の例図」の赤枠と緑枠の

表記の事を言います。

HSを探す際に一番最初に参考にする手がかりになりますので、

この表示だけに従って分類をしたくなってしまうのですが、

通則1ではこの「表題」だけを根拠に品目分類を行わないとする規定が

ありますので注意が必要です。

通則1では「表題は、単に参照上の便宜のために設けたものである。」

と定義されており、これらの表題は、物品の所属を決定するうえで法的な性格を

持たない為、あくまでも見当をつける際に利用するものとなります。

そのため、品目分類を行う為には「表題」ではなく通則1の中段で定められている

「項の規定及びこれに関係する部又は類の注の規定」に従う必要があります。

言い換えればHS選定の基礎となる法的性格を持つ規定は

「項の規定」「部注の規定」「類注の規定」「号注の規定」という事になります。

これらについては後程解説します。

② 法的拘束力の無い記述は参考、指針として扱う

表題のように法的拘束力の無い記述でHSコードの分類の参考、指針になる

ものとして「関税率表解説」と「分類例規」という規則集があります。

法的拘束力はありませんがWCO(世界税関機構)が発行するHSコード分類

のための指針であるため、実際の通関の現場ではここに記載されている

内容はHSコードの分類時に重視されております。

実際問題、実行関税率表を読むだけでは分類できない品目が数多くあり、

関税率表解説や分類例規無しではHSコードの分類は困難です。

例えば香料を含んだポプリのHSコードを探す場合、実行関税率表のみ

では見つける事ができません。

実行関税率表には「ポプリ」という品名がそもそも存在しないからです。

出典:pinterest

しかし、関税率表解説3307項(V)を見ると以下のような記述があります。

このような記述から「ポプリ」がどのHSコードに分類されるかを

推測するすることが可能になるため、法的拘束力は無くてもHSコードの

分類時には必須の文献となります。

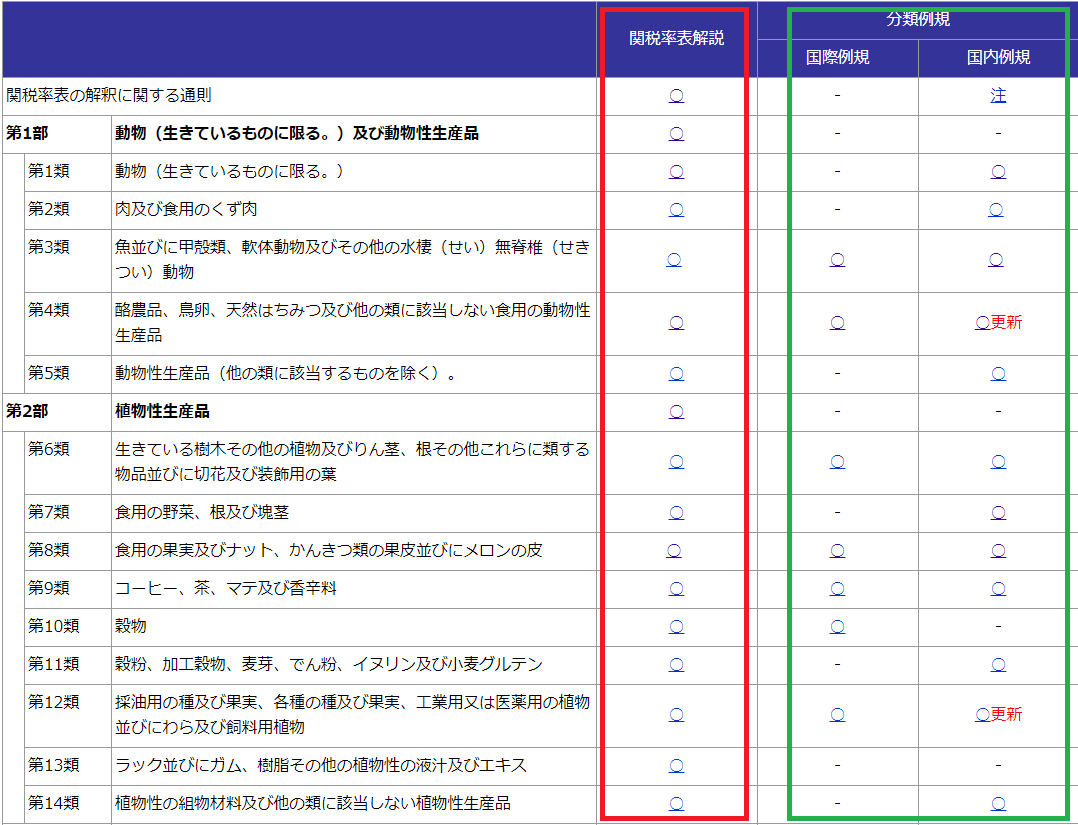

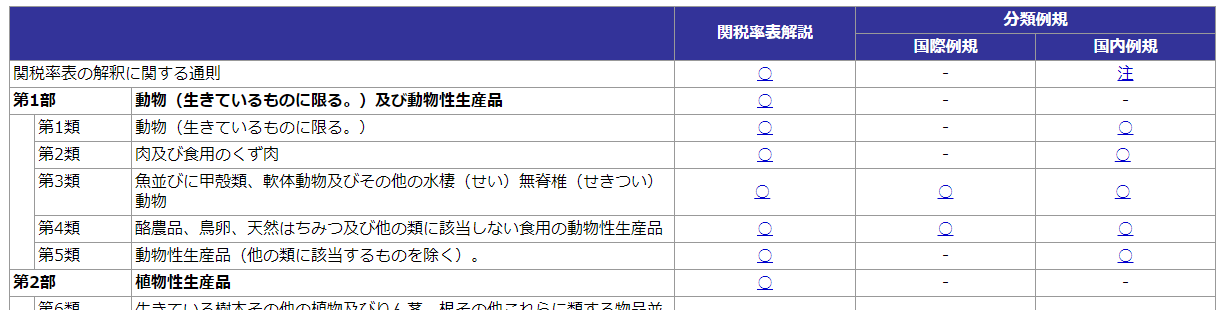

関税率表解説・分類例規のページを参照すると以下の図のようになっており、

赤枠部分が「関税率表解説」で緑枠部分が「分類例規」となります。

(分類例規は世界共通版の「国際例規」と日本版の「国内例規」の2種類がある)

関税率表解説・分類例規は実行関税率表では規定しきれない細かい規定が列挙されております。

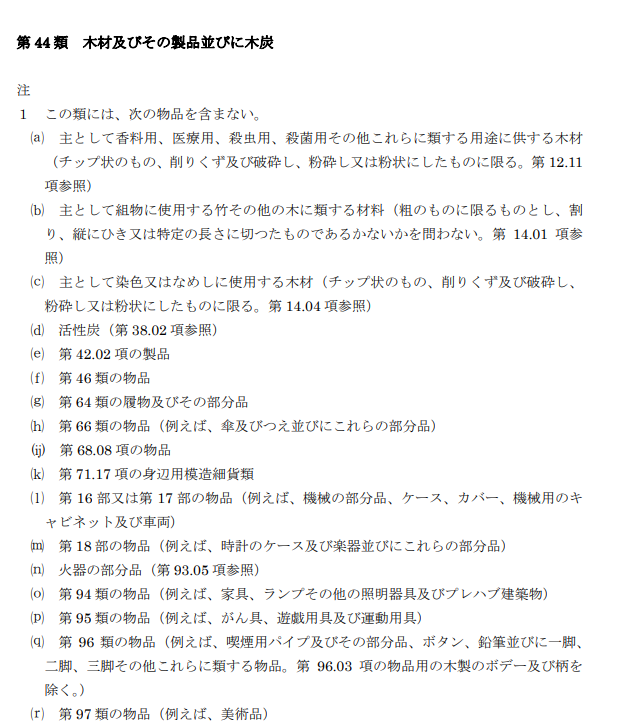

例:44類の関税率表解説

例:44類の国際例規

③ 法的拘束力のある項の規定、部注、類注に従う。

貿易品目は以下の法的拘束力を持つ規定によって分類されます。

①項の規定(HS4桁レベルの規定)

②各「部」、「類」、「号」の注規定

③通則(1~6まで)

上記の規定はHSコードを特定する為の法的根拠を持つ規定であり、

HS分類を行う際に最も重要な規定です。

そこで、項の規定や部、類、号の注規定はどこに定義されているのか

を以下に解説します。

項の規定

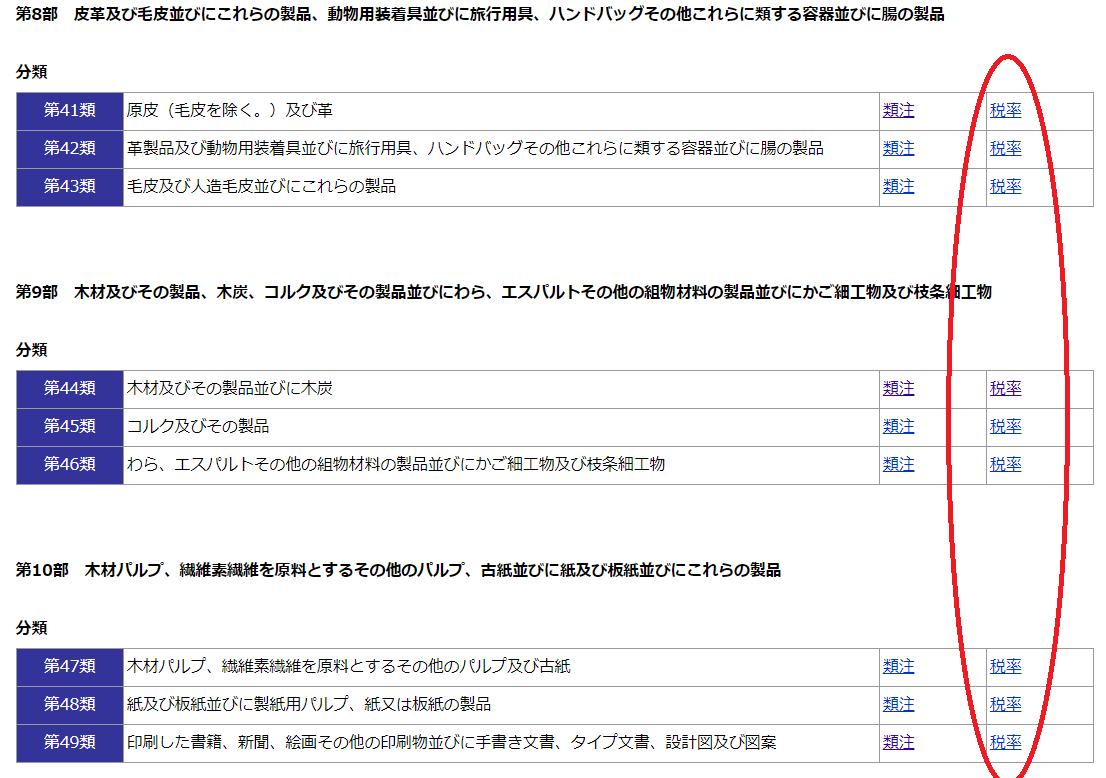

輸入品目表(実行関税率表)を開くと品目表の年度一覧が表示されますので、

最新の品目表を選択します。(※輸出の品目表は輸出統計品目表)

すると以下のように「部の表題」と「類の表題」の一覧が表示されますので、

ここから該当する項目(類)の見当をつけて、その横の「税率」をクリックします。

(※輸出の品目表は「品目表」をクリック)

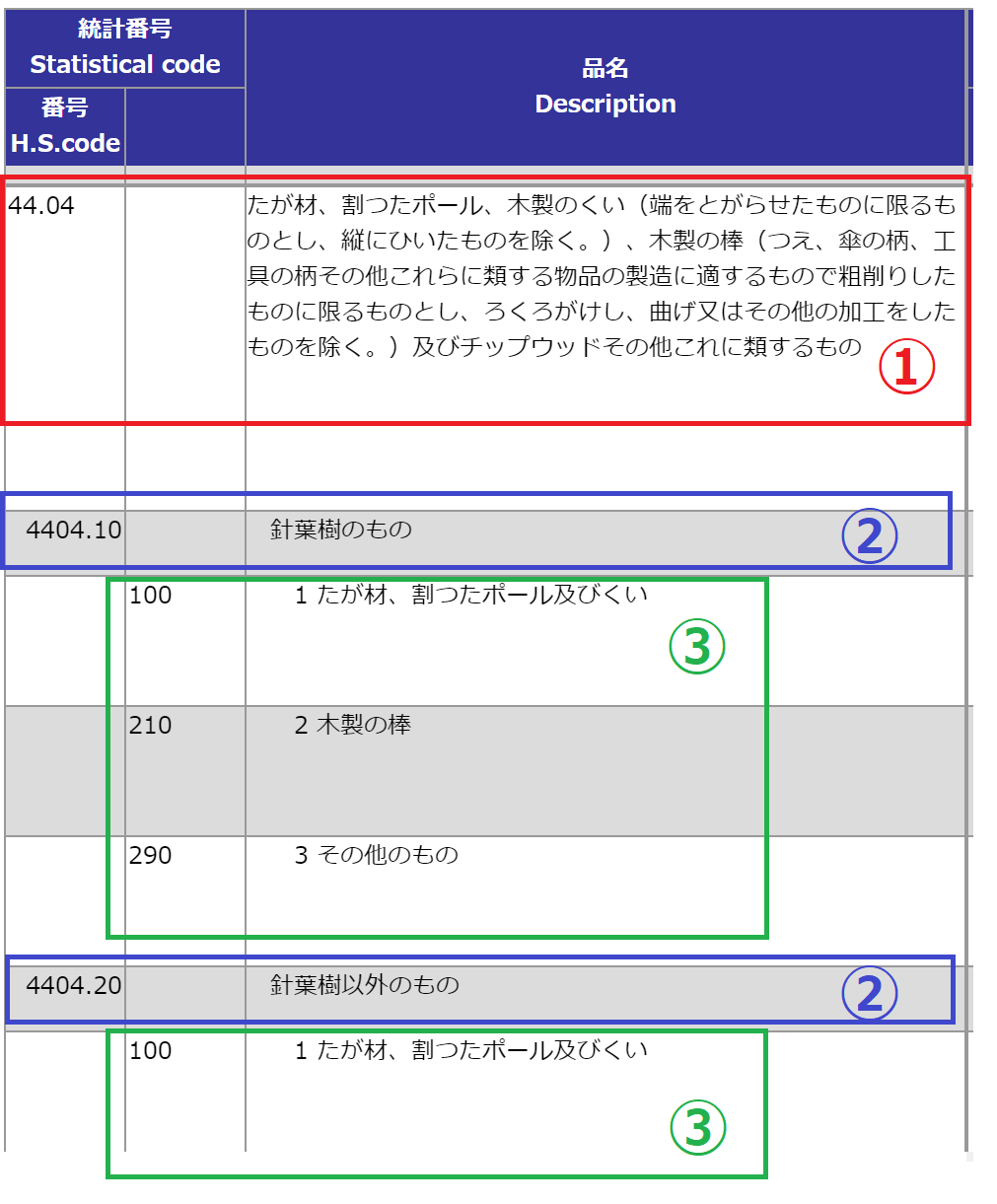

各類の詳細ページに移動後、以下の品目表例の赤枠①、青枠②、緑枠③の順に規定を

よく読み、「~に限る」、「~を除く」、「~であるかないかを問わない」などの

表現に注意して該当するを検討します。

(項の規定は以下の画像内①の44.04の品名欄)

①項の規定②号の規定③税表細分の順に規定を適用する事が重要です。

この順番を誤るとHSコードの分類そのものを誤る事になります。

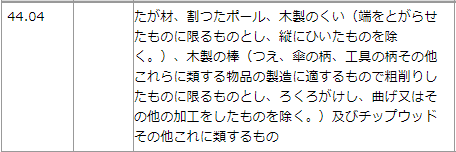

例:4404項の規定

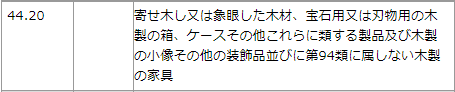

例:4420項の規定

上記手順に沿って品目分類を進めていくと、その時点での特定ができるように

見える場合もありますが、通則1では更に部類の注規定も参照するようにと規定

されています。

なぜならば上記手順ででが特定できたと思っても部類の注規定では別のHSコード

に該当する旨の規定がある場合があります。

このような場合は部類の注規定が優先される事になりますので上記の方法で特定

したHSから意図しない別のHSに分類される事がありますので、項の規定でHSコ

ードを特定できたとしても、更に関連する部類の注規定の確認は必須です。

「部」の注規定

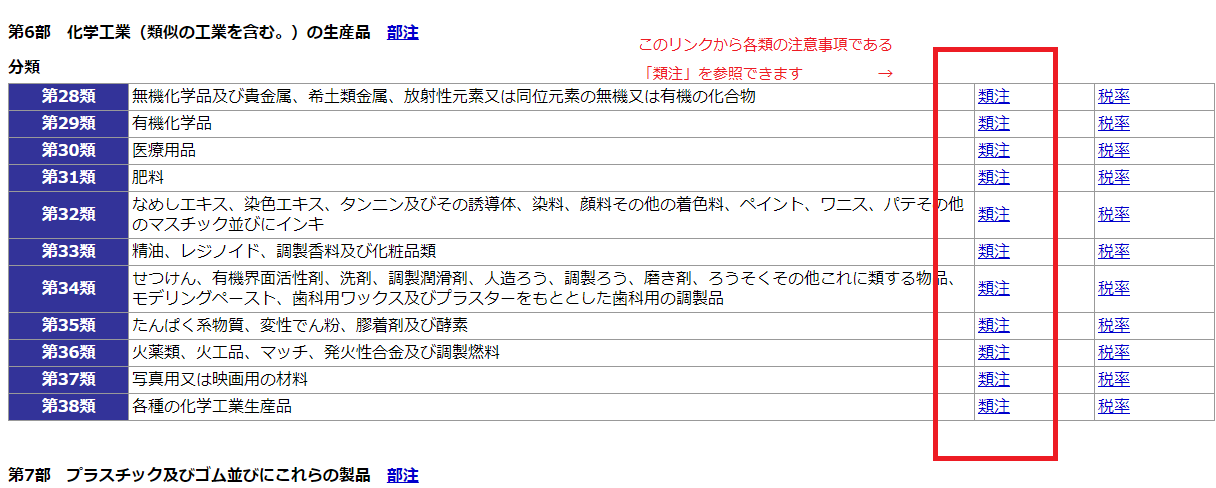

先ほどの②と同じ関税率表解説・分類例規のページの各部のリンクから確認

例:以下の赤枠リンクが4部の部注、6部の部注へのリンクになります。

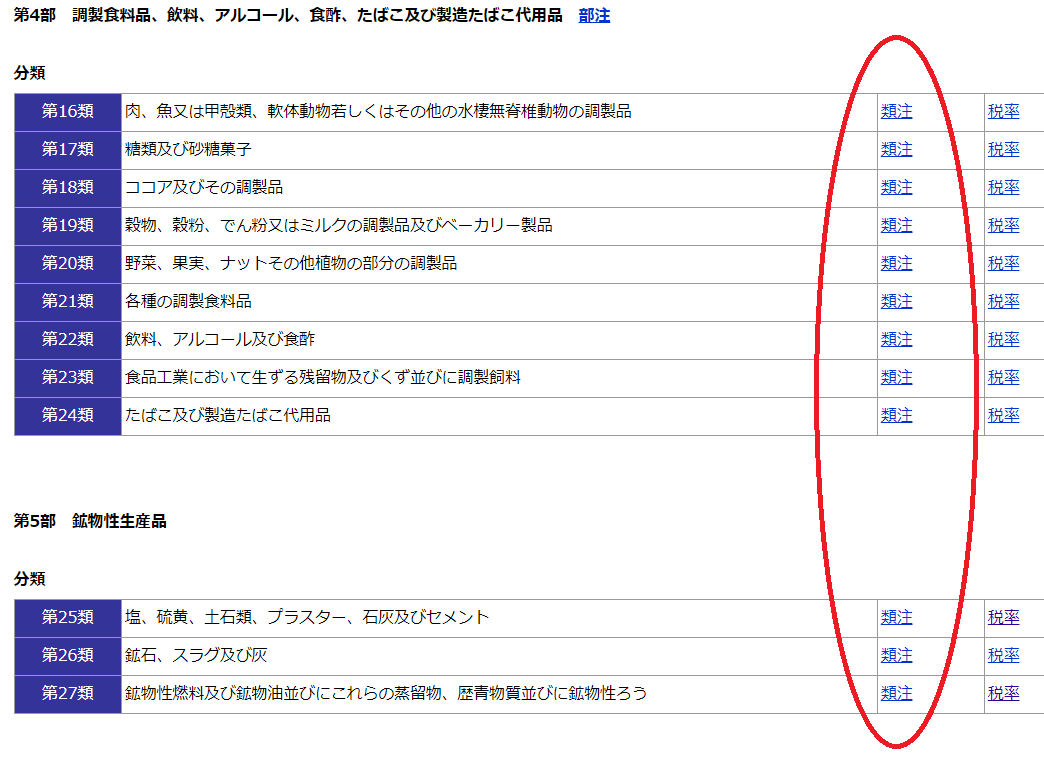

上記の例では16類から24類に分類されると考えられる品目は第4部に包括される為、

4部の「部注の規定」を確認する事になります。

25類から27類は第5部に包括されますが現時点では第5部に「部注の規定」はありません。

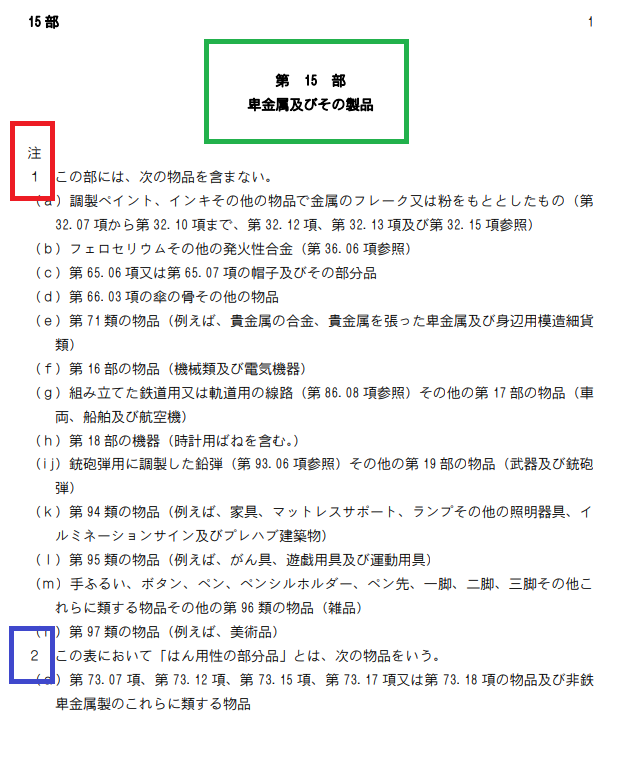

以下の規定は関税率表解説の15部の最初の部分です。

緑枠で囲った部分を見て15部の規定である事がわかります。

また、赤枠が「15部注1の規定」青枠が「15部注2の規定」と

いうように定められております。

例:4部の注1

「類」の注規定

類注の規定は輸入品目表(実行関税率表)(※輸出の品目表は輸出統計品目表)を

開いて最新年度クリックした次のページにて表示されます。

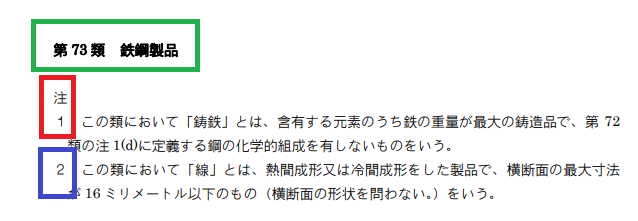

以下の規定は関税率表解説の73類の最初の部分です。

緑枠で囲った部分を見て73類の規定である事がわかります。

また、赤枠が「73類注1の規定」青枠が「73類注2の規定」と

いうように定められております。

例:44類の注1

「号」の注規定

号の注規定は類の注規定の最後にあります。(特定の類にのみ

存在する規定で、全ての類に規定されているわけではありません)

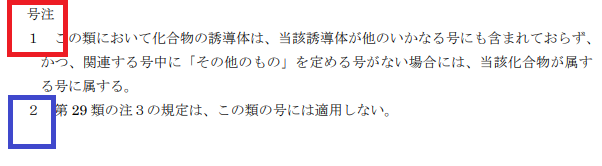

以下の規定は関税率表解説の29類の3p(例)にあります。

赤枠が「29類号注1の規定」青枠が「29類号注2の規定」と

いうように定められております。

各注規定の分類

項の規定とは異なり、部、類、号にはそれぞれ「注」という規定が

定められており、それぞれ法的拘束力を持つ規定となっております。

「注」規定には様々なパターンがあり、おおまかに以下の4つに

分類する事ができます。

- 除外

- 定義

- 特定品目の分類

- 範囲の限定

それぞれを解説していきます。

除外

注規定によって特定の部、類、項には属さないという形で除外されるもの。

例えば87類の注1では以下のような除外規定が設けられております

1 この類には、専らレール走行用に設計した鉄道用又は軌道用の車両を含まない。

この規定は87類には自動車、バイク、自転車系の品目が多く分類され、

レール上を走行する鉄道車両は除外する趣旨となります。

次に87類の注4では

4 第 87.12 項には、すべての幼児用自転車を含む。その他の幼児用乗物は、第 95.03 項

に属する。

この規定は幼児用の自転車は8712項に含むが、自転車以外の幼児用乗り物は

9503項の「三輪車、スクーター、足踏み式自動車その他これらに類する車輪付き玩具」

という別の項に除外されます。

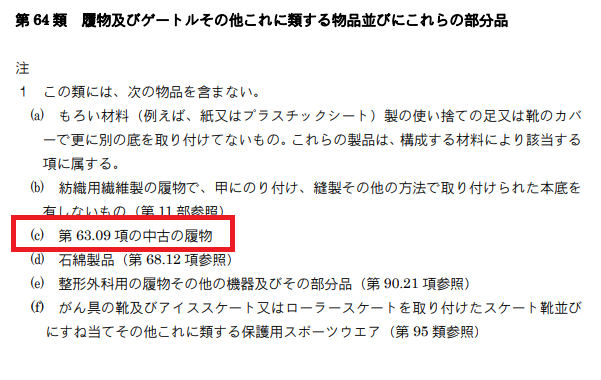

次に靴が分類される64類の注1では以下のような除外規定があります。

1 この類には、次の物品を含まない。

…(c) 第 63.09 項の中古の履物

例えば中古の靴のHSコードを分類する場合、以下のような類の表題

だけを見ていると64類に分類されるものだと思い込んでしまいます。

しかし、64類の注1(c)を見ると靴であっても中古の場合は6309項に分類

されるという事がわかります。

HSコードの分類を行う際は誰もが最初は類の表題一覧を見て、

どのあたりに分類されるかを検討しますが、類の表題だけで分類先を

決める事はできません。

上記のように注規定で別の類に飛ばされる例が多くあります。

↓類の表題一覧(これだけでHSコードを特定することはできない)

定義

注規定によって特定の部、類、項に「属する」と定義されるもの。

例えば87類の注2では以下のような除外規定が設けられております

2 この類において「トラクター」とは、本来、車両、機器又は貨物をけん引し又は押すために作った車両をいい、本来の用途に関連して、道具、種、肥料その他の物品を輸送するための補助器具を有するか有しないかを問わない。

この注規定がある事によって87類に属する「トラクター」とはどの

ようなものであるかという趣旨が定義されています。

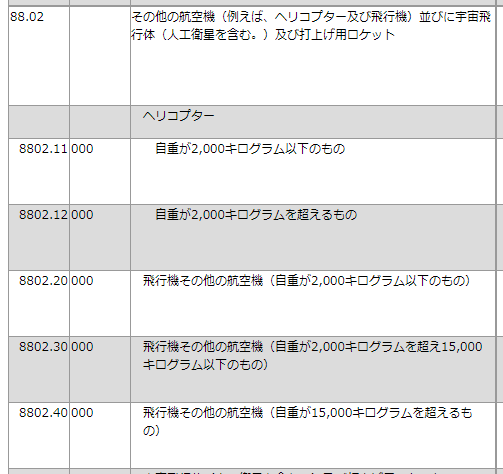

次に航空機が分類される88類において、航空機の自重によって

HSコードの分類先が異なる事例を挙げます。

この場合に参照する88類の注1での定義は以下のようになります。

1 第 8802.11 号から第 8802.40 号までにおいて「自重」とは、正常に飛行できる状態にある航空機の重量(乗務員、燃料及び装備品(据え付けたものを除く。)の重量を除く。)をいう。

この定義があるため「自重」とは何を含むものなのかがわかります。

特定品目の分類

注規定によって特定の品目がどこに分類されるかを定義されるもの。

例えば17部注4では以下のような特定の品目定義が設けられております。

4 この部においては、次に定めるところとする。

(a)道路とレールの両方を走行するために作った車両は、第 87 類の該当する項に属する。

(b)水陸両用自動車は、第 87 類の該当する項に属する。

(c)道路走行車両として兼用することができる航空機は、第 88 類の該当する項に属する。

この注規定がある事によって実行関税率表で定められていない特定の品目

はどこに分類されるかが定義されています。

次に編物が分類される60類の注2における特定品目の定義を挙げます。

2 この類には、衣類、室内用品その他これらに類する物品に使用する種類の

金属糸製の編物を含む。

この定義があるため「金属糸製の編物」という特定品目が60類に分類

されるという事がわかります。

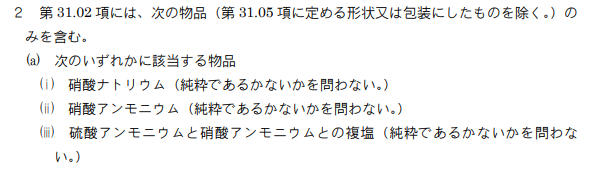

次に肥料が分類される31類の注2における特定品目の定義を挙げます。

以下の定義により純粋でない品目、混合された品目であっても3102項

に分類されるという特定品目がわかります。

次に鉄道関係が分類される86類注3における特定品目の定義を挙げます。

以下の定義により様々な特定の鉄道関連品目が8606項に分類されるとい

う事がわかります。

3. 第 86.08 項には、1の物品を除くほか、次の物品を含む。

⒜ 組み立てた線路、転車台、プラットホーム用緩衝器及び

ローディングゲージ

⒝ 腕木信号機、機械式信号板、踏切用制御機、信号用又は

転轍てつ用の制御機その他の信号用、安全用又は交通管制用の

機械式機器(電気機械式のものを含み、鉄道用、軌道用、道路用、

内陸水路用、駐車施設用、港湾設備用又は空港用のものに限るも

のとし、電灯付きであるかないかを問わない。)

範囲の限定

注規定によって分類される品目の範囲が定義されるもの。

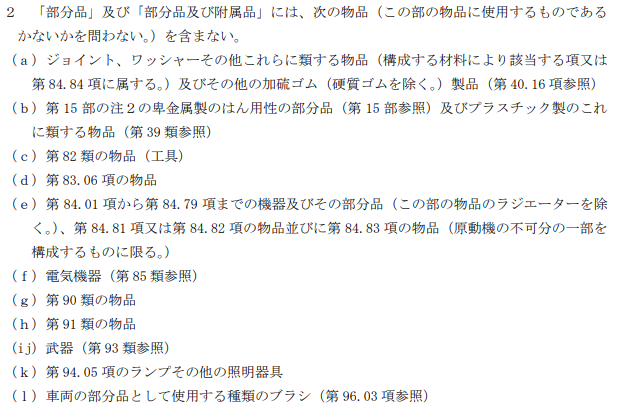

17部注2によって「部分品」及び「部分品及び附属品」に含まれる

品目の範囲が定義されます。

除外規定と似ていますが「部分品及び附属品」は範囲が膨大な為、

一定の除外品目を列挙し、これに該当しないものは「部分品及び

附属品」として検討し得るという事になります。

次に1部注1における品目の範囲の定義を挙げます。

1 この部の属又は種の動物には、文脈により別に解釈される場合を

除くほか、当該属又は種の未成熟の動物を含む。

この規定により他の規定で除外されない動物は1部に属するもの

として検討し得る事になります。

例えば9508項では「巡回動物園(サーカス設備)」があるため、

サーカス用の動物は1部に分類されないという事になります。

通則1のまとめ

ここまで通則1の規定をご覧いただいて一つのを特定する為に

多くの資料を並行して参照しなければならない事がお分かりいただけたかと思います。

① 表題から該当する項の見当をつけ、各項の規定から分類を決定。

輸入品目表を参照(※輸出の品目表は輸出品目表)

② 項の物品の説明、範囲は関税率表解説・分類例規を参照。

関税率表解説・分類例規を参照(※輸出入共通)

③ 部注、類注に従って分類を決定。

関税率表解説等を参照して部類の注規定を参照(※輸出入共通)

もっと平たく表現すると、例えば「編物の衣類」を輸入する場合に

該当品目のを調べるには最低でも以下の6種類の資料を参照し、

品目分類を決定します。

①輸入品目表 「編み物の衣類」に分類される61類の関税率表

②解説 「編み物の衣類」に分類される61類の関税率表の解説

②国際例規 「編み物の衣類」に分類される61類の国内例規

②国内例規 「編み物の衣類」に分類される61類の国際例規

③部注規定 「編み物の衣類」に分類される61類が属する11部の注(規定)

③類注規定 「編み物の衣類」に分類される61類の注(規定)

一つの品目のを特定する為に最低でもこの6種類の資料を横断

するのは非常に手間のかかる作業となります。

本サイト関税削減.comのトップページではこれら資料を各品目の類毎に

横断的にリンクを設定しておりますので是非ご活用ください。

通則1のケーススタディー①

通則1でどのようにして品目分類を行うか「木製の家具」を対象とした

ケーススタディーを紹介します。

出典:東京税関 業務部 首席関税鑑査官部門「品目分類について」より

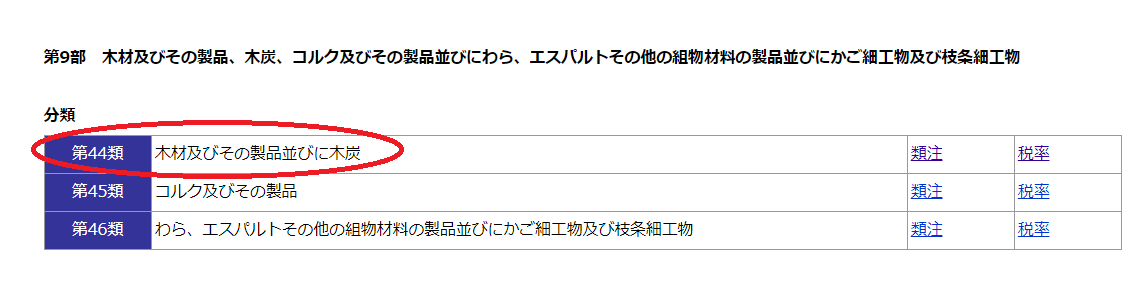

輸入品目表(実行関税率表)の一覧を見ると44類に「木材及びその製品」という

記述があるので、この44類の「税率」クリックして項の規定を確認します。

そして44類の項の規定を上から順に確認していきますが、特に

「家具、たんす」といった記述が無い為、「その他の木製品」→「その他のもの」

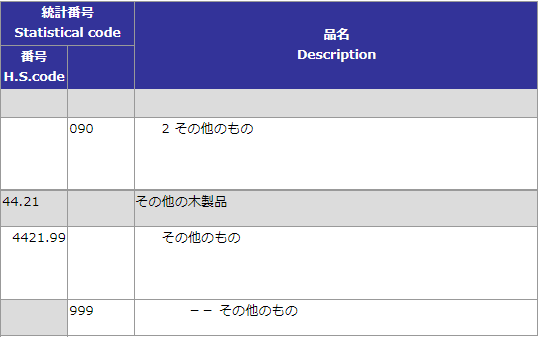

に該当すると判断し、4421.99に該当するかと考えます。

※実行関税率表を一部改変

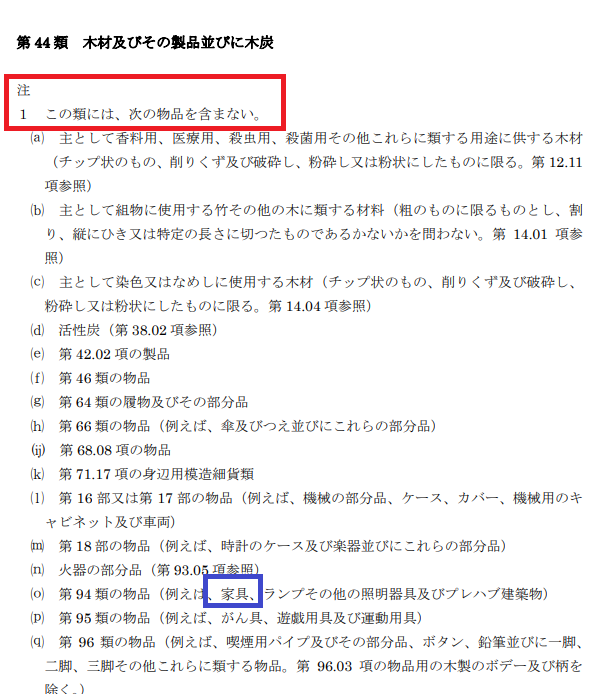

しかし、44類の解説を確認すると以下のような除外規定があります。

赤枠の文言にて除外規定を列挙しており、青枠で家具が除外対象である事が

わかります。

除外規定(o)を読むと「家具」は94類に該当する事がわかりますので、

ここでやっと輸入品目表(実行関税率表)の94類に到達する事ができます。

①の輸入品目表だけを確認して品目分類を行うと木製の家具は4421.99に

分類すると判断してしまいそうになりますが、

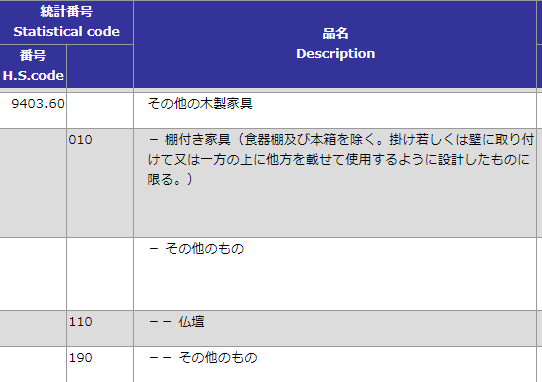

②の解説を読む事によって木製の家具の正しい品目分類は9403.60である

という事が判明します。

通則1のケーススタディー②

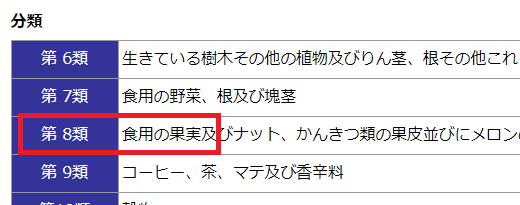

もう一点「通則1」でどのようにして品目分類を行うか「オリーブ」を

対象としたケーススタディーを紹介します。

オリーブの品目分類を行う際に輸入品目表(実行関税率表)の表題を

一読すると8類の「食用の果実」を検討するかもしれません。

しかし、この8類の中では「オリーブ」の表記は無いので

「 その他の果実」に分類するしかないと考えるかもしれません。

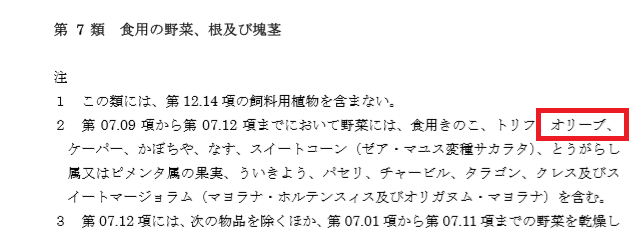

そこで関税率表解説・分類例規を参照すると第7類の注規定にオリーブは

7類の野菜に含まれると規定があります。

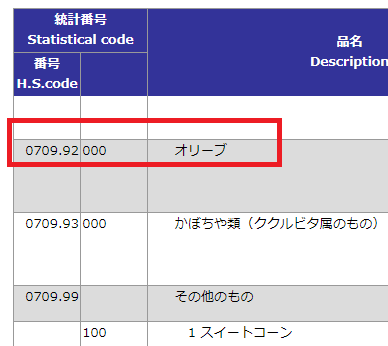

そこで輸入品目表(実行関税率表)から改めて7類を確認すると

確かにオリーブの記載があります。

これはオリーブは果物であると考える人にとっては非常に難しい

品目分類かと思います。

例え誰もが「オリーブは果物」と信じていようとも

法的拘束力のある注規定で「オリーブは野菜」と規定されていれば

品目分類作業ではこれに従うしかありません。

(余談ですがスイカは食用の果実に含まれます。)

上記パターンの場合、本来8類に分類すると考えている状態では

7類の注規定を読もうとはなかなか考え付かないかもしれませんので、

このような場合はネットで品名を検索したほうが早く答えに

たどり着くかもしれません。

以上ケーススタディーを見て頂くと正しい品目分類を行う上で

上記6種類の資料の確認が重要である事が理解できるかと思います。

①輸入品目表

②解説

②国際例規

②国内例規

③部注規定

③類注規定

この原則に従っても品目分類ができない場合には次の「通則2」で

品目分類を行う事になります。

通則1の解説

解 説

(Ⅰ)この表は、国際貿易で取引される物品を系統的な形式で配列

している。この表は、これらの物品を部、類及び節に区分し、それ

ぞれにできるだけ簡明な表題を付し、そこに含まれる物品の範ちゅう

又は種類を示すものである。しかしながら、多くの場合、部及び類に

含まれる物品が多様かつ多数であるため、これらの物品をすべて表題

に含めることも、また、特定して列挙することも不可能である。

(Ⅱ)そのため、通則1において、冒頭で、部、類及び節の表題は

「単に参照上の便宜のために設けたものである」ことを明らかにした。

したがって、これらの表題は、所属に関して法的な性格を有するもの

ではない。

(Ⅲ)通則1の後段は、下記により所属を決定すべきことを定めた

ものである。

(a)項の規定及びこれに関係する部又は類の注の規定に

従うこと、及び

(b)項又は注において別段の定めがある場合を除くほか、

必要に応じ通則2、3、4又は5の原則に従うこと。

(Ⅳ)上記(Ⅲ)(a)は自明のことであり、多くの物品の所属は

関税率表の解釈に関する通則の適用を検討するまでもなく決定される

(例えば、生きている馬(01.01)、30 類の注4の医療用品(30.06))。

(Ⅴ)上記(Ⅲ)(b)において、

(a)「項又は注において別段の定めがある場合を除くほか」

という表現は、項の規定(4桁の記載、以下同じ。)及びこれ

に関係する部又は類の注の規定が最優先の規定であり、

所属の決定を行う上で最初に考慮すべきことを明確にするた

めに設けられたものである。例えば、31 類(肥料)の注では、

この類の項の中には特定の物品のみを含める項があることを定め

ている。したがって、これらの項の範囲を拡大して、通則2

(b)の規定を適用すればこれらの項に含まれることとなるよう

な物品までを含めることはできない。

(b)「通則2、3、4又は5の原則に従う」という表現において、

通則2についての記載は、通則2(a)の規定が満たされており、

かつ項又は注に別段の定めがない場合には、次の物品は、完成した

物品としてその所属が決定されることをいう。

(1)提示の際に未完成の物品

(例えば、サドル及びタイヤを有しない自転車)

(2)提示の際に組み立ててない物品及び分解

してある物品(例えば、組み立てていない又は分解

してある自転車で、全ての構成材料が共に提示され

るもの)で、その構成材料がそれ自体として

(例えば、タイヤ、インナーチューブ)又はそれら

の物品の部分品として個々に所属を決定され得るもの

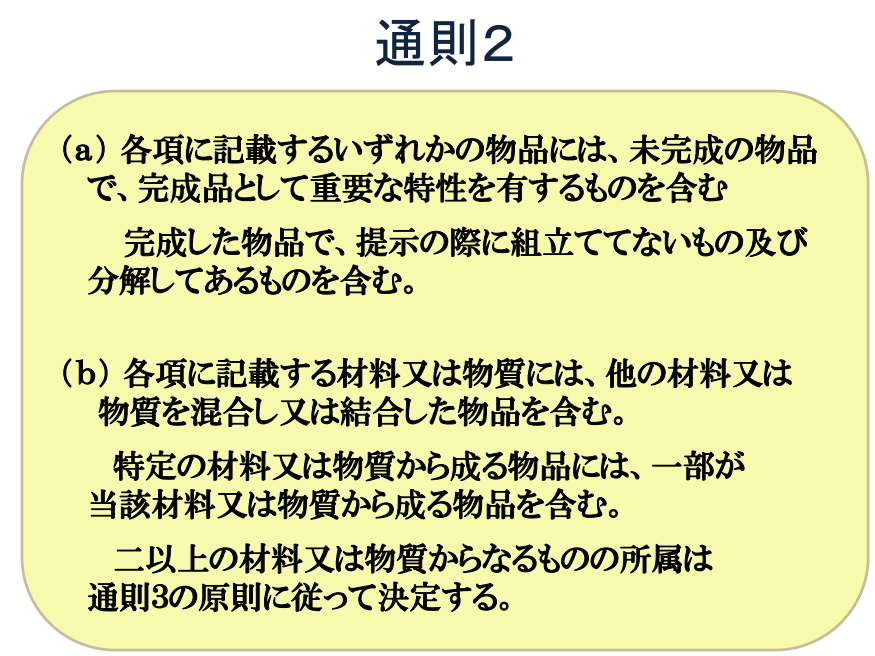

通則2

通則2は(a)と(b)の二つに分かれます。このうちの通則2(a)の意味は

「分解してあるもので組み立てて製品になるもの」や多少部品が足りなくても

「その製品の重要な特性が出ている物」は完成品のHSコードに該当する

という規定になります。

以下の例を参考にすると①の車輪を装着していないトラックは

「その製品の重要な特性が出ている物」に該当するので通則2(a)を適用して

トラックのHSコードに分類され、②の分解してあるテーブルは

「分解してあるもので組み立てて製品になるもの」に該当するので

こちらも同じように通則2(a)を適用してテーブルのHSコードに分類されます。

通則2のケーススタディー①

以下の品目は膨張させることによってプラスチックボトルになるもので

輸送コストを下げる為に膨張させる前の段階の状態で輸入します。

このような場合「未完成の物品で、完成品として重要な特性を有するもの」

に該当する為、完成品のHSコード3923(プラスチック製運搬容器)に

分類されます。

出典:HARMONIZED COMMODITY DESCRIPTION and CODING SYSTEM or HARMONIZED SYSTEM(HS) & ASEAN HARMONIZED TARIFF NOMENCLATURE(AHTN)

通則2のケーススタディー②

以下の品目はストラップの無い腕時計です。

このような場合「未完成の物品で、完成品として重要な特性を有するもの」

に該当する為、完成品のHSコード9102に分類されます。

出典:HARMONIZED COMMODITY DESCRIPTION and CODING SYSTEM or HARMONIZED SYSTEM(HS) & ASEAN HARMONIZED TARIFF NOMENCLATURE(AHTN)

通則2のケーススタディー③

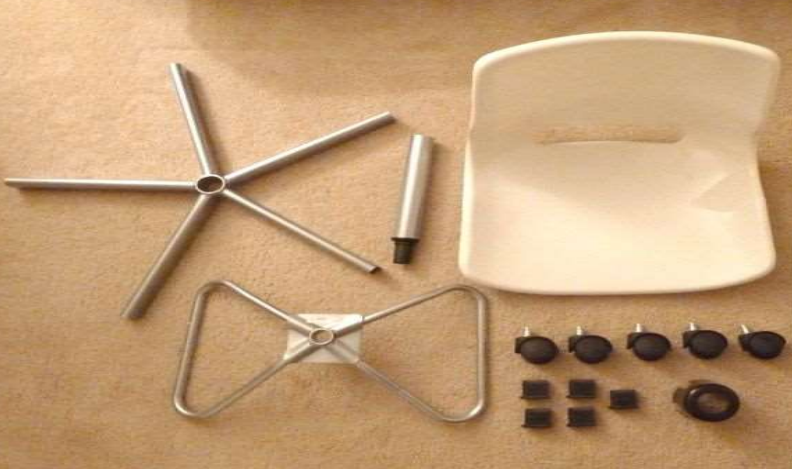

以下の品目は分解されたオフィスチェアーです。このような場合、

「完成した物品で、提示の際に組み立ててないもの及び分解してあるもの」

に該当する為、完成品のHSコード9401に分類されます。

出典:HARMONIZED COMMODITY DESCRIPTION and CODING SYSTEM or HARMONIZED SYSTEM(HS) & ASEAN HARMONIZED TARIFF NOMENCLATURE(AHTN)

通則2のケーススタディー④

以下の品目は分解された本棚です。このような場合、

「完成した物品で、提示の際に組み立ててないもの及び分解してあるもの」

に該当する為、完成品のHSコード9403に分類されます。

出典:東京税関 業務部 首席関税鑑査官部門「品目分類について」より

通則2(b)は2つ以上の材料又は物質からなるものの所属は

通則3の原則に従って決定するという規定になります。

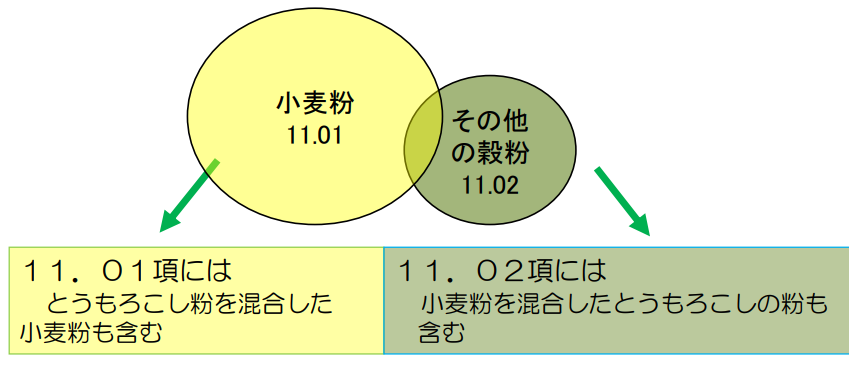

例:小麦粉(70%)、とうもろこしの粉(30%)を混合したもの

(重量比)

出典:東京税関 業務部 首席関税鑑査官部門「品目分類について」より

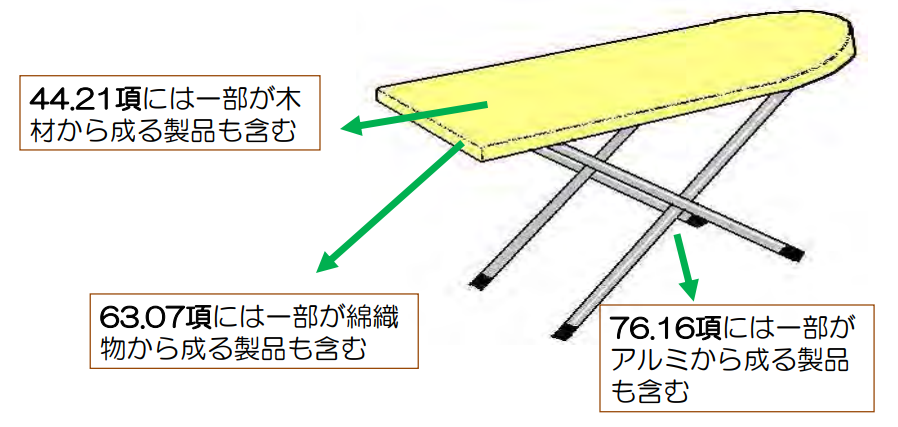

例:アイロン台(木製のベースを綿織物で覆いアルミ製の足をつけたもの)

出典:東京税関 業務部 首席関税鑑査官部門「品目分類について」より

上記例のように「2つ以上の材料又は物質からなるもの」の場合は

以下に述べる「通則3」で分類するようにと規定しているのが通則2(b)

となりますので、通則2(b)自体は分類の基礎にはなりません。

通則2の解説

(Ⅰ)通則2(a)の前段の規定は、特定の物品を記載している各項の

範囲を拡大し、これらの項に完成品のほか、未完成のもので、提示の際

に完成した物品としての重要な特性を有するものをも含めるようにする

ものである。

(Ⅱ)この通則の規定は、特定の項にブランクが掲げられてない場合で

も、ブランクについても適用する。「ブランク」とは、そのまま直接使

用することはできないが、完成した物品又は部分品のおおよその形状又

は輪郭を有し、かつ、例外的な場合を除き、完成した物品又は部分品に

仕上げるためにのみ使用する物品をいう(例えば、プラスチックボトル

の成形前の中間生産品で、管状で一端が閉じており、口の方はネジ式の

蓋を取り付けるためにネジが切られている。ネジ切り部より下の部分は、

所定の大きさや形に膨張させる。)。完成した物品としての重要な形状

を有するに至っていない半製品(通常、棒、ディスク、管等の形状のも

の)は、「ブランク」としては取り扱わない。

(Ⅲ)1部から6部までの各項の物品の範囲にかんがみ、この通則の

この部分の規定は、これらの部に属する物品には通常適用しない。

(Ⅳ)この通則が適用される事例については、部又は類の総説に掲げ

た(例えば、16 部、61 類、62 類、86 類、87 類及び 90 類)。

通則2(a)(提示の際に組立ててないもの及び分解してあるものの所属)

(Ⅴ)通則2(a)の後段の規定は、完成した物品で提示の際に組み立

ててないもの又は分解してあるものは完成した物品と同一の項に所属す

ることを定めるものである。このような状態で物品が提示されるのは、

通常、包装、荷扱い又は輸送上の必要性、便宜等の理由による。

(Ⅵ)この通則は、未完成の物品(この通則の前段の規定により完成し

たものとして取り扱われるものに限る。)で、提示の際に組み立ててな

いもの又は分解してあるものについても適用する。

(Ⅶ)この通則の適用上、「提示の際に組み立ててないもの及び分解し

てあるもの」とは、組立て操作のみを伴うもので、例えば、締付具(ね

じ、ナット、ボルト等)又は鋲接若しくは溶接により構成要素を組み

立てれば完成品になるものをいう。

この場合において、組立方法の複雑さは考慮しない。なお、当該構成

要素には、完成された状態にするための更なる作業操作は施されない。

完成品に組み立てる上で必要となる数を超える余分な構成要素は切り

離してその所属を決定する。

(Ⅷ)この通則が適用される事例については、部又は類の総説に掲げ

た(例えば、16 部、44 類、86 類、87 類及び 89 類)。

(Ⅸ)1部から6部までの各項の物品の範囲にかんがみ、この通則の

この部分の規定は、これらの部に属する物品には通常適用しない。

通則2(b)(二以上の材料又は物質を混合し又は結合した物品の所属)

(Ⅹ)通則2(b)は、他の材料又は物質を混合し又は結合した物品

及び二以上の材料又は物質から成る物品に関するものである。

この通則が適用される項は、材料又は物質が記載されてある項(例え

ば、05.07 項のアイボリー)及び特定の材料又は物質から成る物品で

あることを示す記載のある項(例えば、45.03 項の天然コルクの製品)

である。この通則は、項又は部若しくは類の注に別段の定めがない場

合のみに適用される(例えば、15.03 項のラード油は混合してないも

のと定められているので、この規定は適用されない。)。調製品であ

る混合物で、部もしくは類の注又は項の規定にそのようなものとして

記載されているものは、通則1の原則に従ってその所属を決定する。

(ⅩⅠ)この通則の効果は、ある材料又は物質について記載した項の

範囲を拡大して、各項には当該材料又は物質に他の材料又は物質を

混合し又は結合した物品を含むようにすることである。また同様に、

この通則の効果は、特定の材料又は物質から成る物品について記載

した項の範囲を拡大して、各項には、部分的に当該材料又は物質か

ら成る物品を含むようにすることである。

(ⅩⅡ)しかしながら、この通則は、通則1の規定上、項の記載に

該当すると認められない物品までも含むように項の範囲を拡大する

ものではない。この問題は、他の材料又は物質を添加することによ

り項に記載する種類の物品の特性が失われる場合に生ずる。

(ⅩⅢ)したがって、他の材料又は物質を混合し又は結合した物品

及び二以上の材料又は物質から成る物品が、この通則を適用した結

果、二以上の項に属するとみられる場合には、通則3の原則に従っ

て所属を決定しなければならない。

通則3

通則3は「2つ以上の材料又は物質からなるもの」に対する品目分類の

方法を規定しており、どのように複数の材料又は物質が関わるかによって

規則が異なります。

通則3の分類方法は以下の3種類に分かれます。

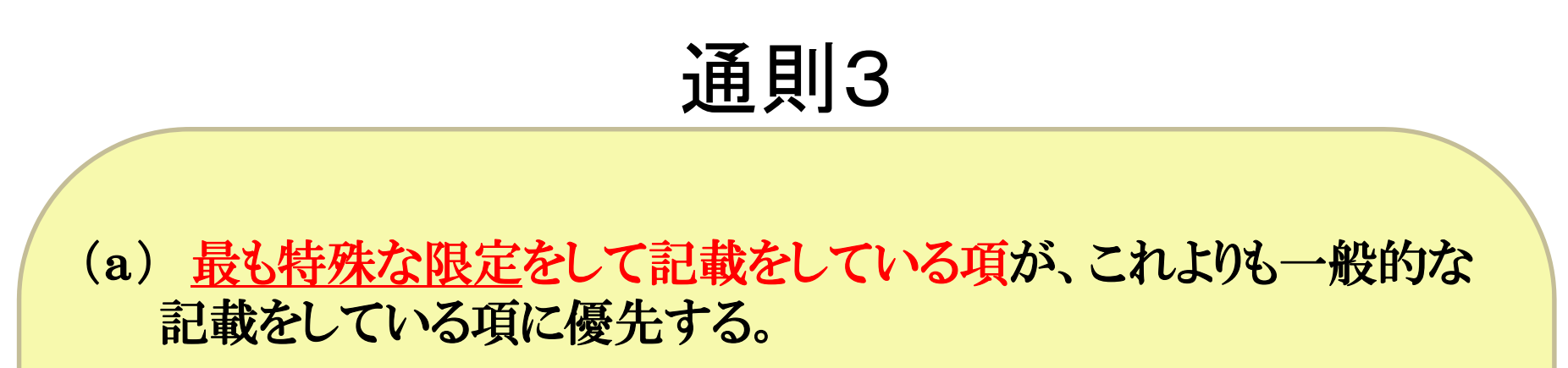

■3-(a)最も特殊な限定をして記載をしている項に分類する

■3-(b)物品に重要な特性を与えている材料または構成要素によって所属を決定

■3-(c)等しく考慮に値する項のうち数字上の配列において最後となる項に決定

「2つ以上の材料又は物質からなるもの」の品目分類を行う場合はまず3-(a)を

検討し、ここで分類ができない場合は3-(b)を検討し、それでも分類ができない

場合は3-(c)を検討するというように上から順に検討していくという形になります。

以下にて通則3の各規則を順に解説させていただきます

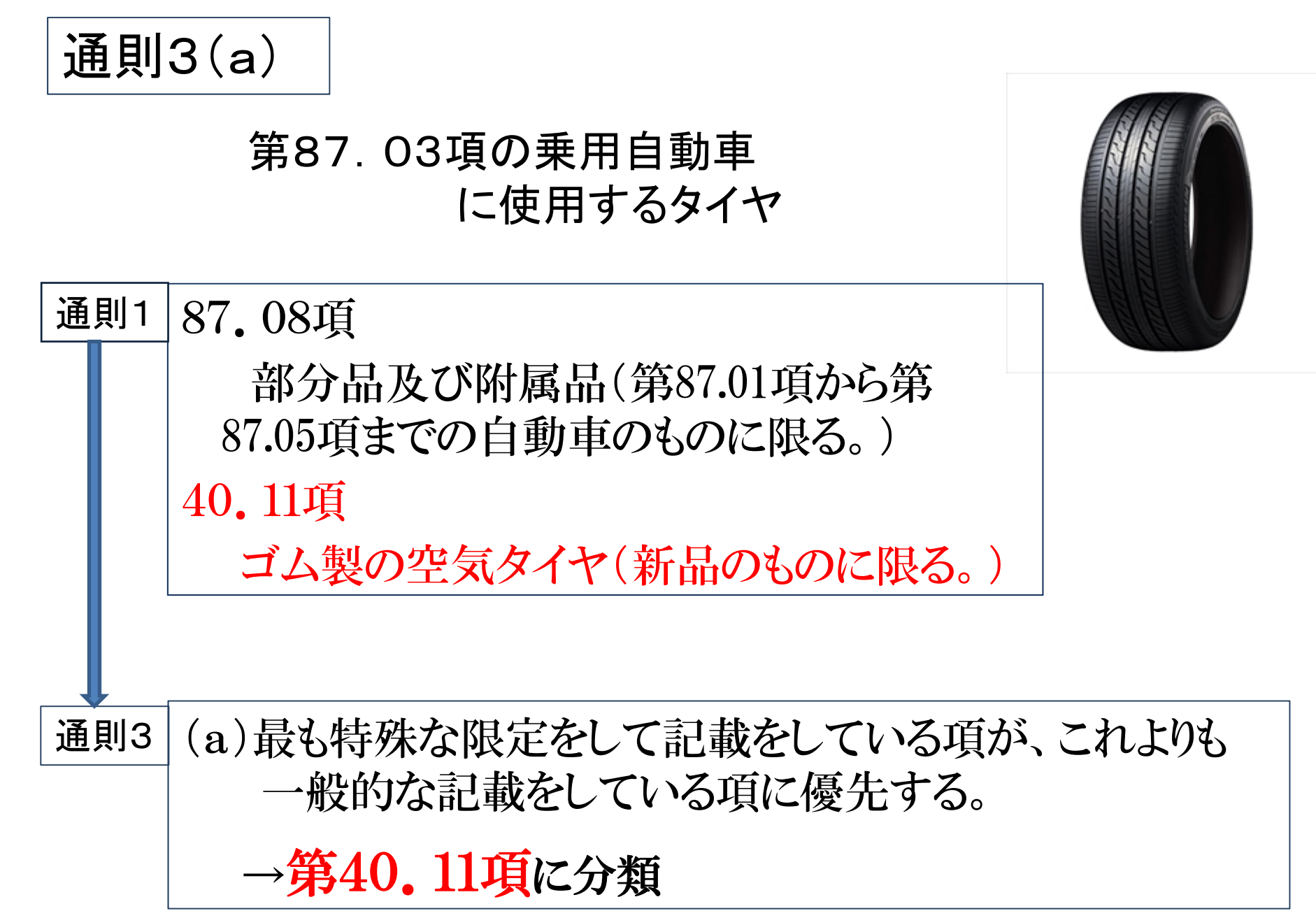

通則3-(a)

まずは通則3-(a)です。

HS選定作業では製品が複数のHSに該当するケースがあります。

「車のタイヤ」を例として挙げてみると

車の部分品であるHS8708と

ゴム製のタイヤであるHS4011のどちらにも該当しそうです。

通則3-(a)というのは対象品目が最も限定的、特殊な表現をした項に属すると

いう規定になります。

車の部分品という分類は広く抽象的です。

それに対しゴム製のタイヤという分類は上記より限定的です。

それ故に、車のタイヤに関してはHS4011の方が適切であるという

判断に用いられる基準となります。

その他の例ではゴム製の水泳帽があります。

ゴム製その他の製品HS4016か帽子HS6505で悩むポイントになりますが

「ゴム製その他の製品」で包括的に分類される品目より「帽子」で特定

される方がより限定的な為、水泳帽は帽子に分類される事になります。

通則3-(a)のケーススタディー①

以下の品目は木製の椅子とはしごの両方の性質を併せ持っており、

用途としてどちらがメインという設定はありません。

出典:HARMONIZED COMMODITY DESCRIPTION and CODING SYSTEM or HARMONIZED SYSTEM(HS) & ASEAN HARMONIZED TARIFF NOMENCLATURE(AHTN)

品目分類の候補として、はしごが該当する「その他の木製品」(HS4421)か

椅子が該当する「木製の椅子」(HS9401)のどちらが適切か迷うところです。

通則3-(a)は「最も特殊な限定をして記載をしている項」に該当させる

趣旨となりますので「その他の木製品」と「木製の椅子」では

「木製の椅子」の方が「最も特殊な限定」をした項と考えられますので

この場合は通則3-(a)を適用してHS9401に分類するという事になります。

通則3-(a)のケーススタディー②

クリスマス用の表示がない撚った柳の枝からなるリース

このような品目は輸入者にとってはクリスマス用品と認識する物であっても

クリスマス用であるとの特徴が乏しい場合はHS9505のクリスマス用品に

分類されにくいのが特徴です。

品目分類の候補として、「装飾用植物」(HS0604)か

「組物材料」(HS4602)のどちらが適切か迷うところですが

「装飾用植物」と「組物材料」では

「装飾用植物」の方が「最も特殊な限定」をした項と考えられますので

この場合は通則3-(a)を適用してHS0604に分類するという事になります。

通則3-(a)のケーススタディー③

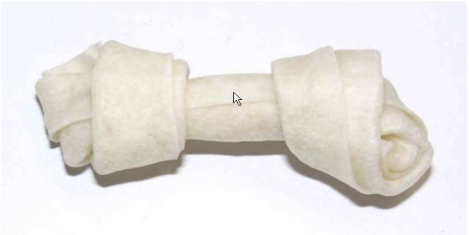

牛皮を成型してつくった犬用スナックガム

品目分類の候補として、「犬用に調製された飼料」(HS2309)か

牛皮から製造したものとして「その他の革製品」(HS4602)のどちらが

適切か迷うところですが「犬用に調製された飼料」と「その他の革製品」

では「犬用に調製された飼料」の方が「最も特殊な限定」をした項と

考えられますので、

この場合は通則3-(a)を適用してHS2309に分類するという事になります。

通則3-(a)の解説

(Ⅰ)この通則は、通則2(b)の規定又は他の理由により二以上の項

に属するとみられる物品の所属を決定する方法として三つの方法を規定

したものである。この方法はこの通則の配列上の順序に従って適用され

る。すなわち、通則3(b)は通則3(a)を適用しても所属を決定で

きない場合にのみ適用し、通則3(a)及び 3(b)のいずれによって

も所属を決定できない場合は、通則3(c)が適用される。したがって

、適用の優先順位は(a)の特殊な限定、(b)の重要な特性、次いで

(c)の数字上の配列において最後の項の順序となる。

(Ⅱ)この通則は、項の規定及び、部又は類の注の規定において別段の

定めがない場合にのみ適用される。例えば、97 類の注4(B)において

、97.01 項から 97.05 項までのうちの一つの項及び 97.06 項の双方に属す

るとみられる物品は、97.01 項から 97.05 項までのうちの一つの項に属す

ると定めている。したがって、このような物品は、この通則を適用せず

、97 類の注4(B)を適用してその所属を決定する。

通則3(a)

(Ⅲ)所属を決定するに当たっての第1の方法は、物品について最も特

殊な限定をして記載をしている項をこれよりも一般的な記載をしている

項に優先させて適用することである。

(Ⅳ)いずれの項が他の項よりより特殊な限定をして物品を記載してい

るかを決定する上で厳密な規定を設けることは困難であるが、一般的に

は次のように考えられる。

(a)名称(name)による限定は種類(class)による限定より

も特殊な限定であるといえる(例えば、電動装置を自蔵するか

みそり及びバリカンは 85.10 項に属し、電動装置を自蔵する手持

電動工具として 84.67 項又は電動装置を自蔵する家庭用電気機器

として 85.09 項には属さない。)

(b)物品がより明確に同一性を確認できる項の記載に該当する

場合、その項の記載は同一性の確認がより不完全な他の項の記載

よりもより特殊な限定をしているといえる。後者(b)の範ちゅ

うに属する物品の例としては、次の物品がある。

(1)自動車用のものと認定できるタフトしたじゅうたんは、

自動車の附属品として 87.08項には属さず、じゅうたんとして

より特殊な限定をして記載した 57.03 項に属する。

(2)強化ガラス又は合わせガラスの枠付きでない安全ガラ

スで、特定の形状にし、飛行機用のものと認定できるものは

、88.01 項又は 88.02 項の物品の部分品として 88.03 項には属

さず、安全ガラスとしてより特殊な限定をして記載した

70.07 項に属する。

(Ⅴ)ただし、二以上の項のそれぞれが、混合し若しくは結合した物

品に含まれる材料若しくは物質の一部のみ又は小売用のセットの構成

要素の一部のみについて記載をしている場合には、これらの項のうち

一の項が他の項に比べて一層完全な又は詳細な記載をしているとして

も、これらの項は、当該物品について等しく特殊な限定をしているも

のとみなす。

この場合において、物品の所属は、通則3(b)又は 3(c)により

決定するものとする。

通則3-(b)

通則3-(a)で分類できない場合は通則3-(b)を検討します。

2種類以上の材料(プラと鉄など)で製造された製品である上、複数の

「特殊な限定」をした特性を持つ製品で通則3-(a)の規定も適用できない場合は

通則3-(b)「重要な特性を与えている材料、機能等によって分類」します。

以下に例を紹介します。

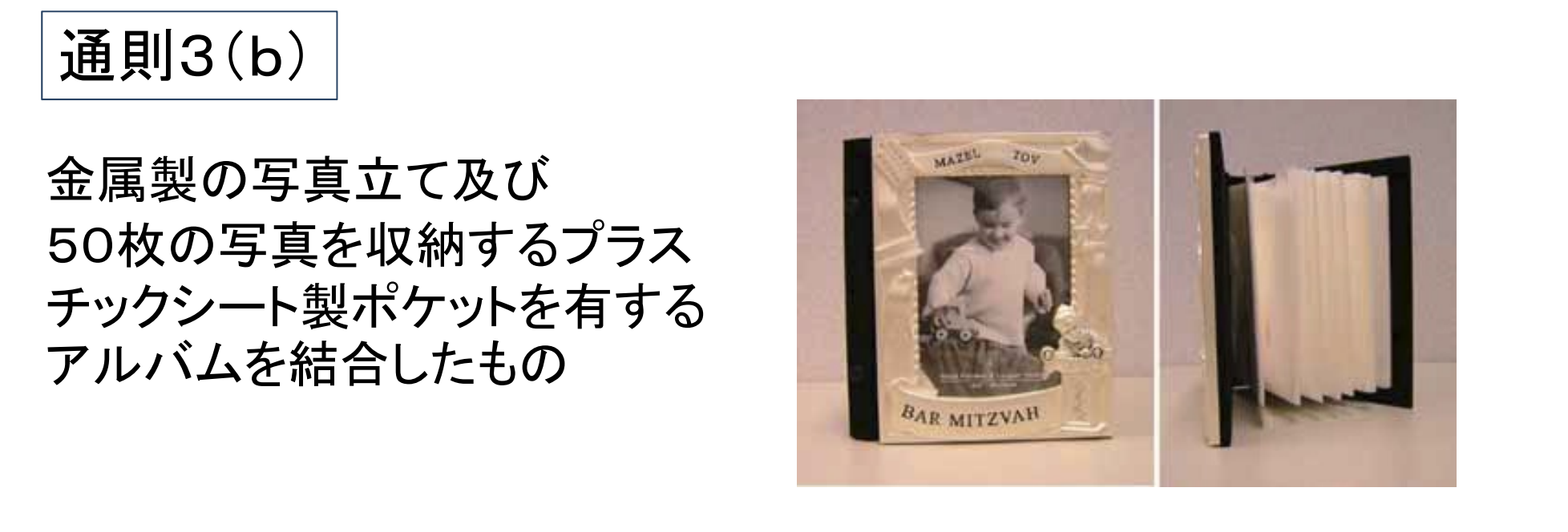

当該品目の特徴は金属のフレームの写真立ての中に50枚の写真が入る

プラスチック製のポケットを有するというものです。

上記品目は「金属のフレーム(HS8306)」に該当しつつも、

「プラスチック製品(HS3926)」にも該当し得る為、通則3-(a)の

「最も限定的、特殊な表現をした品名」という要件でどちらか一方を

選択するという事ができないため、通則3-(a)が適用できず

3-(b)を検討する事になります。

通則3-(b)は「重要な特性を持つ部分」を基準として分類をする規定の為、

「鉄製のフレーム」と「プラ製のポケット」のどちらが重要な特性かを

見極める必要があります。

本事例の場合、「鉄製のフレーム」は特段珍しいものではありませんが、

「50枚の写真が収納できるプラ製ポケットのアルバム」という特徴は

この製品の重要な特性であると考えられます。

この例ではこういった希少性のある特徴を重要な特性と判断した為、

プラ製のその他の製品HS3926に分類されました。

※余談ですが、これはあくまでも日本国内での事例ですので

外国の税関がこの品目を見た場合、鉄製のフレームが特徴的だと感じる

事も十分に考えられます。

HSコードは世界共通のシステムですが、どのHSに当てはめるかは

各国独自の文化や考え方によって左右される事があります。

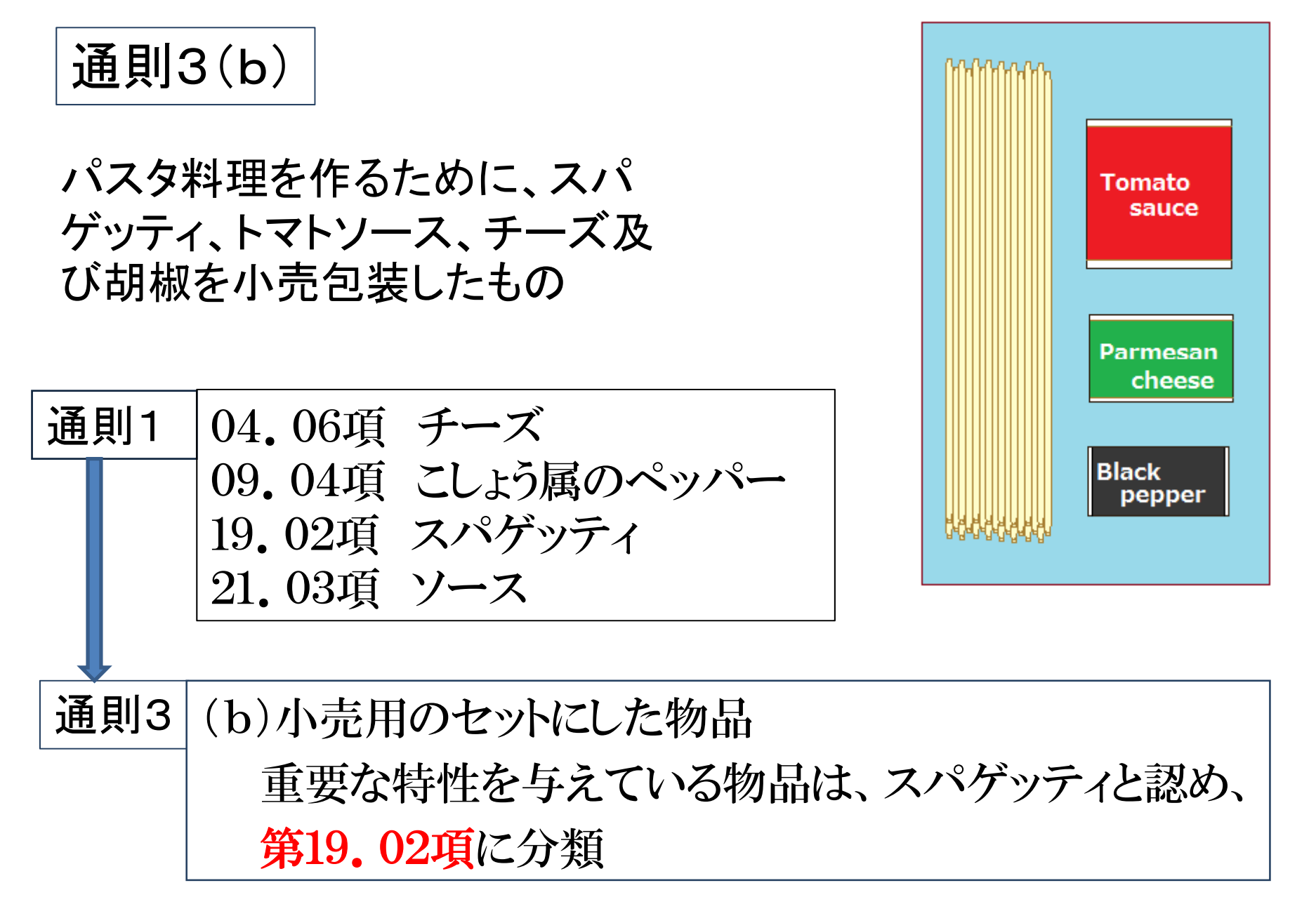

別の通則3-(b)の事例で「パスタ料理用セット」があります。

パスタの麺と調味料の小売りセットになった製品など

複数のHSに該当するものが一つにまとまっている場合も

同じく通則3-(b)の分類規定を適用します。

この例では重要な特性はパスタの麺そのものであると考えられ、

パスタのHSコードが小売りセットに対して適用されます。

※こちらの事例につきましても何が重要な特性なのかという部分については

各国独自の文化や考え方によって左右される事があります。

通則3-(b)のケーススタディー①

大麦(HS1003)60%とオート40%を混合した品目の場合は単純に

含有割合の多い方が重要な特性を与えている事になるので、

通則3-(b)を適用してHS1003の大麦に分類されます。

出典:HARMONIZED COMMODITY DESCRIPTION and CODING SYSTEM or HARMONIZED SYSTEM(HS) & ASEAN HARMONIZED TARIFF NOMENCLATURE(AHTN)

通則3-(b)のケーススタディー②

オーディオアクセサリーキットは小売り用セットとして一つのHSに

分類できるか?それとも分離課税対象か?

当該品目は以下のアイテムを小売り用セットにした物となります。

①カーチャージャーアダプター

②イヤホンスピリッター

③イヤホン

④USBケーブル

⑤布製の袋

小売り用セットとして通関時に提示される品目を一括して一つの

HSコードに分類できるか、あるいは一つ一つ分離してHSコードを

採番していくのかは通則の3(b)(X)(5P)を参照して判断します。

通則3(b)(X)における小売り用セットの定義は以下になります。

この通則の適用上、「小売用のセットにした物品」とは、次の物品をいう。

(a)異なる項に属するとみられる二以上の異なった物品から成るもの(したがって、例えば、

6本のフォンデューフォークは、この通則の意味する範囲のセットとはみなさない。)で、

(b)ある特定の必要性を満たすため又はある特定の活動を行うため、共に包装された産品又

は製品から成り、かつ、

(c)再包装しないで、最終使用者に直接販売するのに適した状態(例えば、箱若しくはケー

スの中に又は厚紙の上)に包装されている物品

オーディオアクセサリーキットの構成をこの通則3(b)(X)における

小売り用セットの定義に当てはめると(a)(c)は満たしますが(b)は

満たさないという結論に至ります。

上記のオーディオアクセサリーキットは全ての品目を使用する事

によって一つの目的を達成するという訳ではなく、それぞれ個々の

目的を有する品目であると判断されるため、本品はHS分類上の小売

り用セットとはみなされず分離課税対象となりました。

分離課税対象となる事により上記キットはそれぞれ以下のように

HSコードを分離して申告する事になります。

①カーチャージャーアダプター(HS:8504.40)

②イヤホンスピリッター(HS:8536.69)

③イヤホン(HS:8518.30)

④USBケーブル(HS:8544.42)

⑤布製の袋(HS:6307.90)

出典: Customs Bulletin Weekly, Vol. 54, December 16, 2020, No. 49

通則3-(b)のケーススタディー③

散髪器具として以下の4点が小売り用にセットになった品目

出典:HARMONIZED COMMODITY DESCRIPTION and CODING SYSTEM or HARMONIZED SYSTEM(HS) & ASEAN HARMONIZED TARIFF NOMENCLATURE(AHTN)

内訳はヘアークリッパー(HS8510)、くし(HS9615)、ハサミ(HS8213)

ヘアブラシ(HS9603)となります。

本セット品目は通則の3(b)(X)(5P)を満たします。

この場合はヘアークリッパーが重要な特性を与えている事になるので、

通則3-(b)を適用してHS8510のヘアークリッパーに分類されます。

通則3-(b)の解説

(Ⅵ)この第2の方法は、通則3(a)により所属を決定することが

できない場合にのみ適用するものとし、次の場合に限られる。

(ⅰ)混合物

(ⅱ)異なる構成材料から成る物品

(ⅲ)異なる構成要素で作られた物品

(ⅳ)小売用のセットにした物品

(Ⅶ)これらの場合において、上記の物品は、この規定を適用するこ

とができる限り、当該物品に重要な特性を与えている材料又は構成要

素から成るものとしてその所属を決定する。

(Ⅷ)重要な特性を決定するための要素は、物品の種類によって異な

る。例えば、その材料若しくは構成要素の性質(容積、数量、重量、

価格等)又はその物品を使用する際の構成材料の役割によって決定

することになる。

(Ⅸ)この通則の適用上、異なる構成要素で作られた物品には、当該

構成要素が相互に結合し、実際上全体が分離不能となった物品のほか、

分離可能な構成要素から成る物品を含む。ただし、後者の物品にあっ

ては、当該構成要素は相互に適合性を有し、また相互に補完し合い、

かつ、共に全体を構成するものであって、個々の部分品として通常小

売用とならないものに限る。この後者の範ちゅうに属する物品の例と

しては、次の物品がある。

(1)灰ざら(取りはずすことができる灰用ボールとこれを支

えるスタンドから成るもの)

(2)家庭用の香辛料置き台(特別に作ったフレーム(通常木

製)とフレームに適合する形状及び寸法にした適当な数の香辛

料用のあき瓶から成るもの)一般にこれらの組み合わせた物品

の構成要素は、一緒に包装される。

(Ⅹ)この通則の適用上、「小売用のセットにした物品」とは、次の物品をいう。

(a)異なる項に属するとみられる二以上の異なった物品から

成るもの(したがって、例えば、6本のフォンデューフォーク

は、この通則の意味する範囲のセットとはみなさない。)で、

(b)ある特定の必要性を満たすため又はある特定の活動を行

うため、共に包装された産品又は製品から成り、かつ、

(c)再包装しないで、最終使用者に直接販売するのに適した

状態(例えば、箱若しくはケースの中に又は厚紙の上)に包装

されている物品「小売」には、更に製造し、調製し、再包装し

又はその他の物品と組み合わせ若しくは組み込んだ後に再販売

することを意図した物品の販売を含まない。したがって、「小

売用のセットにした物品」には、個々の物品が共に使用する目

的で最終使用者に販売されるセットのみを含む。例えば、ある

即席料理を調製する際に共に使用する目的で種々の食料品を組

み合わせたもので、共に包装され、買い手が消費するものが「

小売用のセット」である。

通則3(b)を適用して所属が決定されるセットの実例には、

次の物品がある。

(1)パンの中に牛肉が入ったサンドイッチ(チーズが入っている

かいないかを問わない。)(16.02)とポテトチップス(フレンチフ

ライ)(20.04)を一緒に包装したセット:16.02項に所属

スパゲティ料理を調製する際に共に使用するためのセットで、

生スパゲティの包み(19.02)、すりおろしチーズの袋(04.06)

及びトマトソースの小さな缶(21.03)から構成されており、紙箱に

収められたもの:19.02 項に所属ただし、この通則は、各種の物品を

選んで共に包装したもので、例えば、次の物品から成るものには

適用しない。

シュリンプの缶詰(16.05)、レバーパテの缶詰(16.02)、

チーズの缶詰(04.06)、薄切りベーコンの缶詰(16.02)及び

カクテルソーセージの缶詰(16.01)22.08 項の蒸留酒の瓶詰

及び 22.04 項のぶどう酒の瓶詰上記2つの組合せの例及び類似

の物品の組合せの場合、各々の物品が属する項に別々に属する。

このことは、例えば、ガラス瓶に詰めた可溶性コーヒー(21.01)

、陶磁製のカップ(69.12)及び陶磁製の受皿(69.12)をともに

板紙製の箱に入れて小売用にしたものにも同様に適用される。

(2)理髪用セットで、電気式バリカン(85.10)、くし(96.15)

、はさみ(82.13)、ブラシ(96.03)及び織物製タオル(63.02)

から成り、革製のケース(42.02)に収められたもの:85.10項に

所属

(3)製図用キットで、定規(90.17)、計算盤(90.17)、

製図用コンパス(90.17)、鉛筆(96.09)及び鉛筆削り(82.14)

から成り、プラスチックシート製のケース(42.02)に収められた

もの:90.17 項に所属

上述のセットの所属については、当該セット全体に重要な特性を

与えるとみなされる構成要素(単一又は同一項に属する複数の構

成要素)によって決定される。

(ⅩⅠ)この通則は、工業製造用(例えば、飲料製造用)に特定の

割合の構成成分を取りそろえた物品で、当該構成成分を個々に包装

(包装の形態のいかんを問わない。)したものには適用しない。

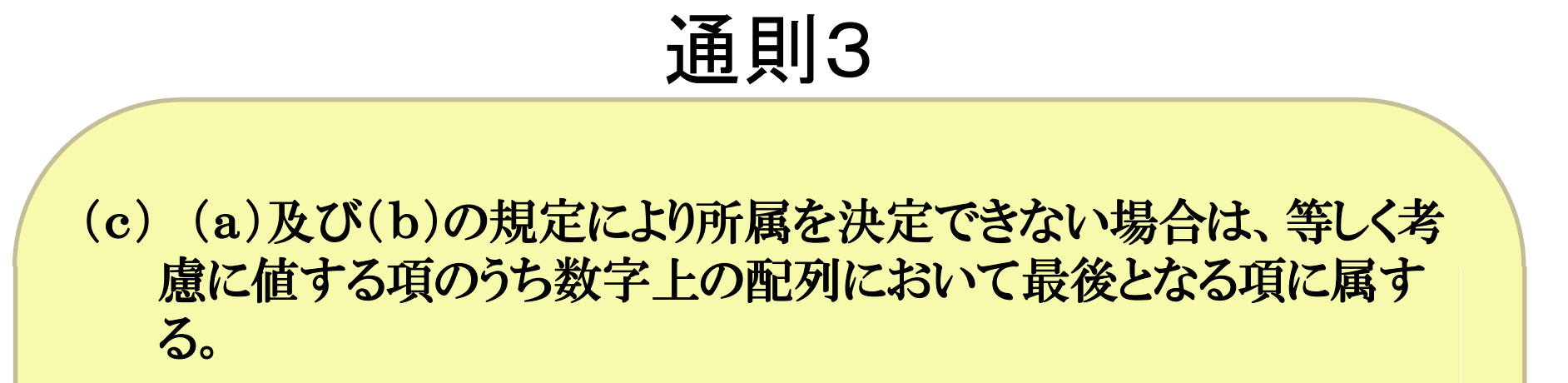

通則3-C

通則の3-(a)の最も限定的な表現のHSも通則の3-(b)の重要な特性もなく、

完全に複数のHSに該当する場合はこの通則3-(c)を適用します。

完全に複数のHSに該当する場合というのは

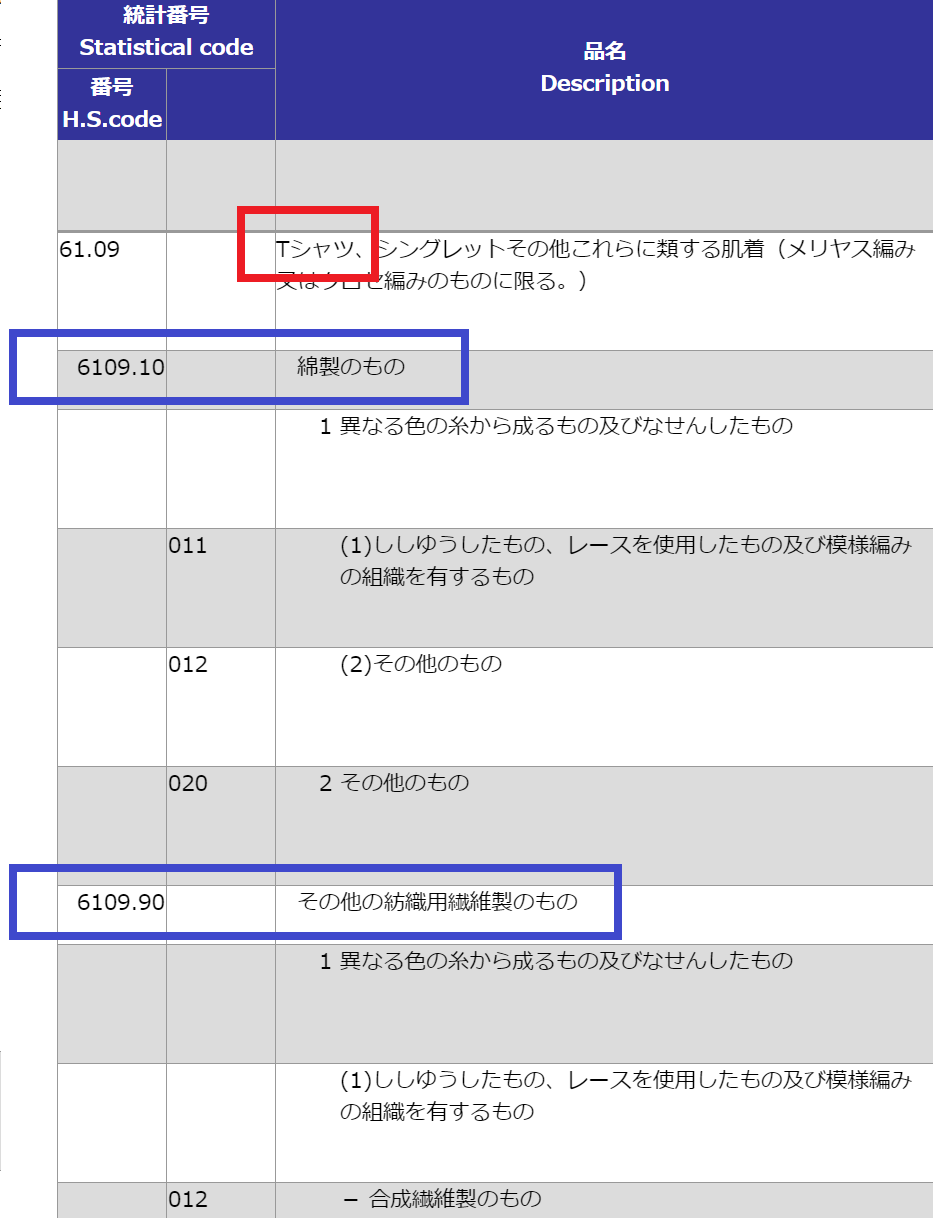

例えばT-シャツの材質が綿50%とポリエステル50%である場合等が

考えられます。

以下の実行関税率表をご覧ください。

綿製のT-シャツはHS6109.10に該当し、ポリエステル製のT-シャツは

HS6109.90に該当します。

この場合「綿50%とポリエステル50%T-シャツ」は両方の材質を均等に含むため、

2つのHSにそれぞれ完全に該当してしまうため、この場合は通則3-(c)を

適用して数字上で最後の項に分類することになります。

“HS6109.10″と”HS6109.90″では”HS6109.90″の方が数字上で後ろになります。

(上記のようなHS品目表では「下」の項に属する数字)

その為、綿50%ポリエステル50%のT-シャツはポリエステル製のHS6109.90に

分類されることになります。

(T-シャツの場合、ポリエステルはその他の紡織用繊維に包括)

通則3-(c)のケーススタディー①

電気式のランプ(HS9405)と時計(HS9105)が一体となった品目

出典:HARMONIZED COMMODITY DESCRIPTION and CODING SYSTEM or HARMONIZED SYSTEM(HS) & ASEAN HARMONIZED TARIFF NOMENCLATURE(AHTN)

上記品目は「ランプ」でもあり「時計」でもある為、通則3-(a)の

「最も限定的、特殊な表現をした品名」のどちらか一方という要件を

両方満たしてしまい、通則3-(a)は適用できません。

また、通則3-(b)の「重要な特性を与えている材料、機能等」という

要件を考慮しても、「ランプ」と「時計」はそれぞれ重要な特性で

あるため通則3-(b)も適用できません。

その為、通則3-(c)の「HSの数字上の配列で最後の項に該当」する

材料、機能で分類をするとランプ(HS9405)と時計(HS9105)では

ランプ(HS9405)がHSの数字上の配列で最後の項に該当しますので

当該品目は電気式のランプとしてHS9405に分類されます。

通則3-(c)のケーススタディー②

電気式ファン(HS8414)とシャンデリア(HS9405)が一体となった品目

出典:HARMONIZED COMMODITY DESCRIPTION and CODING SYSTEM or HARMONIZED SYSTEM(HS) & ASEAN HARMONIZED TARIFF NOMENCLATURE(AHTN)

上記品目は「ファン」でもあり「シャンデリア」でもある為、

通則3-(a)の「最も限定的、特殊な表現をした品名」のどちらか一方

という要件を両方満たしてしまい、通則3-(a)は適用できません。

また、通則3-(b)の「重要な特性を与えている材料、機能等」という

要件を考慮しても、「ファン」と「シャンデリア」はそれぞれ

重要な特性であるため通則3-(b)も適用できません。

その為、通則3-(c)の「HSの数字上の配列で最後の項に該当」する

材料、機能で分類をするとファン(HS8414)とシャンデリア(HS9405)では

シャンデリア(HS9405)がHSの数字上の配列で最後の項に該当しますので

当該品目は電気式のランプとしてHS9405に分類されます。

通則3-(c)のケーススタディー③

PVCとポリエステル生地の組み合わせによるのプールラウンジャー

出典:amazon.com ©AQUA-LEISURE INDUSTRIES, INC

当該プールラウンジャーは約1m程度のサイズでPVCの浮きとポリエステル生地の

混合物品となっております。

PVCの重量は全体重量の30%、価額は総額の16%となっており、

ポリエステル生地重量は全体重量の70%、価額は総額の84%となっております。

PVCが浮きの役割となり、生地が利用者の体をサポートする形になります。

生地がユーザーの体を支える役割を担い、PVC部分がそれを浮かす為、

どちらが重要な要素であるかを判断する事は適切ではないと判断し、

通則3(c)を適用し、数列上最後の項のHSコードを適用する事としました。

3926と6307では6307が数列上最後であるため本品は6307に分類。

出典:NY N270096.

通則3-(c)の解説

(ⅩⅡ)通則3(a)及び3(b)の規定により物品の所属を決定

できない場合においては、当該物品は、所属を決定するに当たって

等しく考慮に値する項のうち数字上の配列において最後となる項に

属する。

通則4

前記(通則1~3)の原則によりその所属を決定することができない物品は、

当該物品に最も類似する物品が属する項に属する。

通則4のケーススタディー

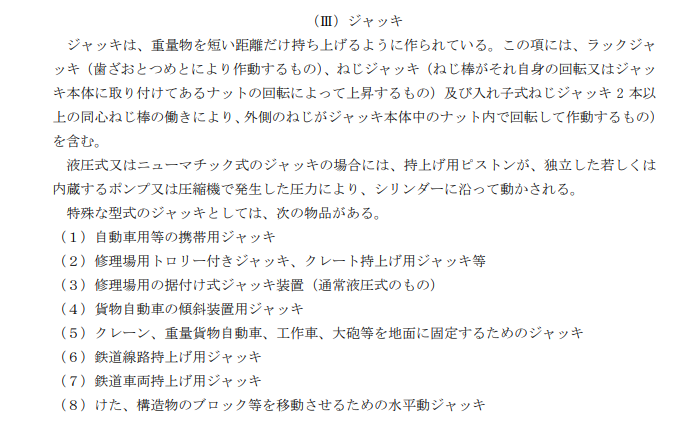

車両を持ち上げる為のエアージャッキ(空気を膨らませて使用)

出典:HARMONIZED COMMODITY DESCRIPTION and CODING SYSTEM or HARMONIZED SYSTEM(HS) & ASEAN HARMONIZED TARIFF NOMENCLATURE(AHTN)

ジャッキはHS8425に分類されるものではありますが、一般的なジャッキは

油圧式、空気式のシリンダーで車両等を持ち上げる物になります。

この場合、上記のような特殊な形状のジャッキの場合はHS8425に

分類できるか疑問がありますので84類の解説のジャッキについての

定義を確認します。

これを読む限り上記のような品目がこの項に該当するかどうかは

判断しづらい所であり、通則1から3まで適用ができない為、

通則4を適用して「最も類似する物品が属する項」に該当する事になります。

通則4の解説

(Ⅰ)この通則は、通則1から3までの原則によりその所属を決定

することができない物品について定めたものである。このような物品

は、当該物品に最も類似している物品が属する項に属することを定め

ている。

(Ⅱ)通則4の規定に基づいて所属を決定する場合、提示された物品

に最も類似している物品を決定するために、提示された物品と同種物

品とを比較することが必要である。提示された物品は、それに最も類

似する同種物品と同一の項に属する。

(Ⅲ)類似性は、品名、性質、用途等の多くの要素によって決定する

ことになる。

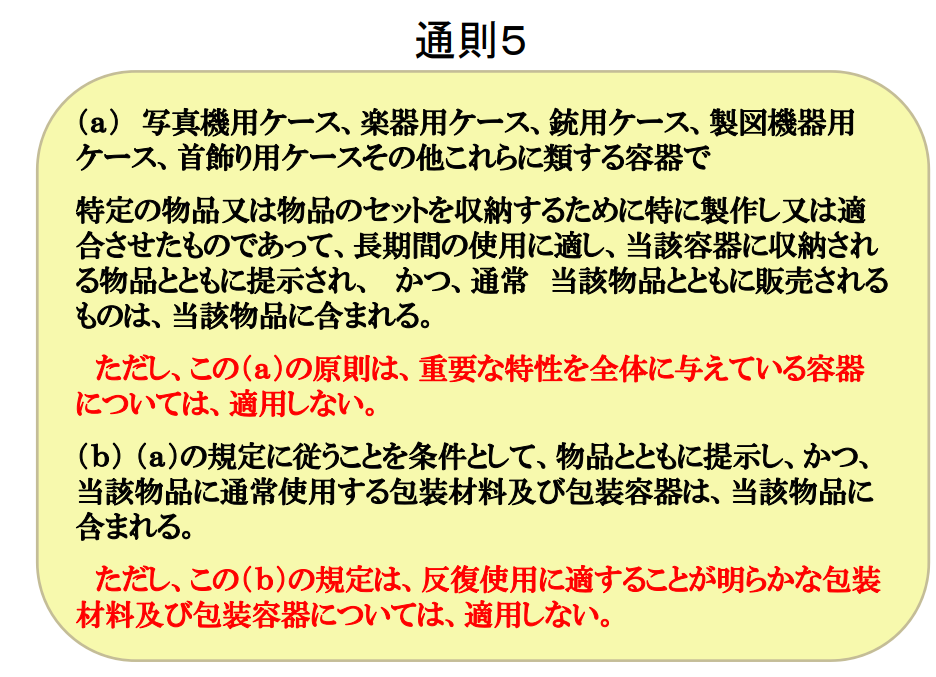

通則5

通則5(a)

通則5(a)を要約すると例外はありますが、専用ケースは基本的に

その物品に含まれるという規定になります。

例えば以下のようなバイオリンがケースに収納された状態で提示される場合

出典:HARMONIZED COMMODITY DESCRIPTION and CODING SYSTEM or HARMONIZED SYSTEM(HS) & ASEAN HARMONIZED TARIFF NOMENCLATURE(AHTN)

バイオリン本体のHSは9202に該当し、バイオリンケースはHS4202に該当しますが

この場合は通則5(a)にて定義されている「特定の物品を収納する為に特に

制作し、長期間の使用に適し、当該容器に収納される物品とともに提示され、

かつ、通常当該物品とともに販売されるもの」という要件を満たせば、

ケースはバイオリンに含めて、共にHS9202に分類される事になります。

次の事例は袋入りガムと貯金箱を兼ねたがん具を包装した物です。

一見先ほどの事例と同じように通則5(a)を適用できるかと考えますが

通則5(a)の但し書きには以下のような規定があります。

「ただし、この(a)の原則は、重要な特性を全体に与えている容器

については、適用しない。」

これはガム容器の形状が「ガムの梱包用」という用途だけでなく

おもちゃとしての重要な特性があると判断されたため、通則5(a)の

適用はできず、ガムをHS1704に、容器をがん具としてHS9503に分類

されたという事例になります。

梱包さえしてあれば常に通則5(a)ができようできるという訳ではない

という事がよくわかる事例かと思います。

以下の事例も同じように通則5(a)が否定され、ガムとガムの容器を

別々に品目分類する事になります。

出典:HARMONIZED COMMODITY DESCRIPTION and CODING SYSTEM or HARMONIZED SYSTEM(HS) & ASEAN HARMONIZED TARIFF NOMENCLATURE(AHTN)

通則5(a)のケーススタディー

陶器のカップとソーサーのセットとそれらを収納するボックスセット。

このボックスには通則5(a)は適用されませんでした。

なぜらなば当該ボックスにカップとソーサーがぴったりと収まらない為、

「特定の物品を収納する為に特に制作し、長期間の使用に適し」という

要件に適合しなかったためです。

通則5(a)の解説

(Ⅰ)この通則は、次に規定する容器についてのみ適用する。

(1)特定の物品又は物品のセットを収納するために特に製作し

又は適合させた容器(すなわち、当該物品を収納するために特別

に設計製作されたもの。容器によっては、収納する物品の形状に

合わせて製作されているものもある。)で、

(2)長期間の使用に適する容器(すなわち、これらの容器は、

収納される物品の耐久性に合わせて製作されている。また、こ

れらの容器は、当該物品が使用されない時(例えば、輸送、貯

蔵等の期間)は、これを保護する役目がある。したがって、こ

れらの基準に照らせば、ここでいう容器は単なる包装とは区別

される。)で、

(3)輸送の便宜のため収納される物品と別々に包装されてい

るかいないかを問わず、収納される物品とともに提示される容

器(ただし、分離されて提示された場合、容器は、それ自体が

該当する項に属する。)で、

(4)通常収納される物品とともに販売される容器で、かつ

(5)重要な特性を全体に与えない容器

(Ⅱ)収納される物品とともに提示される容器で、この通則の規定

を適用してその所属が決定される容器の実例には、次のような物品

がある。

(1)身辺用細貨類の箱及びケース(71.13)

(2)電気かみそりのケース(85.10)

(3)双眼鏡のケース及び望遠鏡のケース(90.05)

(4)楽器のケース、箱及びバッグ(例えば 92.02)

(5)銃のケース(例えば 93.03)

(Ⅲ)この通則が適用されない容器の実例には、茶を入れた銀製の

茶筒、砂糖菓子を入れた装飾的な陶磁製入れ物のような容器類がある。

通則5(b)

通則5(b)を要約すると反復使用するものは別として、通常の包装は物品に含まれる

という意味になります。

出典:HARMONIZED COMMODITY DESCRIPTION and CODING SYSTEM or HARMONIZED SYSTEM(HS) & ASEAN HARMONIZED TARIFF NOMENCLATURE(AHTN)

上記のように輸送の目的で梱包材を使用する事は一般的ですので税関審査

にて「通則5(b)適用により~」などの考慮すらされない事ではありますが、

この梱包材が反復使用する物の場合は(例:圧縮空気用ドラム容器)

通則5(b)の適用ができないことになります。

通則5(b)のケーススタディー

再度カップとソーサーのセットとそれらを収納するボックスセットの事例

を紹介します。

このボックスには通則5(a)のみならず、通則5(b)も適用されませんでした。

なぜらなば当該ボックスは「反復使用に適することが明らかな包装材料」と

して認識されたためです。

確かに使い捨ての段ボール箱とは違い、長期間使用する小物入れのように

見えます。

このように通則5が否定される場合は分離課税という形での申告となり、

ボックスはHS:4819.50、カップとソーサーはHS:6911.10にそれぞれ

分類される事になります。

通則5(b)の解説

(Ⅳ)この通則は、物品を包装するために通常使用される包装材料

及び包装容器の所属を規定している。ただし、この規定は、明らか

に反復使用に適するような包装材料及び包装容器には適用しない

(例えば、圧縮ガス用又は液化ガス用の金属製のドラム又は鉄鋼製

容器)。

(Ⅴ)通則5(a)はこの通則に優先する。したがって、通則5

(a)に記載されているようなケース、箱及びこれらに類する容

器の所属は、通則5(a)を適用して決定する。

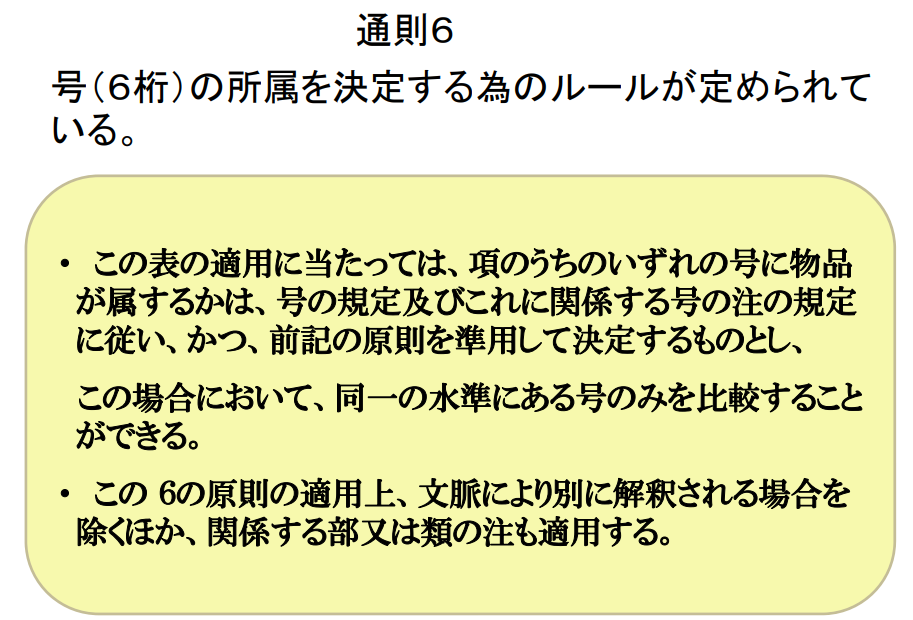

通則6

通則6を要約すると「号(HS6桁レベル)の決定は、通則1~5までを

準用し、段落ちの水準の比較に注意する。」という意味になります。

例えばハイブリッド自動車を分類する場合、通則1を適用して

HS8703の乗用自動車に分類される事になります。

そして(8703)以降のHSを求める際は通則6に沿って決定します。

この際、HS8703からの細分(号)での分類候補は以下の2つが考えられます。

■8703.22 その他の車両(ピストン式火花点火内燃機関を搭載したもの)

■8703.90 その他のもの

上記のように6桁レベルのHSコード(上記事例ではHS8703.22とHS8703.90の2つ)

を検討する際に、通則6の規定の通り通則1~5を準用して決定します。

本事例の場合は通則3(b)を準用し、重要な特性を与えている部分は

内燃機関という事になるのでHS8703.22に分類される事になります。

通則6の解説

(Ⅰ)上記通則1から5までは、同一項中の号レベルでの所属の決定

についても準用する。

(Ⅱ)通則6の適用に当たっては、次の用語の意義は、それぞれ次に

定めるところによる。

(a)「同一の水準にある号」とは、号の規定中の1段落ちの号

(水準1)又は2段落ちの号(水準2)をいう。したがって、通

則3(a)の文脈上、単一の項の中の二以上の1段落ちの号のう

ち、いずれの号に該当するかを検討する場合は、問題となる物品

についての特性又は類似性は、競合する1段落ちの号の記載のみ

に基づき判断する。最も特殊な限定をしている1段落ちの号を選

択し、かつ当該号自体に細分が設けられている場合、この場合に

おいてのみ、2段落ちの号のうちいずれの号に属するかを決定す

るため、2段落ちの号間の記載を考慮するものとする。

(b)「文脈により別に解釈される場合を除くほか」とは、部又

は類の注が号の記載又は号の注と矛盾する場合以外の場合を指す。

例えば、71 類にこの事例がみられる。すなわち 71 類注4(B)

に規定する「白金」の範囲は、号注2の「白金」の範囲と異なる。

したがって、7110.11 号と 7110.19 号を解釈する上で、号注2が適

用され、類注4(B)の適用は排除される。

(Ⅲ)2段落ちの号の範囲は、2段落ちの号の属する1段落ちの

号の範囲を超えて拡大してはならない。また1段落ちの号の範囲

は、1段落ちの号の属する号の範囲を超えて拡大してはならない。

各種文献リンク

HSコードはネットでの検索も可能です。

以下のリンクは現場の通関士も使用している非常に有益なツールです。

但し、単にキーワードのみで検索し、判断してしまうと思わぬ落とし穴に

はまる事もあります。

一通り今まで解説してきた「通則」を理解した上で検索してください。

こちらはタリフのメインとなります。

キーワード検索はできませんし、見づらいです。

一応税関HPにあるHSタリフのメインなので紹介します。

■WEBタリフ

上記の実行関税率表を分かり易く表示するサイトです。

キーワード検索もできますし、英語版もあります。

更に原産地を指定すれば特恵関税率も表示されます。

HSタリフを更に細かく解説した文書です。

各HSごとにありますので、HSタリフに直接品名がないものは

こちらから更に詳細に調べる事ができます。(全てPDF)

税関に対し貨物のHSを確認した事例が掲載されております。

こちらはキーワードで検索が可能です。

基本的に日本の税関はこの実績を重要視しておりますので

ここで出てきた品目詳細が完全一致するものがあればすぐに

HSの選定が可能です。(通則に注意)

■WorldTariff

世界の関税率を検索する事ができます。

無料のユーザー登録が必要です。

■NationalTariff

世界の関税率をHS9桁レベルで調べる事ができます。

キーワード検索はできる国とできない国があります。

■TariffDownloadFacility

世界の関税率を6桁レベルで各号の平均関税率をエクセルや

csvなどでダウンロードできます。

関税率は各号の平均値である事に注意してください。

■世界の税関HP一覧

の頭6桁は全世界共通ですが、それ以降のHSは国によって異なり、

関税率も輸出先の国によって変動します。

このリンクは各国の税関あるいは関連機関へのリンクとなっておりますので

ダイレクトに検索したいという場合に有効です。

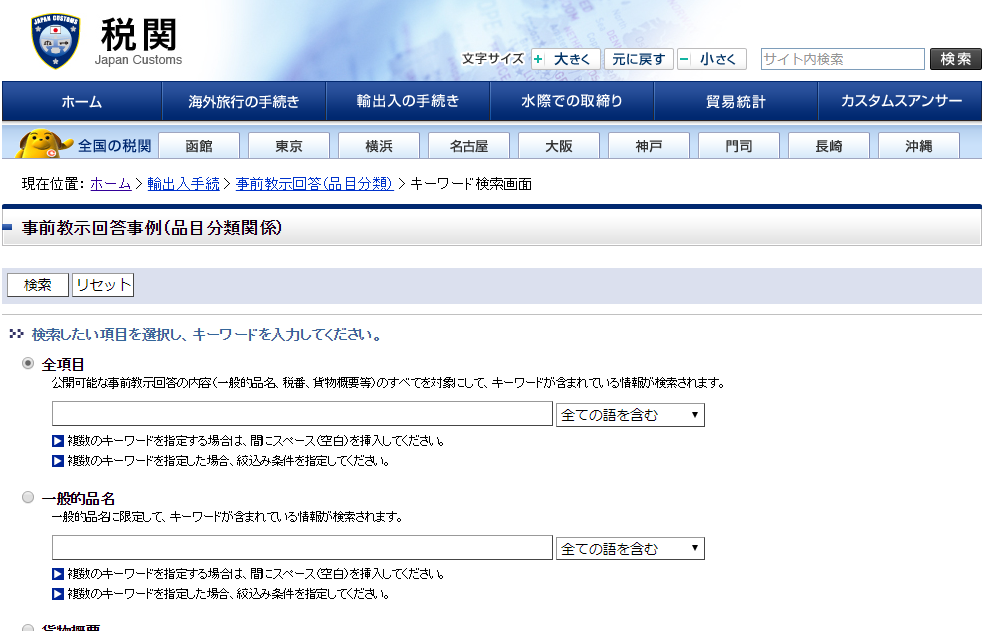

■米国税関(CBP)事前教示回答事例

輸入者から米国税関に品目分類の照会をした際の回答事例のデータベース。

日本の税関に対して品目分類の事例としての拘束力を持たないが

数十万件の回答事例が保存されており、HS6桁レベルでの分類であれば

分類範囲は基本的には共通である為、豊富な分類事例を知る事ができる。

(アメリカ向けの貨物のHS分類に関しては強力な事例となり得る。)

■欧州(EU)税関事前教示回答事例

輸入者から欧州税関に品目分類の照会をした際の回答事例のデータベース。

日本の税関に対して品目分類の事例としての拘束力を持たないが

EU加盟国全てに対して行われた品目分類照会の回答事例が保存されており、

HS6桁レベルでの分類であれば分類範囲は基本的には共通である為、

豊富な分類事例を知る事ができる。

また、画像付きの事例もあるのでとてもわかりやすい。

(EU向けの貨物のHS分類に関しては強力な事例となり得る。)

本記事の最初に動画で紹介したを画像で検索する方法というのは

まず米国税関(CBP)事前教示回答事例から調べたい品目のキーワードを入力

して検索し、いくつかのの候補を絞ります。動画を参照↓

その候補のの頭6桁をコピーして欧州(EU)税関事前教示回答事例で

“Nomenclature code”のフォームに6桁のを入力して”Start Search”を

クリックします。

その後検索結果一覧が表示されるので”Thumbnail View”のラジオボタンを

クリックすると動画のように品目の一覧が表示されます。

これが画像による選定方法となります。

HS選定時に絶対必要な調査

の選定を実行関税率表だけ見て決めるのはとても危険です。

自信があったとしても以下の手順は最低限必要です。

類注を確認する

該当すると思われるの類(HSの頭2桁)ごとに「類注」という

その類全体に対する包括的なルールがありますのでこちらを必ず参照する

必要があります。

ネット上では実行関税率表一覧から年度を指定したページに移動し

以下のリンクをクリックすれば類注を確認する事ができます。

関税率表解説を確認する

関税率表解説を見ると各の類(頭2桁)に属する品目に対する

より詳細な解説があり、実行関税率表だけでは分類しきれない品目がここに

記載されております。

自信を持ってHS分類をしてもこの解説をよく見たら間違えだったという事も

多々ありますのでこちらもじっくりと熟読する必要があります。

各類に対して「関税率表解説」「例規(分類事例)」へのリンクがあります。

関税率表解説はWCOのExplanatory Note(解説書)が基になっており

国際分類例規はWCOのClassification Opinion(分類意見)が基になっており、

国際的なHS分類の判断基準となるため、輸出先の税関に意見を述べる際にも

有効な情報となります。(国内例規は基本的には日本国内のみの事例)

事前教示回答事例を確認する

を調べたい貨物の名称等を事前教示回答事例で検索すると

過去の分類事例を検索する事ができます。

HS確定に至るまでの経緯が詳細に記録されておりますので

非常に有効な情報源となります。

税関に聞く

上記の手順を踏んでも不安はそう簡単に拭えないかと思います。

そういった場合は税関に相談するのが一番です。

税関による事前教示制度を利用すればHS分類の事前相談が可能です。

輸出する場合は相手国の税関に質問する事になりますので

現地の輸入者やブローカーを通じて聞くという形が良いでしょう。

海外の税関でも事前教示制度は広く存在しておりますので

面倒でも万が一の事を考えて利用する事を強くお勧めします。

コメントを残す