輸入取引を行っていればいつかは税関事後調査の対象となります。

そこで何かしらの関税の計算に関わる不備があれば過去5年まで遡って

追徴課税が課され、企業、個人問わず大きな金銭的損害を受ける事になります。

本記事の内容は元税関職員で事後調査を行う調査部門において多くの追徴実績を持つ

方から頂いた非公開の内部情報を基に作成されております。

本記事を読むことによって得られる内容は以下のとおりです。

●どのように企業が事後調査対象となるのか。

●税関が事後調査を避ける企業。

●追徴額を最小限にするためにできる事。

●事後調査を最短で終わらせるコツ

本記事の対象は大小あらゆる輸入業を営む企業又は個人様で

- 実際の送金金額よりも安い価格で輸入してしまい、修正申告を行っていない方。

- 税関から「会社概況調査のご案内」等の質問票を受けた方。

- 税務署による税務調査を受けた方。

- 関税評価、EPA、HSコードの分類知識に乏しいまま輸入業を続けている方。

- 税関事後調査が怖くて安らかな日々を送れない方など

を対象としております。

輸入業を営む方であれば是非一度本記事をお読みになって下さい。

他では得られない貴重な内部情報をご活用いただき、輸入業に専念頂ければ幸いです。

※元税関職員の方や実際に事後調査を体験された方などからの情報提供を

募集しております。情報提供をして頂ける方は匿名でも結構ですので

kawazoe[ATマーク]customslegaloffice.comまでご連絡をお願いします。

目次

どのように企業が事後調査対象となるのか。

税関はどのようにして事後調査対象の企業を決定するのでしょうか?

一般的には3~5年に一度は事後調査対象になると言われておりますが

税関は全国の輸入者を一定期間ごとに満遍なく調査を行っているのでしょうか?

元税関職員によると全輸入者を一定期間ごとに満遍なく訪れるという形ではなく、

追徴課税の対象になる可能性の高い輸入者に狙いを定めて訪れるようです。

それは財務省が毎年発表している「輸入事後調査の状況」という調査レポートからも

明らかで、税関が事後調査に訪れる輸入者は多くても年間4千社前後となっており、

星の数ほどある輸入者全員を3~5年で全て回る規模ではない事が明らかです。

そのため、頻繁に事後調査対象になる企業がある反面、十年以上全く事後調査の

対象になっていない企業も存在する事になります。

更に特筆すべき点は調査対象となった輸入者に対し、申告漏れを指摘する件数

の割合です。

財務省が毎年発表している事後調査の状況から輸入者数に対する申告漏れの件数

とその割合を以下にまとめてみました。

| 対象輸入者 | 申告漏れ | 申告漏れ割合 | |

|---|---|---|---|

| H28事務年度 | 4,325社 | 3,307件 | 76.5% |

| H29事務年度 | 4,266社 | 3,365件 | 78.9% |

| H30事務年度 | 4,079社 | 3,231件 | 79.2% |

| 令和元事務年度 | 3,361社 | 2,723件 | 81% |

| 令和2年事務年度 | 715社 | 600件 | 83.9% |

ソース:過去の税関輸入事後調査の状況(財務省HP)

上記一覧の赤文字部分をご覧下さい。申告漏れ割合が7~8割で存在しております。

もし税関が全輸入者を一定期間ごとに満遍なく訪れるという形で事後調査を行うと

このような高い申告漏れ割合にはならないそうです。

ではこのような高い申告漏れ割合になるのはどのようにして事後調査対象を選別

しているのでしょうか?

元税関職員が語ったその内容は驚くべきものでした。

事後調査対象の選別は日々税関が行う各種審査業務、検査、相談窓口等様々な部署

から収集した膨大な情報が巨大データベースを構築し、大規模ネットワークを通じて

調査部門と共有され、一定の条件に合致する輸入者を選別し追徴課税の対象になる可

能性の高い輸入者に狙いを定めて事後調査対象にするとの事です。

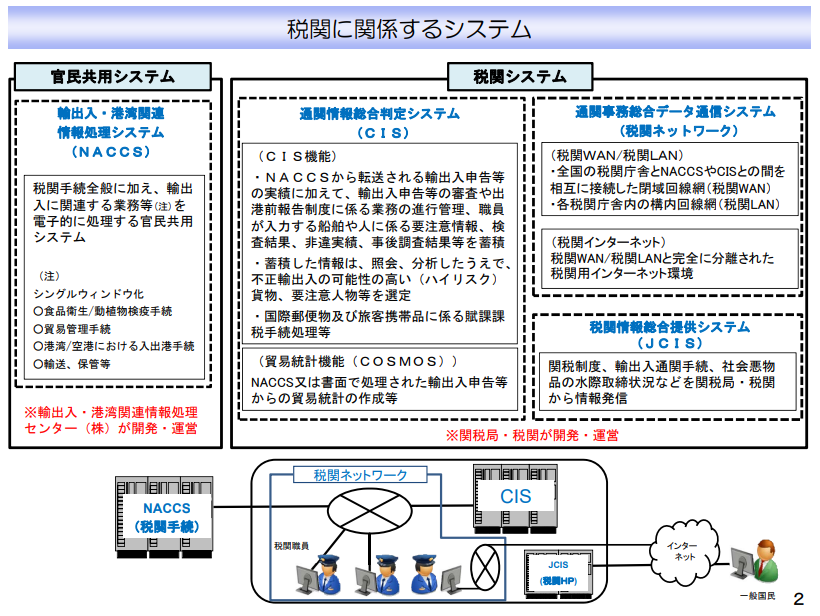

税関が収集している各種情報は非常に多岐に渡ります。

例えば日々輸入者が輸入している貨物の書類審査時や検査時に得られる情報、

これは海上、航空、クーリエ便、国際郵便等あらゆる形態での輸入の際に詳細を

記録し、収集されています。

詳細については以下の税関システムを参照。

出典:財務省

税関ネットワークについての記述は以下を参照。

出典:税関業務(輸出入及び港湾・空港手続関係業務)の業務・システム最適化計画

他にも税関はあらゆる輸入者の情報をネットから収集しています。

法人を調べる場合は当該法人のHP等から取扱い品目の詳細、価格、仕様、更には

取引先企業、関連企業等あらゆる情報をネットから収集しています。

個人、小規模の輸入者の場合はebay,タオバオ,アリババなどから仕入れを行い、

国内でアマゾン、メルカリ、ヤフオク等へ出品し、独自のHPを持たないケースが

あるので、国際郵便を含むあらゆる形態での輸入情報を日々収集し、インボイス

価格とネット販売価格を比較したり、同種の品目の価格統計から当該品目の価格が

適正かどうか、アンダーバリュー(インボイスの価格を安く記載する方法)で通関

が行われていないかを常に確認しています。

税関調査部門には法人等を扱う大口専門部署と個人等を扱う小口専門部署があり、

それぞれの特性にあった方法で網羅的に調査を行っており、どのようなビジネス形態

であってもあらゆる情報が様々な角度から収集され、データベース化されています。

税関事後調査を回避するには輸入者側がこのようなデータベースの存在を認識し、

自身がどのように情報収集されているのかを常に意識し、情報の逆操作をする事で

税関から調査対象から外したいと思われる輸入者になるという事です。

税関が事後調査を避ける企業。

全国に星の数ほどいる輸入者の中で税関が一事務年度で訪れる輸入者の数は僅か

4,000者前後となっております(本記事執筆時点で)。

限られた時間の中、限られた数の輸入者をランダムに、或いは網羅的に訪問

するというのは追徴課税対象を探すという点では非常に非効率です。

そのため、先ほど紹介した日々の情報収集から得られたデータにて構成された

データベースを活用し、行けば追徴できる可能性の高い輸入者を絞ります。

税関事後調査を避けるにはこのデータベースの情報を逆操作して税関が

「ここに行っても時間の無駄だ」と思われる輸入者になる必要があります。

ではどのようにして税関データベースを逆操作するのか。

以下に企業と個人に向けてそれぞれ対応策を分けて解説します。

※個人、小規模の輸入者でebay,タオバオ,アリババなど海外通販で輸入を行い

国内にて販売している輸入者は以下の企業向けの記事を飛ばしてこちらへ、

輸入品の設計等から関わる輸入企業はこのままお読みください。

企業向け税関データベース逆操作法

ここでいう「企業」とは輸入品の企画、設計、デザイン等の製品開発に関わり、

国外の工場に製造を委託(OEM等)をして完成した製品を輸入する企業等を指します。

※個人、小規模の輸入者等で海外通販の品目を国内にて販売している方はこちら。

財務省のHPの税関による企業などへの調査事績を見ると各年度ごとに税関が

どのような企業に事後調査を行っているのかを推測する事ができます。

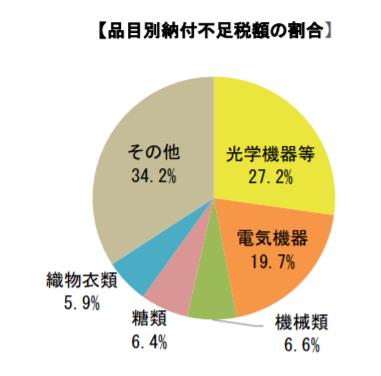

以下の各年度ごとの事後調査対象となった業種をご覧ください。

光学機器、電気機器、機械類、自動車等の機械関係を輸入している企業へ行う

追徴課税額が群を抜いて高いのがわかるかと思います。

以下は令和2年度の品目別納付不足額の割合を表した円グラフです。

こちらも半分以上は機械関係が占めています。

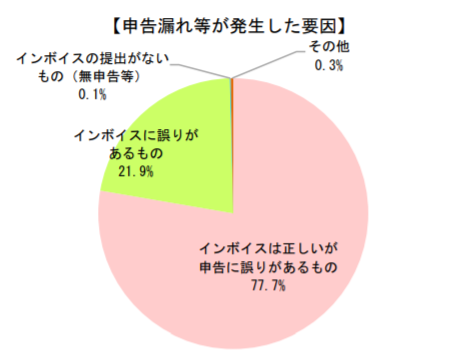

申告漏れ等が発生した要因を見てみると、インボイスは正しいが申告に誤りがあるもの

が7割を超えています。この中には、インボイス価格とは別に支払った貨物代金(開発

費用等)を課税価格に含めていなかったものや、輸出者に無償提供した費用の申告漏れ

があったもの等が含まれます。

出典:財務省 事後調査トピックス

この事例からわかるのは税関が事後調査の対象として選ぶ際に「関税評価」という

ルールを基準としているケースが多いという事です。

なぜならば機械系品目は委託加工等において関税評価のルールに縛られる事が多い

からです。

※機械関係の輸入でなければ事後調査の対象にならないという意味ではありません。

企業に対する事後調査基準は様々ありますがこの関税評価という観点から事後調査

の選定対象の運命は左右されますので、機械関係以外の品目を輸入していたとして

も日々の通関審査時に関税評価の視点から違和感があると判断されれば事後調査の

対象になる可能性が高くなっていきます。

その為、輸入企業はこの関税評価というものが何かという事を深く理解し、

日々輸入している品目の申告課税価格が関税評価というルールに沿ったものであるか

を常に意識しなければなりません。

関税評価とは

企業向けの事後調査において税関が重要視している関税評価とはどのような規則なのか。

本記事では関税評価の解説は行いませんがざっくりと説明すると、

関税評価協定に沿った輸入品目の適正な課税価格の決定方法という事になります。

多くの輸入者が「インボイス記載価格=課税価格」であると勘違いをしてしまい、

インボイス記載価格が税関に申告すべき申告価格であると盲信する事になります。

そのため、インボイス記載価格に加算されるべき要素を見落とし、意図せずに正しい

課税価格よりも低く申告してしまいます。

このような現象「評価漏れ」と呼びます。

この評価漏れという現象こそが事後調査において税関側が徴税額を最大限に押し上げる

要素となるため、企業向けの事後調査ではこの評価漏れの有無が事後調査が行われる前

の通関時等の各種審査段階で徹底的に調べ上げられています。

この評価漏れの辛いところは企業側は意図的に低い価格で申告している訳ではないので

知らぬまま評価漏れを起こし、延々と貨物を輸入し続けてしまい、事後調査が入る頃に

は膨大な額の評価漏れが積み重なり、差額関税だけでなく過少申告加算税や延滞税等が

追徴されてしまうという事態に発展してしまいます。

多くの輸入者にとってこの関税評価という分野はブラックボックスとなっており、輸入

事業を行う際に積極的に理解しようと考える方は非常に少ないと思われます。

なので事後調査を行う税関側にとっては非常にうまみのある調査対象なのです。

この知識を疎かにしたまま輸入業を営むのはサバンナを裸で歩くようなものです。

評価漏れはどのように起きるのか

税関に申告する課税価格は必ずしもインボイス記載の金額ではなく、貿易形態に

よっては更に別の加算要素をプラスしないと事後調査にてひどい目に合うという

事はご理解頂けましたでしょうか?次は実際に評価漏れはどのようにして起きる

のか具体例を挙げてみます。

事例①輸入者が無償提供した材料等費用の申告漏れ輸入者Eは、台湾の輸出者から医療用品を輸入していました。Eは、輸出者に対して輸入貨物の生産に必要な材料及び輸入貨物の製造に使用する設備を本邦所在のエンドユーザーから無償で提供させていました。本来、この材料等の無償提供に要した費用は課税価格に含めるべきものでしたが、Eは課税価格に含めずに申告していました。

その結果、その他の申告漏れも含め、申告漏れの課税価格は23億2,596万円、追徴税額は1億8,869万円でした。出典:財務省HP

この輸入者Eは予め日本側から輸入品目の材料を製造者に対して無償で提供し、その

材料を組み込んだ品目を輸入し、輸出者が作成したインボイス記載価格にて申告し、

無償で輸出した日本産材料の価格を評価申告していなかったという事実が事後調査で

指摘されています。無償で提供している物にも課税されるとは予想がしにくいです。

事例②輸入者が提供した部材の金型費用の申告漏れ輸入者Cは、ベトナムの輸出者から自動車部品を輸入していました。Cは、自動車部品に組み込まれる部材を輸出者に有償で提供していましたが、部材の金型費用については輸出者への有償提供価格に含めていませんでした。

本来、この金型費用は課税価格に含めるべきものでしたが、Cは課税価格に含めずに申告していました。

その結果、その他の申告漏れも含め、申告漏れ課税価格は5億4,211万円、追徴税額は5,825万円でした。出典:財務省HP

この輸入者Cは輸入品目を製造するために必要な金型を無償で製造者側に輸出し、

製造された品目を輸入しており、金型そのものの費用を評価申告しなかったという

事になります。金型はあくまでも「型」なので目に見える部材そのものを輸入した

というわけではありませんので、これも課税対象であると判断するのは難しいです。

事例③輸入者が支払った開発費用の申告漏れ輸入者Dは、台湾の輸出者から通信機器を輸入していました。Dは、輸出者との取り決めに基づき、インボイス価格以外に、貨物に係る開発費用を支払っていました。

本来、この開発費用は課税価格に含めるべきものでしたが、Dは課税価格に含めずに申告していました。

その結果、その他の申告漏れも含め、申告漏れ課税価格は8億8,954万円、追徴税額は7,826万円でした。出典:財務省HP

上記の事例は輸入品目の開発に関わる費用が現実に輸出者に支払われているという点で

課税価格に含めるものとして判断されています。このような事例は輸出入者間で交わさ

れる契約書や送金履歴が事後調査にて調査され、発覚する事が多いです。

この他にも貨物代金の他に以下の名目に関わる支払いや割引がある場合は関税評価

申告の要否を検討する必要があります。

- ライセンス料、ロイヤリティの支払い

- 特許使用料の支払い

- 容器、包装費用の支払い

- クレーム、立替金、賠償金に対する相殺値引き等

- その他多数あり

本記事で推奨する税関データベースの逆操作は輸入者が関税評価についての一定の知識

を有する必要があります。

関税評価の知識習得のために以下の解説をご覧になることをお勧めします。

税関HP(関税評価)

課税価格の計算方法

関税評価用語等解説

関税評価事前教示回答事例

税関から「評価漏れが無さそうだ」と認識してもらう

常日頃から企業の情報収集を行っている税関が「この企業は事後調査に行きたくない」

と思うのは「追徴課税の対象にならなさそうな企業」です。

税関も限りある訪問件数を一定期間内に訪れる訳ですから行くからにはできるだけ大き

く追徴課税を徴収したいと思うため、追徴金額が大きくなる関税評価漏れのありそうな

企業に目を光らせています。

そのため、税関が「この企業は評価漏れが無さそうだ」と認識すれば事後調査には確実

に行きづらくなるので税関の「データベースに評価漏れがなさそうな企業」と記される

必要があります。

その方法は税関に自社の貿易形態を説明し、関税評価上問題がないかどうかを直接確認

し、問題があればどんなに小さな内容であっても修正申告を行い、税関データベースを

逆操作する事です。

そんな事?と思うかもしれませんが税関は輸入者の行う行動を常に観察していますので

関税評価に関する問い合わせがあったり自主的な修正申告があればそれらは確実に税関

データベースに記録され、事後調査の対象の検討材料になります。

このような状況を作り出すためにも先ほど紹介した税関資料をよく読んで頂き、自社の

貿易形態と照らし合わせ、疑問があれば税関に相談にいく習慣をつけて下さい。

間違っても「関税評価って何ですか?」というような安易な質問や税関に丸投げする

質問を行わないようにして下さい。逆にこの企業大丈夫か?と警戒されかねません。

税関に対する相談で最も効果的なのが関税評価の事前教示という制度です。これは税関

が輸入者の関税評価に関する問い合わせに対し書面で回答する制度であり、確実な税関

の判断を事前に得る事ができます。(口頭相談では弱い)

この制度は多くの輸入者にとって非常に有益な制度ではありますが、ごく僅かな輸入者

にしか利用されていないというのが現状です。

事前教示の回答事例を見ると年に10社の利用があるかないかというレベルですので

この制度を利用した企業というのは関税評価に関する知見が深い企業であると判断

される可能性が非常に高い為、事後調査の対象から外したくなるというのが税関の

本音です。

是非税関HPの関税評価に関する資料を読んで頂き、自社の貿易形態に疑問を持って

下さい。そして税関から関税評価の事前教示を受け、少しでも問題があれば修正申告

を行い、これを繰り返して税関データベースの逆操作を行ってください。

結論

1.税関が実施できる事後調査は一年度で僅か4千社前後。

2.一つの企業からできるだけ多く追徴をしたいと考える。

3.追徴額が大きくなる関税評価漏れに狙いを定める。

4.税関は関税評価の事前教示を行っている企業は漏れが無さそうだと考える。

5.更に自主的な修正申告を行っている企業は漏れが既に無い状態だと考える。

個人、小規模輸入者向け税関データベース逆操作法

ここでいう「個人、小規模の輸入者」とは例えばebay,タオバオ,アリババ等の海外通販

から仕入れを行い、国内でアマゾン、ヤフオク、メルカリ等へ出品したり、HPを利用

して日本国内で販売する事業形態の事を指します。

企業が業として行う輸入とは異なり、製品の企画、製造、デザイン等には関わらず、

販売された製品を購入して転売する形になるので税関の調査は海外からの実際の仕入れ

価格と税関への申告価格に違いがないかどうかをチェックする事がメインとなります。

税関は国際郵便を含むあらゆる形態での輸入の情報を日々収集し、インボイス価格と

製品を見比べて、本当に妥当な金額なのかを知見で判断したり、同種の品目の価格統計

(HSコード別に算出される過去の輸入統計金額)から当該品目の価格が適正かどうか、

アンダーバリュー(インボイスの価格を安く記載する方法)で通関が行われていないか

を常に確認しています。

よくあるパターンとしては輸出者側が勝手にインボイス金額を改ざんして輸出手続きを

行い、アンダーバリュー申告されて輸入者の手元に貨物が届くというパターンです。

輸入者としては頼んでもいないのに勝手に輸出者が行ったものとして特に税関に届け出

る事なく放置し、そのまま他の輸入品もアンダーバリューで申告したものが増え、

最終的に税関事後調査が入って差額関税と高額な追徴金が課されてしまいます。

輸出者がインボイス価格をアンダーバリューする理由としては低額なインボイスの方が

輸出手続きが楽になるからという理由がよくあります。

輸入者としては頼んでもいない事を勝手に輸出者に行われている行為によって罰せられ

るというのは納得いかない事かと思いますが、輸入者の責任として輸入の度にインボイ

ス価格と実際の送金額を確認する事は必須であり、アンダーバリューが発覚すれば直ち

に税関に修正申告を行う必要があります。

これを怠って放置してしまい、税関事後調査にて痛い思いをする輸入者が非常に多いの

が現状です。

以下にアンダーバリューで申告して放置した結果、税関事後調査にて追徴課税を課され

た例を紹介します。

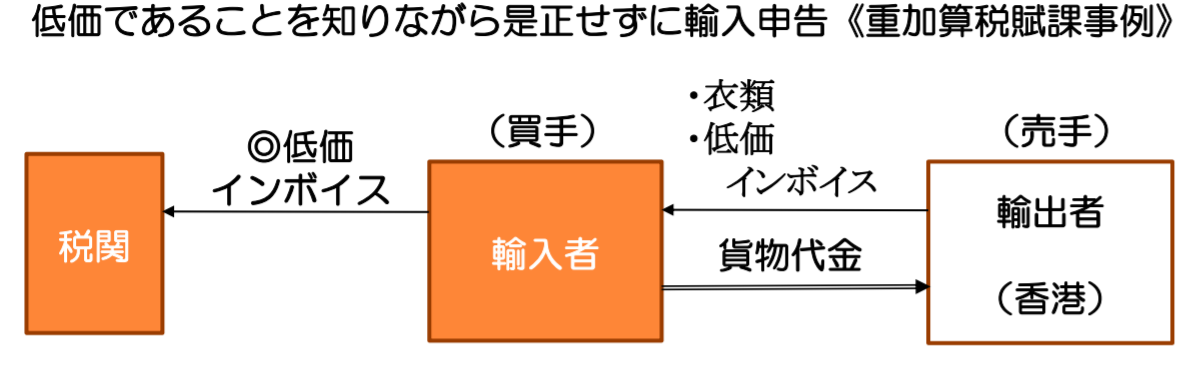

低価であることを知りながら是正せずにした輸入申告輸入者Bは、中国の輸出者から衣類を輸入していました。Bは、輸入申告前に正規の価格を認識していましたが、輸出者から送付されたインボイスに記載された価格が正規の価格よりも低いことを知りながら何ら是正することなく、税を免れる意図をもって、その課税価格の計算の基礎となる事実を隠蔽・仮装して低い価格が記載されたインボイスに基づき申告していました。

その結果、申告漏れ課税価格は3,595万円、追徴税額は796万円(うち重加算税109万円)でした。出典:財務省HP

その結果、申告漏れ課税価格は1億957万円、追徴税額は2,762万円(うち重加算税687万円)でした。出典:財務省HP

自ら作成した低価インボイスによる輸入申告輸入者Cは、中国の輸出者からプラスチックペレット等を輸入していました。Cは、輸入申告前に正規の価格を認識していましたが、正規の価格が記載されたインボイスをもとに自ら正規の価格よりも低い価格でインボイスを作成し、課税価格の計算の基礎となる事実を隠蔽・仮装して、低い価格が記載されたインボイスに基づき申告していました。その結果、申告漏れ課税価格は5,107万円、追徴税額は859万円(うち重加算税217万円)でした。出典:財務省HP

アンダーバリューはそのうちバレる

「低いインボイス価格を記載しても税関はそこまで見ていないだろう」と考える方が

多いかと思いますが実際はどんなに小さな郵便貨物であろうとも税関は価格を確認し

ていますし、必要があれば中身を検査し、妥当な価格かどうかをすぐに見抜きます。

それは税関職員の目利きであったり、類似品との比較、HSコードごとに分かれる過去

の輸入品目の価格統計データとの照合、輸入者の国内販売サイトでの価格チェックを

行っております。

疑わしい価格の品目があれば税関はebay,タオバオ,アリババ等の海外通販等輸出国の販

売ページを調査し、価格の比較を行いますし、輸入貨物から得た輸入者の情報から国内

販売のアカウント(アマゾン、ヤフオク、メルカリ等)やHPを探し、販売価格とインボイ

ス価格の比較も行い、収集した情報はデータベースに正確に蓄積されていきます。

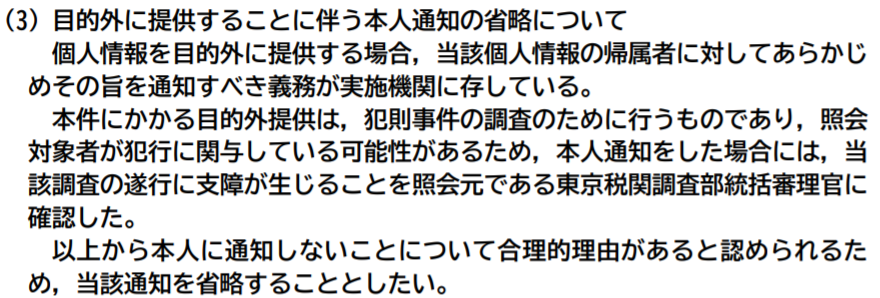

輸入者の収入も把握される

税関は輸入者の行為が悪質な犯則事件であるとの疑いを抱いた場合、都道府県に対し、

輸入者本人への同意、通知を省略したまま、市県民税の情報を照会する事も可能で、

この手段により輸入者の収入も税関に把握されるという事になります。

この事実を裏付ける公開情報が藤沢市個人情報保護制度運営審議会答申第769号から

発せられています。以下参考として一部転載します。

関税法第119条第2項

税関職員は、犯則事件の調査について、官公署又は公私の団体に照会して必要な事項の報告を求めることができる。

このように税関は非常に綿密な事前調査を常に行っており、一定以上の不審な輸入実績

が積もれば小規模輸入者であっても税関事後調査は行われます。

税関から「アンダーリューが無さそうだ」と認識してもらう

常日頃から情報収集を行っている税関が「この輸入者には事後調査に行きたくない」

と思うのは「追徴課税の対象にならなさそうな輸入者」です。

税関も限りある訪問件数を一定期間内に訪れる訳ですから行くからにはできるだけ大き

く追徴課税を徴収したいと思うため、追徴金額が大きくなりそうおなアンダーバリュー

が疑われる輸入者に目を光らせています。

そのため、税関が「この輸入者はアンダーバリューが無さそうだ」と認識すれば事後

調査には確実に行きづらくなるので税関のデータベースに「アンダーバリューがなさ

そうな輸入者」と思われるように記録される必要があります。

その方法は日々インボイス価格(申告価格)と実際の送金価格に差が無いかを確認し、

もしあれば定期的に税関に修正申告を行い、税関データベースを逆操作する事です。

本来、輸出者側にアンダーバリューをしないよう呼びかける事が一番重要ですが、

それでもアンダーバリューでの申告になってしまった場合、積極的に修正申告を行う

事をお勧めします。なぜならば修正申告を行った事実は税関データベースに記録され、

事後調査の選定の際に修正申告の実績がいくつかあると税関としては「自主的に誤り

を修正する姿勢のある輸入者」であると認識し、「事後調査に行っても既に取れると

ころは対処済みではないか」と考えます。

税関事後調査を回避したいと考えるのであればまずできる事は過去の輸入実績を再確認

し、実際の送金金額との違いがないかをよく確認してみてください。

もし申告額が低い実績があれば面倒ではありますができるだけ早く税関に修正申告を行

ってください。数が多いのであれば少しづつでもよいので一定期間ごとに修正申告を行

ってください。この手続きが税関データベースを逆操作する事に繋がります。

結論

1.税関が実施できる事後調査は一年度で僅か4千社前後。

2.一つの輸入者からできるだけ多く追徴をしたいと考える。

3.税関は追徴額が大きくなるアンダーバリューに狙いを定める。

4.多くの輸入者はアンダーバリュー申告を行っても気にも留めない。

5.税関は自主的に修正申告を行う者にアンダーバリューを疑いにくくなる。

事後調査前の下調べ

税関事後調査は全国の輸入者を満遍なく回るという形ではなく、限りある時間の中で

追徴課税が大きいと予想される特定の輸入者に狙いを定めて実施されます。

そのため税関は事後調査先を決定する前に入念に輸入者を下調べする事になり、日々

輸入通関を行う貨物の実物から得られる情報や輸入者のホームページ等から取扱い品目

の詳細、価格、仕様、更には取引先企業、関連企業等あらゆる情報を収集しています。

しかし、いかに税関といえども全ての輸入者の情報を把握する事は困難です。

例えば貨物や通関書類に特別注目すべき情報が無く、輸入者のホームページも無いとい

う場合、税関は輸入者に対し「どのような輸入者なのか」と事業形態等の会社情報を報

告させる事があります。

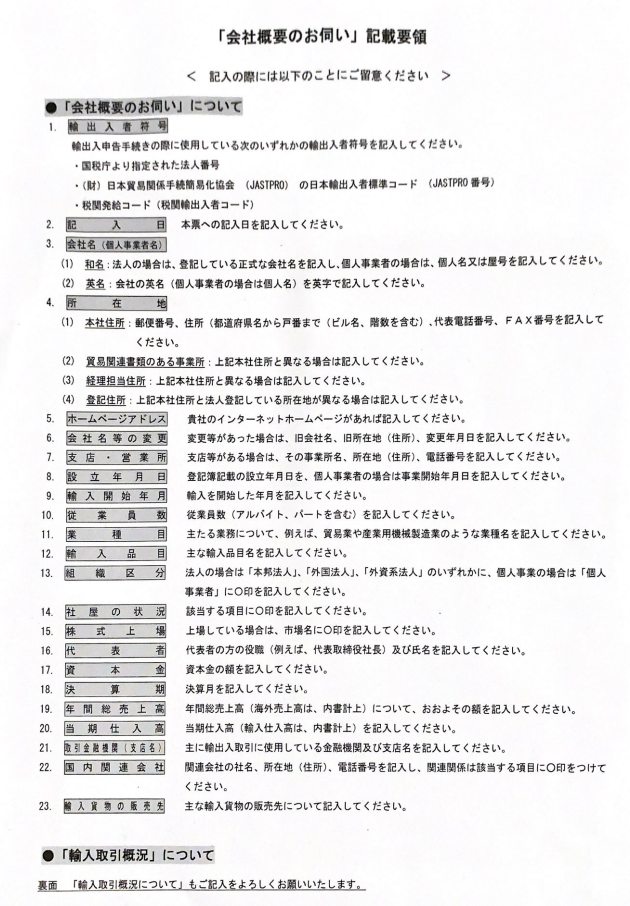

これは「会社概況調査のご案内」という手紙を輸入者に送付する事により行われます。

他にも「会社概要のお伺い」「会社概要の照会について」といったように税関各署に

よって呼び名は変わりますが、これが送付されたという事は税関側が輸入者の情報を

十分に把握できていないという事になります。

以下に会社概況調査書面の例を紹介します。

まずは会社の概要そのものについて具体的な質問がなされます。

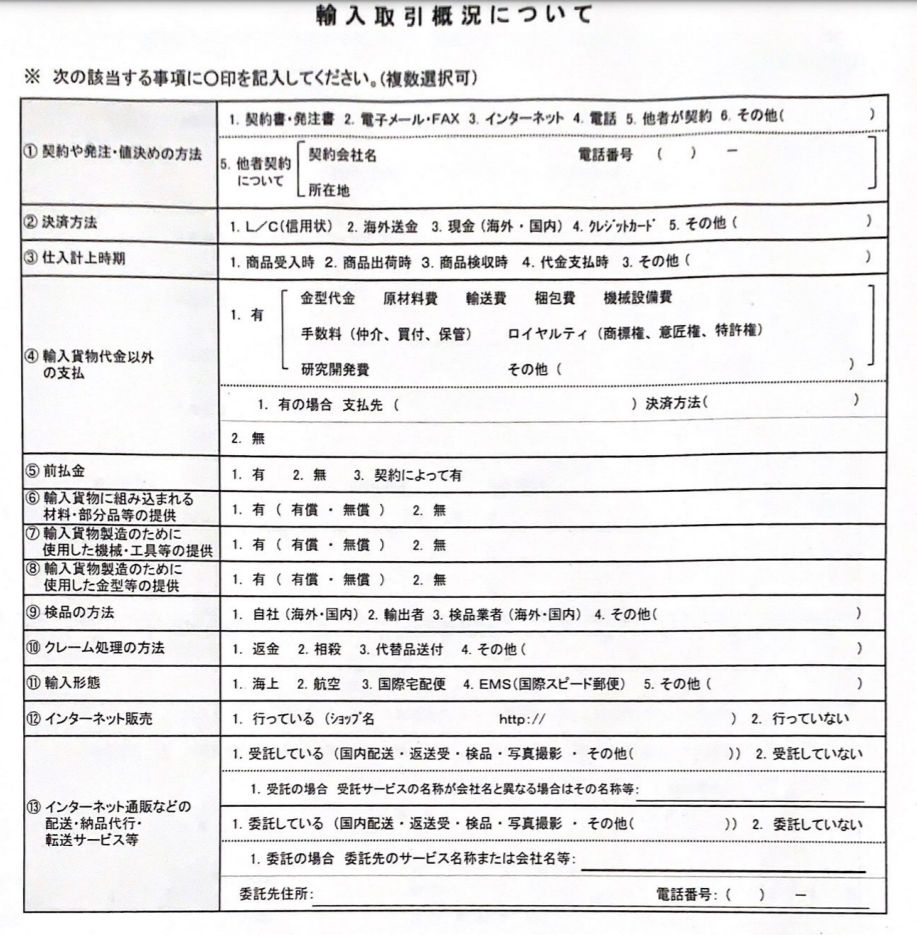

次に輸入取引概況についての質問になります。

輸入取引概況は事後調査を実施するかどうかの判断に大きく影響を与えます。

こちらを適当に記入してしまうと日々の輸入通関情報との矛盾、差異等が出てしまい、

税関の調査担当に不要な疑義を与えてしまう事により事後調査対象にされてしまう可能

性があります。

その為、この輸入取引概況は慎重に検討して記入する必要があります。

以下企業向けと個人、小規模輸入者向けに記載の際の注意点を解説します。

企業向け輸入取引概況記載時の注意点

ここでいう「企業」とは輸入品の企画、設計、デザイン等の製品開発に関わり、

国外の工場に製造を委託(OEM等)をして完成した製品を輸入する企業等を指します。

④~⑩は主に企業向けの質問で関税評価上の申告価格が適切かどうかを判断する為の

質問です。本記事の関税評価についてにおいて事後調査では関税評価漏れが指摘される

事により多額の追徴課税の対象になると解説しました。

以下に各項目に対して税関がどのように関税評価漏れから追徴課税を行うのかを

ざっくりと解説していきます。

④輸入貨物代金以外の支払い

インボイスに記載してある価格だけが申告価格ではなく、金型代金、原材料費、輸送費

、梱包費、機械設備費、手数料(仲介、買い付け、保管)ロイヤルティ(商標権、意匠

権、特許権)、研究開発費など様々な名目での支払いが輸入貨物代金以外に発生してい

る事があります。

上記のような貨物代金以外の支払いがあれば評価申告という形で輸入申告の課税価格に

含める必要がある場合があり、これが抜けていると評価漏れとなります。

事例:輸入者が支払った価格調整金の申告漏れ輸入者Dは、ドイツの輸出者から自動車等を輸入していました。Dは、輸出者との取決めに基づき、過去輸入した貨物について遡及して価格を見直し、増額となった金額を価格調整金として支払っていました。本来、この価格調整金は課税価格に含められるべきものでしたが、Dは修正申告を行っていませんでした。その結果、申告漏れ課税価格は103億7,105万円、追徴税額は8億3,166万円でした。出典:財務省HP

⑤前払い金

輸入貨物代金の支払いを複数回に分ける場合、支払った総額が課税価格になりますが、

例えば前払い金を支払った後の残金だけがインボイスに記載され、当該残額のみを申

告している場合、前払い金の額だけ申告漏れとなります。

事例:決済金額と異なる価格のインボイスを用いた申告漏れ輸入者Fは、中国の輸出者から鞄を輸入していました。Fの経理担当者はフランスの売手から送付された決済用インボイスに基づき貨物代金を支払っていましたが、Fの輸入担当者は輸出者が作成した決済金額と異なる価格が記載されたインボイスを用いて申告していました。本来、決済用インボイスの価格で申告するものでしたが、経理担当者と輸入担当者との連絡不足によりFは誤ったインボイスの価格で申告していました。その結果、その他の申告漏れも含め、申告漏れ課税価格は7億1,992万円、追徴税額は1億2,497万円でした。出典:財務省HP

⑥輸入貨物に組み込まれる材料・部分品等の提供

輸入貨物に組み込まれる材料・部品をあらかじめ無償で輸出者側に提供しているパター

ンでは無償で輸出した材料・部品の費用は当該完成品を輸入する際に評価申告を行う必

要があり、これが抜けていると評価漏れとなります。

事例:輸入者が無償提供した材料等費用の申告漏れ輸入者Eは、台湾の輸出者から医療用品を輸入していました。Eは、輸出者に対して輸入貨物の生産に必要な材料及び輸入貨物の製造に使用する設備を本邦所在のエンドユーザーから無償で提供させていました。本来、この材料等の無償提供に要した費用は課税価格に含めるべきものでしたが、Eは課税価格に含めずに申告していました。その結果、その他の申告漏れも含め、申告漏れの課税価格は23億2,596万円、追徴税額は1億8,869万円でした。出典:財務省HP

⑦輸入貨物製造のために使用した機械・工具等の提供

輸入貨物製造のために使用した機械・工具等をあらかじめ無償で輸出者側に提供してい

るパターンでは当該費用を当該完成品を輸入する際に評価申告を行う必要があり、これ

が抜けていると評価漏れとなります。

事例:輸入貨物に係る組立費用の申告漏れ輸入者Eは、韓国の輸出者から化粧品容器を輸入していました。Eは、輸出者に対して輸入貨物の組立費用をインボイス価格とは別に支払っていました。本来、この費用は課税価格に含めるべきものでしたが、Eは課税価格に含めずに申告していました。その結果、その他の申告漏れも含め、申告漏れ課税価格は14億2,123万円、追徴税額は1億9,071万円でした。出典:財務省HP

⑧輸入貨物製造のために使用した金型等の提供

輸入貨物製造のための金型等をあらかじめ無償で輸出者側に提供しているパターンでは

当該費用を当該完成品を輸入する際に評価申告を行う必要があり、これが抜けていると

評価漏れとなります。出典:財務省HP

事例:輸入者が提供した部材の金型費用の申告漏れ

輸入者Cは、ベトナムの輸出者から自動車部品を輸入していました。Cは、自動車部品に組み込まれる部材を輸出者に有償で提供していましたが、部材の金型費用については輸出者への有償提供価格に含めていませんでした。本来、この金型費用は課税価格に含めるべきものでしたが、Cは課税価格に含めずに申告していました。その結果、その他の申告漏れも含め、申告漏れ課税価格は5億4,211万円、追徴税額は5,825万円でした。出典:財務省HP

⑨検品の方法

輸入貨物の検品や検査などが必要な場合、ケースバイケースですが評価申告を要する場

合があります。

例えば輸入者の都合で検品や検査を行い、費用が発生する場合は評価申告が不要になる

事がありますが、輸出者側の都合での検品や検査が必要な場合で輸入者がその費用を負

担する場合は当該費用を評価申告する必要がある場合があります。

⑩クレーム処理の方法

輸入貨物に問題があった場合、輸出者に対しクレームを入れる事になりますが、その

解決方法によって評価申告が必要になる場合があります。

例えばある貨物を$10,000で輸入し、不良品である事を理由に輸出者にクレームを入れ

たとします。その際に輸出者が次回の同量の輸入品は前回輸入分の不良品の数量分であ

る$2,000を引いて$8,000で購入できるという提案をした場合、次回輸入時のインボイ

ス価格も支払う額も$8,000ではありますが、関税評価のルールではこのような状況に

あったとしても2回目の輸入は$10,000で申告をしなければいけないとなっています。

クレーム相殺によって実際の支払い価格から$2000割り引かれていても申告時は割引前

の価格で申告しなければ評価漏れとなります。

以上が企業向け評価申告漏れの有無を確認する為の輸入取引概況報告となります。

これを見ると全て「無」を選択すれば問題ないと考える方もいるかと思いますが、

日々の輸入申告での貨物検査、書類審査において実際の通関状況と概況報告とで

矛盾が発見された場合は税関からの印象が非常に悪くなりますので概況報告は正確に

記載する必要があります。

以上輸入取引概況への記載は税関に追徴課税の機会を与える可能性がありますので

慎重に記載を行ってください。

もしご自身で評価申告漏れがあることが確認できましたらできるだけ早めに評価の

事前教示を受ける事と修正申告を行う事をお勧めします。

個人、小規模輸入者向け輸入取引概況記載時の注意点

ここでいう「個人、小規模の輸入者」とは例えばebay,タオバオ,アリババ等の海外通販

から仕入れを行い、国内でアマゾン、ヤフオク、メルカリ等へ出品したり、HPを利用

して日本国内で販売する事業形態の事を指します。

「個人、小規模の輸入者」が輸入取引概況に記載する場合、⑫~⑬は慎重に検討し、

記載する必要があると考えます。

⑫インターネット販売

税関は輸入者のホームページを確認し、情報を収集しています。その為、輸入者が

どのようにネット販売をしているかを把握できていない場合は本項目から報告させ

る事により、以後当該ホームページを訪問し、製品の特長、機能、価格等の情報を

収集し、アンダーバリューの疑いが無いかどうかを確認する事になります。

⑬インターネット通販などの配送・納品代行・転送サービス等

本項目は少々複雑で、国内での輸入貨物の流れによって課税価格が変わる場合に輸入者

が適切な価格で申告ができているのかを確認しています。

例えば国内に住所を有しない者(輸出者等)が国内の販売代行業者等に貨物を直接送付

し、日本国内で販売している事業形態である場合、インボイス価格が申告価格にならな

い場合があります。(海外居住者がアマゾンFBA等に委託して国内販売をする場合等)

また、貨物の転送業者によっては悪質なアンダーバリューを繰り返している者がいます

ので、このような転送業者を使用している輸入者は税関からマークされる可能性があり

ます。

事例:非居住者からの委託で輸入される貨物の申告誤り輸入者Dは、中国の輸出者から家具等を輸入していました。Dは、非居住者が本邦のEC(電子商取引)サイトで販売する予定の家具等の通関手続及び国内運送を輸出者から請け負っていましたが、適正な方法で課税価格を計算せず、輸出者が作成したインボイスに基づき申告していました。

その結果、その他の申告漏れも含め、申告漏れ課税価格は2億4,101万円、追徴税額は2,201万円でした。出典:財務省HP

以上輸入取引概況への記載は税関に追徴課税の機会を与える可能性がありますので

慎重に記載を行ってください。

税務署と税関の間で行われる情報交換

税務署と税関の間で輸入者の事業形態に対する情報交換は行われているのでしょうか?

元税関職員は両者間での情報共有は「行われている」と断言しています。

クライアント様からの相談の中には税務署による税務調査の後に税関事後調査が入った

という事例やその逆も耳にするため、両者間で交わされる情報交換の内容が事後調査の

下調べのうちの一つになっている事は間違いなさそうです。

また、Amazonにて販売されている元国税調査官が執筆した書籍に非常に興味深い事実

が記述されておりましたので本記事にて紹介させていただきます。

本書より一部引用税務署は、様々なところから情報を集めています。

銀行、税関、取引先、タレコミなどです。

出典:「元国税調査官が告白する税務署の残酷なホンネ: 節税か? 副業か? 冷酷な大増税時代、マイナンバー監視社会を生き抜け!」第三章 税務署の本音◆なぜ、あなたのところに税務署が来たのか?より一部引用。

国税調査官が税関から提出される情報を基に税務調査を行う事実があるという事は

輸入者のもとに税関事後調査が入った場合、その一定期間後税務署の税務調査が連続し

て入るという現象が起こるのも納得がいきます。

そのため、税務署による税務調査と税関による事後調査は最悪の場合セットで来ると考

えておく事が無難かもしれません。

EPAの原産地に関する事後調査

EPA(一般特恵関税制度を含む)を活用して関税を削減している場合、事後調査で

原産地証明書等を確認した上で対象品目の原産性を追求される事があります。

税関によるEPAの原産地規則等の確認は「検認」、「事後確認」と呼ばれる別の調査も

ありますが事後調査でも同じように行われます。

このような原産地証明書を提出する事により関税削減を行える申告を行った場合、輸入

者は税関の求めに対し、いつでも原産性を立証できるよう準備しておく必要があるので

事後調査の際にEPA適用の為の原産地規則を満たしている事実を立証できないと過去に

EPAを適用をする事により免税となっていた分が最高過去5年分まで遡って追徴され、

過少申告加算税や延滞税も課される事になります。

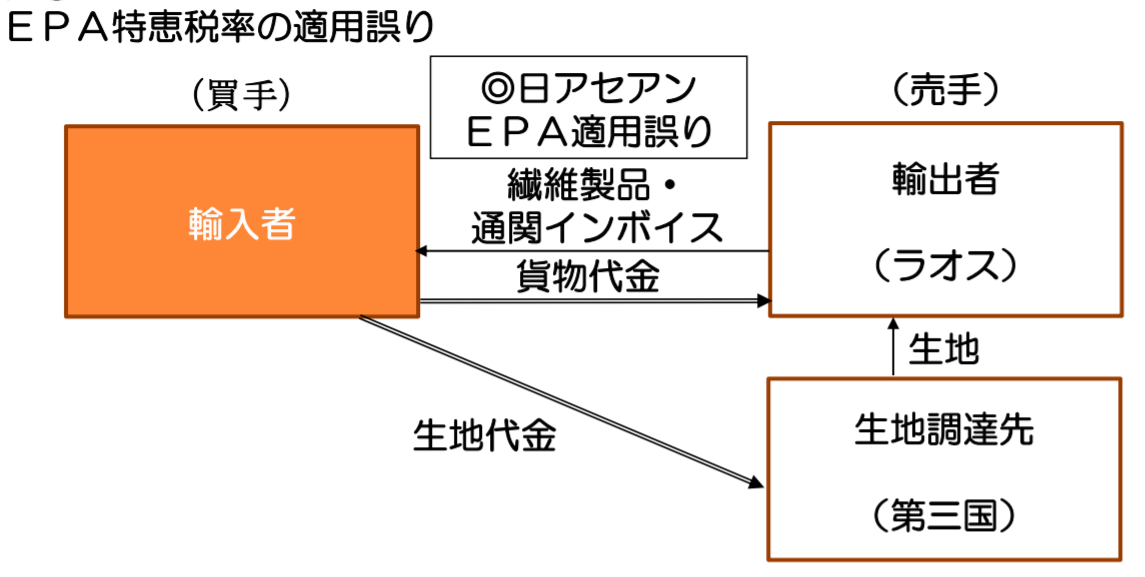

事例:EPA特恵税率の適用誤り輸入者Fは、ラオスの輸出者から日アセアンEPAに基づきEPA特恵税率を適用して繊維製品を輸入していました。

しかしながら、この繊維製品は第三国から調達した生地を使用して生産されており、日アセアンEPA上の原産品と認められるための条件を満たしていないため、EPA特恵税率を適用することはできず、WTO協定税率等を適用することになりました。

その結果、その他の申告漏れも含め、追徴税額は1,679万円でした。出典:財務省HP

出典:輸入事後調査について

輸入者Gは、ベトナムの輸出者から乾燥野菜を輸入していました。Gは、アセアン原産品として日アセアンEPAに基づく関税率(EPA特恵税率)を適用して申告していました。

しかしながら、この乾燥野菜は、生産に使用された野菜が中国から調達されており、アセアンの原産品としての資格を与えるための条件を満たしていないため、EPA特恵税率を適用することはできず、WTO協定税率を適用することになりました。

その結果、課税価格14億5,874万円に対して9%の関税が課されることとなり、追徴税額は1億5,032万円でした。出典:財務省HP

原産性の確認では何を問われるのか

EPAを適用する事により関税削減を行えるという事は当該品目が適用したEPAの締約国

内で生産された品目であるという事を証明する必要があります。

EPA締約国にて完全に生産された品目であるのであればその証拠書類を

EPA締約国外から調達した部材、原料を使用している場合はどの原産地規則を適用して

EPA締約国産品としてみなしたのかという証拠書類を求められます。

では税関はEPAを適用して輸入した品目の原産性に関してどのような質問をするのかが

非常に気になるところです。

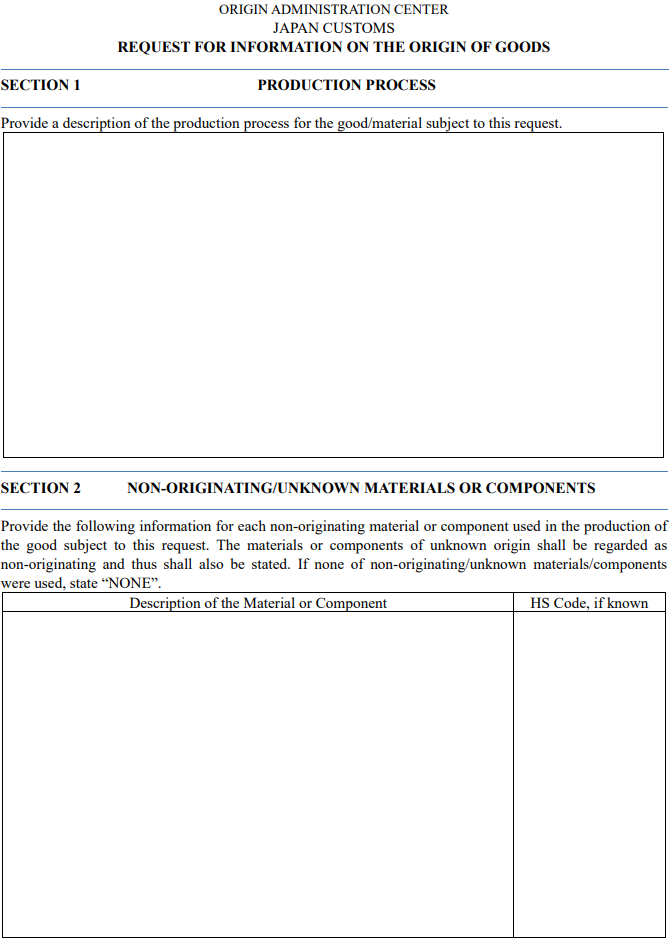

そこで税関が貿易企業等に送付する原産性を確認する質問状を探したところ、

日本税関が海外企業に向けた原産性に関する質問状を入手する事に成功しました。

当該質問状は英語版ではありますが、日本企業に向けても同じような質問がされるもの

と考えられますので、こちらを参考にする事によりEPA適用品目の原産性確認はどのよ

うに行われるのかが予測可能となります。

※日本語版の原産性に関する質問状フォームをお持ちの方で情報提供頂ける方は是非

kawazoe[ATマーク]customslegaloffice.comまでご連絡をお願いします。

EPA原産性確認の質問状

日本税関が海外企業に向けた原産性に関する質問状は以下になります。

日本企業に対するEPA原産性確認事項も以下と同様の内容であると考えます。

SECTION1ではEPA適用品目の締約国における製造工程に関する質問で、

SECTION2ではEPA締約国以外から調達した部材、原料の説明とそれらのHSコード

が求められます。

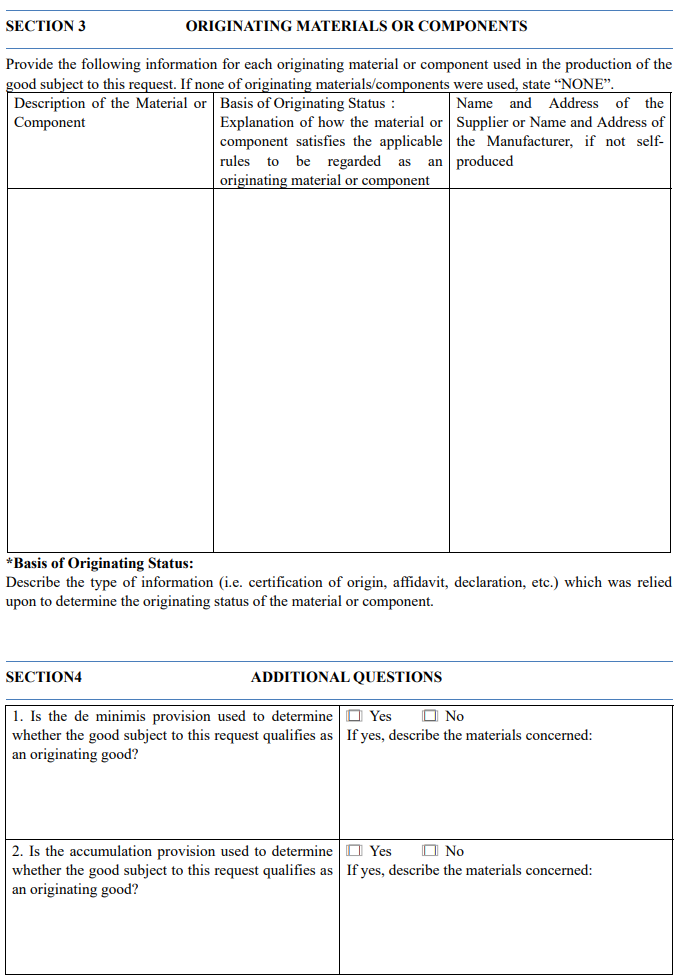

SECTION3ではEPA締約国から調達した部材、原料等により完成した品目、あるいは

EPA締約国の完全生産品を輸入した場合、当該品目の詳細、EPA締約国産である事の

理由(原産地規則を満たす理由)、サプライヤーの名称と住所が求められます。

SECTION4では以下の5つの質問があります。

1.僅少の非原産材料の規定が適用されているか。

2.累積の規定が適用されているか。」

3.非締約国から調達した間接材料、梱包材料等で原産地規則を満たした物があるか。

4.付加価値基準が適用されているか、されていればその割合。

5.加工工程基準の適用があるか

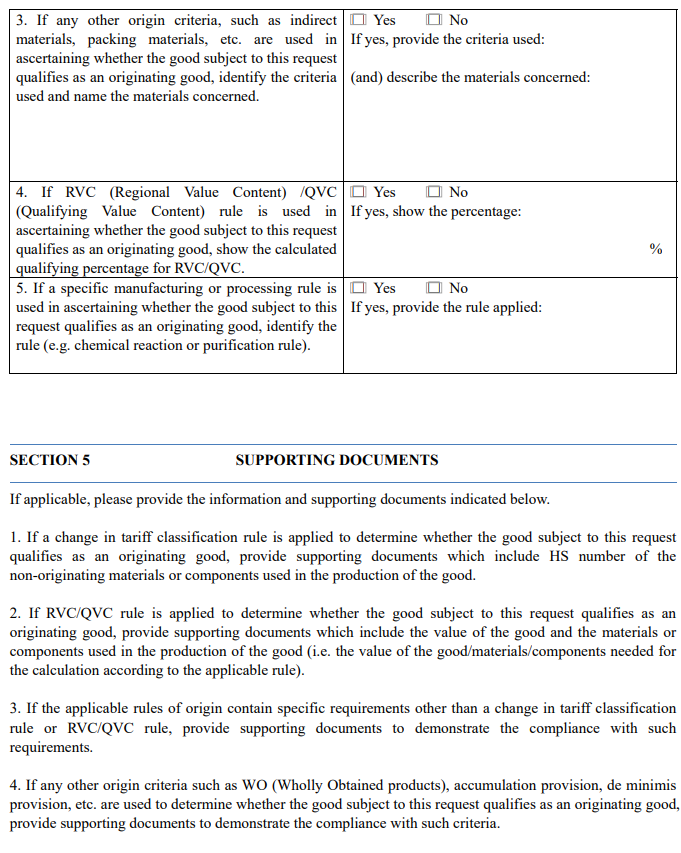

SECTION5では完全生産品であっても各種原産地規則を満たしてEPA締約国原産品と

なった品目であっても、それぞれEPA締約国原産品である事を証明する各種書類を提示

するようにとの指示があります。

EPA適用の怖い部分

EPAの原産性に関する質問状をご覧いただくと質問量の多さに驚かれるかと思います。

しかし、EPAを適用して関税削減を行う場合、上記項目の内容はいつでも税関に対して

説明できる状況でないとEPAの適用はできないという事になっております。

EPA適用可否に関する質問は検認、事後確認、事後調査といった様々な機会で貿易企業

に質問が来ますのでこれに適切な回答ができないと過去のEPA適用分の特恵関税率が全

て否認されてしまうという事になります。

EPAに関しては様々なセミナーや説明会がありますがこのような部分に対する十分な解

説は基本的にされませんので輸出者、製造者、輸入者が一体となって理解する必要があ

ります。

近年は特に自己証明という形でEPAを適用する事が多いため、原産地規則に関して無知

なまま原産品申告書等を作成してしまい、後で多額の追徴課税を課される輸入者が増え

ています。

EPAや一般特恵関税率を適用する場合は必ず原産地規則等の事前確認が重要です。

「輸出者や製造者がこの内容で原産地証明をしたから」という言い訳は通用しません。

輸入者自身、あるいは輸出者、製造者を通して原産性の証明がいつでもできるように

する必要があります。

HSコードに関する事後調査

HSコードの誤りに関する税関からの指摘は輸入申告時の書類審査、貨物検査時に入る

事が多いのですが、区分1で許可になり続けている品目やそもそも税関もHSコードの

誤りに気付かずに通関し続けていた場合等のケースでは事後調査時にHSコードの誤り

を指摘される可能性もあります。

上記の事例は長期に渡り税関から審査、検査を経て許可を受けた品目である為、輸入者

としてはHSコードは税関のお墨付きだと考えていたケースですが、書類審査や目視の

検査では判明しなかったプラスチックの塗布が事後調査にて判明した結果、過去の審査

結果は全て白紙になり、過去5年分の申告の関税の差額と過少申告加算税が追徴される

という事になりました。

長期に渡り税関の審査、検査を通じて来た品目に対し突然HSコードの誤りを指摘し、

過去5年分を遡って追徴というのは輸入者にとって納得のいかない事かと思います。

しかし、税関側はあくまでも輸入申告は「申告納税方式である」という主張から、申告

したHSコードは輸入者が示すものであり、税関は通関時にはそれを通しただけで、

正しいかどうかの判断はいつでも税関側が是正できるというのが彼らの基本姿勢です。

輸入企業の多くは同じ品目を長期に渡って輸入する事があるため、何かしらの品目の

HSコードの誤りと過少申告を指摘された場合、過去5年分に遡って追徴課税を受ける

可能性がありますので事後調査対策を行う上ではHSコードの見直しや事前教示申請を

検討する事をお勧めします。

事後調査の対象になった場合にできる事

事業形態を見直す事によって税関の事後調査を回避しても永遠に事後調査が行われない

訳ではありません。長期に渡って事後調査を回避してもいつかは事後調査は実施される

と考えておくべきです。

もっとも、今まで解説してきた内容を日々の業務の中で実行してきたのであれば事後調

査を過度に恐れる必要はありません。見直してきた関税評価適用の有無や自主的に行っ

た修正申告の実績等を調査官に示して頂ければスムーズに事後調査を終わらせる事がで

きるはずです。

出典:輸入事後調査について

ここからは実際に事後調査の対象になった場合に心得ておくべき事や事前にできる事を

紹介させていただきます。

事後調査は拒否できるのか

税関から事後調査の要請が来た場合、これを断れるのかと考える人は多いと思います。

そこで税関が事後調査を行うための根拠法令を紹介します。

上記が税関が事後調査を行う事のできる根拠法令です。

ではこれを拒否した場合はどうなるのかを示す法令は以下のとおりです

上記法令から税関からの事後調査を拒否するという事は刑罰を科される事になるため、

事後調査の要請は間接的に強制力を持つという事になり、拒否はできません。

帳簿書類の提示等を拒否した場合

事後調査の際に要求された書類等の提出によって不利益を被ると判断した輸入者が

これを拒否した場合はどうなるのか。こちらも法令にて規定があります。

正当な理由がなくこれに応じず、又は偽りの記載若しくは記録をした帳簿書類

その他の物件(その写しを含む。)を提示し、若しくは提出した者

こちらも事後調査を拒否等した場合と同様、刑罰の規定があるため、要求された書類

等の提出を拒否する事はできません。

関税関係書類の保存義務

事後調査の際、税関は大量の関税関係書類を事前に準備するように要求します。

以下は一般的な事後調査にて要求される関係書類の一例です。

事後調査にて要求される関係書類の一例■会社案内

■会社の経歴書

■決算報告書(前期・前々期)

■法人税申告書(前期・前々期)

■会社の組織図

■輸出入取引の契約関係書類(決算期に関わらず調査対象期間のもの)

①契約書、発注書

②往復文書、テレックス、FAX、メール文書

③クレーム台帳

④輸入台帳

⑤製造指図書、仕様書、企画書

⑥原価計算書

■通関関係書類(決算期に関わらず調査対象期間のもの)

①輸入・輸出許可書

②インボイス

③B/L

④通関手数料・海上運賃・航空運賃等請求書

⑤保険請求書

■経理関係帳票(決算期に関わらず調査対象期間のもの)

①総勘定元帳

②固定資産台帳

③銀行趙

④仕入先元帳

⑤得意先元帳

⑥現金出納帳

⑦振替伝票

⑧勘定科目内訳明細書

⑨L/C関係書類

⑩送金依頼書

■稟議書(決算期に関わらず調査対象期間のもの)

■輸出入取引に関わる出資、機械設備・資材・技術等の提供に関わる契約書

この中でも特に重要なのが一定期間の保存義務のある書類等です。これらが事後調査

時に提出ができないと刑罰が科される恐れがあります。根拠法令は以下のとおりです。

第1号 …又は第94条第1項(同条第2項において準用する場合を含む。)(帳簿の備付け等)の規定に違反して帳簿の記載をせず、若しくは偽り、又は帳簿を隠した者

このように書類の不備だけで刑罰の対象となる可能性があるため、以下の書類等と

保存期限は事前にしっかりと把握しておく必要があります。

帳簿(関税法第94条)

品名、数量、価格、仕出人の氏名(名称)、輸入許可年月日、輸入許可番号を記載

(必要事項が網羅されている既存帳簿、仕入書等に必要項目を追記したものでも可)

した帳簿等の保存期間は輸入許可の日の翌日から起算して7年間。

書類(関税法第94条)

輸入許可貨物の契約書、運賃明細書、保険料明細書、包装明細書、価格表、製造者

又は売渡人の作成した仕出人との間の取引についての書類、その他輸入の許可を受

けた貨物の課税標準を明らかにする書類の保存期間は輸入許可の日の翌日から起算

して5年間。

電磁的記録の保存(関税法第94条の5)

電子取引(①いわゆるEDI取引、②インターネット等による取引、③電子メール等

により取引情報を授受する取引(添付ファイルによる場合も含む)④インターネッ

ト上にサイトを設け、当該サイトを通じて取引情報を授受する取引(ASP(App

lication Service Provider)事業者を介した取引)を行った場合における当該電子取引の取引

情報(取引に関して授受する注文書、契約書等に通常記載される事項)の保存期間

は輸入許可の日の翌日から起算して5年間。

事後調査の事前通知はあるのか

税関職員が事後調査を行う場合には、関税法第105条の2の規定に基づき、輸入者

に対し、調査開始前に一定期間の時間的余裕を置いて、事後調査を行う旨、調査を開

始する日時、場所や調査の対象となる輸入貨物、調査の目的などの通知があります。

通常事後調査は事前通知が1~2か月前に来るので、予定日までに準備が可能です。

しかし、違法又は不当な行為を容易にし、正確な課税標準等又は税額等の把握を困難

にするおそれがあると判断した場合や、その他調査の適正な遂行に支障を及ぼすおそ

れがあると判断した場合は事前通知無しで突然事後調査が行われる事もあります。

事前通知無しで事後調査が行われた例の一つとして事後調査の立ち合い人に関するも

のがあります。輸入企業以外の外部委託者で事後調査に立ち会える者は弁護士か通関士

と定められておりますが、これ以外の者(例えば貿易コンサルタント等)を立ち会わせ

ると言って聞かない輸入者がいた場合、調査の適正な遂行に支障を及ぼすおそれがある

と判断され、事前通知無しで事後調査が行われた事もあるようです。

この他にも税関側の要求に従わない場合は予告なしで事後調査が行われる可能性があり

ますので事前の打ち合わせは慎重に行うようにして下さい。

追徴額を最小限にするためにできる事。

申告内容の誤りによって発生する追徴税のうち、最も避けたいのが過少申告加算税

です。これは本来支払うべき関税等の差額に対して追加で支払うペナルティなので

事後調査対策として一番重要視されるべき点となります。

申告の誤りによって追徴される関税等の差額の支払いは遅かれ早かれ支払うべきもの

なので致し方ないと考えられますが、ペナルティである過少申告加算税はできる限り避

けたいものです。

そのため、過少申告加算税がいつどのようにしてどの程度追徴されるのかを事前に把握

する事は非常に重要です。

対処するタイミングによって支払うべき加算税を減額する事が可能になります。

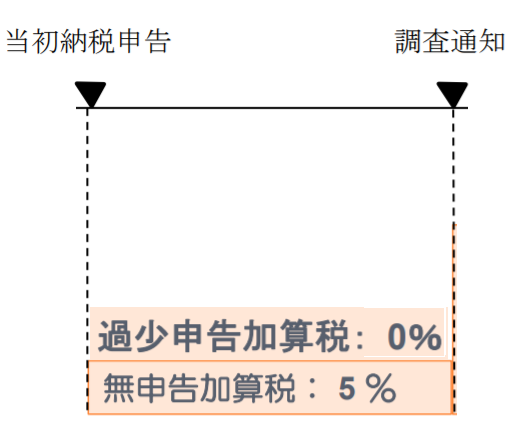

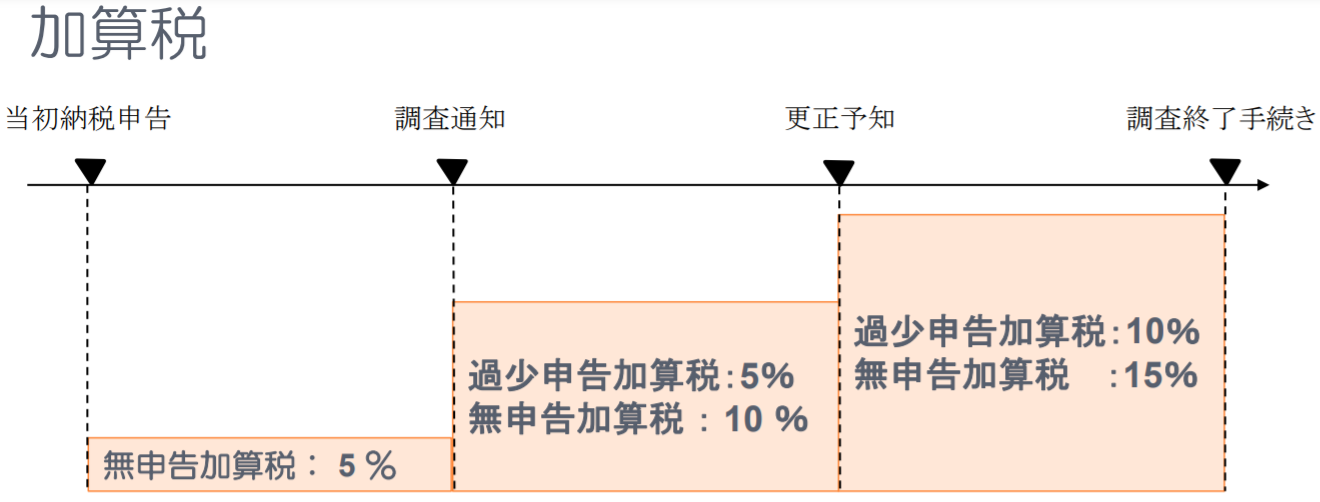

過少申告加算税が追徴されないケース

輸入申告をした時から税関の事後調査通知が来る前に誤りを見つけて自主的に修正

申告を行った場合、過少申告加算税は追徴されません。

このパターンが最も望ましい修正方法です。差額の関税等を支払うのみでペナルテ

ィは発生しません(延滞税は発生します)

但し、無申告での輸入(ハンドキャリーやインボイス等不記載貨物)があった場合、

税関の事後調査通知前に修正申告をしたとしても5%の無申告加算税が加算されます

ので注意が必要です。

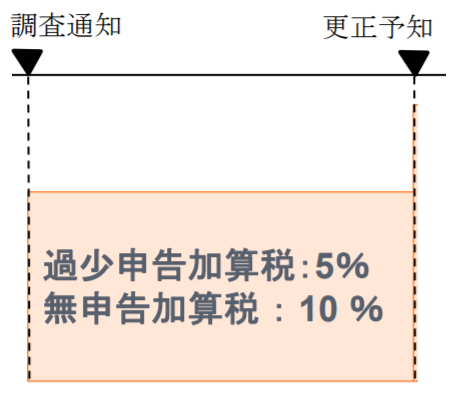

5%の過少申告加算税が追徴されるケース

「税関から事後調査の通知が来た後」から「事後調査が開始される前(更生予知前)」

に誤りを見つけて自主的に修正申告を行う場合は5%の過少申告加算税が発生します。

「税関から事後調査の通知が来た後」とは税関から事後調査に入るという電話連絡等

が入った時より後という意味です。

この時点で過去の輸入取引を調べ、申告価格の誤りを発見し、事後調査開始までに修正

申告を申請する事ができれば本来加算される過少申告加算税10%が5%で済む事になり

ペナルティとして支払う追徴課税を減少させる最後のチャンスとなります。

ここでいう修正申告の申請というのは、申告誤りがあったことを税関に報告する事や、

修正申告書の作成という意味ではありません。実際に修正申告書類が税関に受理され、

過少申告に対する追納を行ったという意味になりますので、事後調査に入るという連絡

が来たら急いで過去の輸入取引を見直して誤りがあればすぐに修正申告する必要があり

ます。

もし、どうしても事後調査までに修正申告が間に合わないという場合は事後調査開始

までの間に調査官に自主的に申し出て、修正申告する予定である事を伝える事によって

過少申告加算税を5%にとどめてもらうように交渉する事は可能です。

修正申告の手続きは時間がかかるので間に合わない場合は一度相談してみましょう。

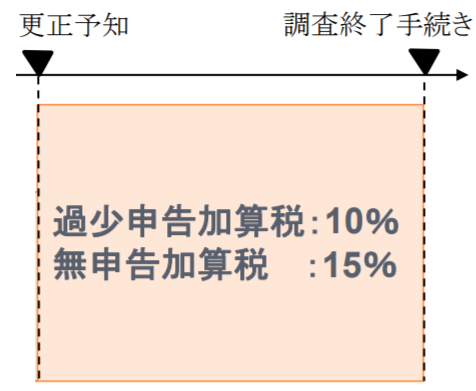

10%の過少申告加算税が追徴されるケース

実際に事後調査が開始された後に申告価格の誤りが発覚した場合、過少申告加算税は

10%になります。また、隠蔽・仮装による過少申告があれば35%の重加算税が課され

隠蔽・仮装無申告があれば40%の重加算税が課される事になります。

これら重加算税も事後調査開始前に修正申告を入れておけば追徴されないので、隠蔽

・仮装の事実があれば必ず事後調査開始前に申し出るようにして下さい。節減効果が

非常に大きくなります。

事後調査開始前の修正申告のメリットは非常に大きい為、事後調査開始通知があればその前に過去の輸入取引を見直して早めの修正申告を行う事が重要です。

上記過少申告加算税の加算のタイミングをまとめると以下のようになります。

出典:輸入事後調査について

事後調査が開始されてから申し出る修正申告では過少申告加算税は10%かかります。

最低でも事後調査開始前に、できれば事後調査通知前に修正申告を済ます事が最も

望ましいと考えます。

黙っていれば事後調査で見落とされるだろうという考えは捨てたほうが良いです。

税関の調査力は非常に強力ですので誤りを隠し通す事は非常に困難です。

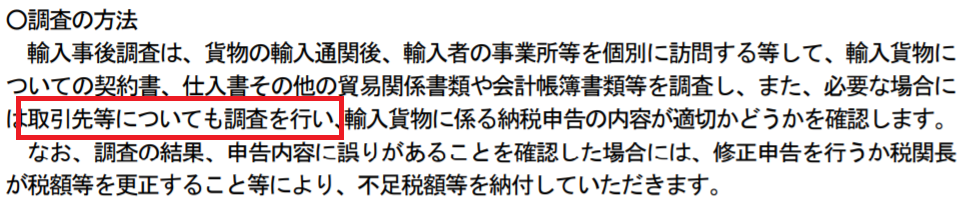

取引先に迷惑がかかる反面調査とは。

事後調査において税関が知りたい内容が明らかにならない場合、税関は輸入者の取引

先に出向き、調査を行う事があります。これを反面調査と呼びます。

財務省報道発表によると「反面調査について輸入事後調査は、貨物の輸入通関後、輸入者の事業所等を個別に訪問する等して、輸入貨物についての契約書、仕入書その他の貿易関係書類や会計帳簿書類等を調査し、また、必要な場合には取引先等についても調査を行い、輸入貨物に係る納税申告の内容が適切かどうかを確認します。」とあります。

出典:財務省報道発表

反面調査を行う場合、税関は輸入者と取引のある業者、販売先、銀行など様々な場所

に訪問するため、反面調査が行われると輸入者の信用失墜に繋がる事になり、今後の

事業継続にも悪影響が出る可能性があります。

元税関職員調査部門の方から聞いた話では反面調査はたとえ電車やバスが通っていない

過疎地であろうとも車やタクシーを使って何としてでも訪問するというスタンスを取る

ようですので都合の悪い情報は取引先が持っているという場合であっても反面調査が行

われれば事実はすぐに判明します。

税関から要求された情報はできる限り調査期間内に全て提示できるようにしておく方べ

きであると考えます。

事後調査をスムーズに終わらせるコツ

どんなに法令順守の姿勢を貫いていたとしても事後調査というのは誰にとっても嫌なも

ので、できるだけスムーズに早く終わってほしいと思う事でしょう。そのため、事後調

査中に税関に変な疑いを持たれる事によって調査がこじれる状況というのは何としてで

も避けたいものです。

そこで事後調査を行う調査官はどのような輸入者に対し、厳しく調査を行うのかという

点とどのような輸入者に対し、穏便な調査を行うのかについて元税関職員調査部門の方

から貴重な情報をいただきましたので以下に紹介させていただきます。

判断は税関が行うものであり輸入者が行うものでは無い。

事後調査が行われている際、調査官に言うべきではない言葉があります。それは調査官

が何かしらの書類等を要求した際に「それは輸入品と関係ありません」という輸入者の

意見です。

輸入品と関係があるかどうかというのは調査官が判断するものであり、輸入者が判断す

るものではありませんので、この言葉を発してしまうと何か隠し事でもあるのかと考え

調査官はさらに追及を強めようとする心理が働くそうです。

「それは輸入品と関係ありません」と言ったとしても最終的には提示を求められるもの

なので遅かれ早かれ該当書類等は提示する運命にあります。この言葉を発するだけで輸

入者は何かしらの損をする事になります。

余程の理由がない限り税関の要求には素早く対応する方が事後調査はスムーズに進み、

余計な部分への不要な追及は確実に減ります。

要求された書類等は原本を提示、コピーは避ける。

調査官から書類を要求された際、できるだけ原本をそのまま提示してください。

輸入者の中には原本をコピーしてから調査官に提出する方がいるようなのですが、

原本があるものをコピーして渡すという事は、不都合な点を隠してコピーしている

のではないかと考える調査官がいますので、要求された書類はコピーせず原本のまま

提示するべきです。

また、要求された書類がバインダーで閉じられている場合はバインダーごと調査官の

面前に持ち込み、該当ページを開いて見せると心象が良くなります。

要求された書類をバインダーから外してから調査官に見せると、バインダー内の他の

書類に、何か不明点なものでもあるのかと考える調査官もいるようです。

税関に対する態度は状況を大きく左右する。

事後調査をスムーズに進める為の最大のポイントは税関への態度です。

当たり前の事を言っているようですが、実際に事後調査に非協力的な輸入者が一定数

おり、中には調査官の心証を悪くする不要な発言をしてしまう輸入者もいます。

結局調査官も人間である為、協力的で過ちを素直に認める輸入者に対しては不要な追及

はしない傾向があります。

どの輸入者にとっても事後調査は嫌なもので、早く終わらせたいという気持ちから調査

官に対して非協力的態度や不適切な言葉遣いになりがちですが、ここはぐっとこらえて

「いつもお世話になっております」「疑問点はいつでもお聞きください」

「はい、お持ちします。」「ありがとうございます」という言葉をベースにして事後

調査に協力的な姿勢を見せる方が事後調査はトータルでスムーズになります。

また、事後調査終了後に調査官は税関データベースに当該輸入者についての情報を入力

し、全ての税関と当該情報を共有することになります。

この情報内容によって今後の通関スピード、開披検査の割合等が変わる上、次の事後調

査の時期にも影響を及ぼします。

非協力的な態度で事後調査に挑むと、以後の通関スピードは落ち、検査割合が増え、

またすぐに事後調査がやってくるという悲惨な状況に見舞われる事になります。

様々な点から見て事後調査は協力的に行うべきです。

協力的な態度で挑んだ事後調査は必ず後から総合的に良い状況を作り出します。

これを念頭に置いて事後調査対策をしていただければ幸いです。

コメントを残す