「ロールアップ」とは非原産材料を使用した原料を締約国内において

複数の加工工程を経た場合に原産地規則が満たしやすくなる規定です。

多国間が絡むEPAでグローバルサプライチェーンを組まれている場合に

非常に有利になる規定となりますので是非参考にしてください。

目次

ロールアップの概要

以下の図はロールアップ規定の概要を表しています。

このままではわかりづらいと思いますのでそれぞれ分解して解説します。

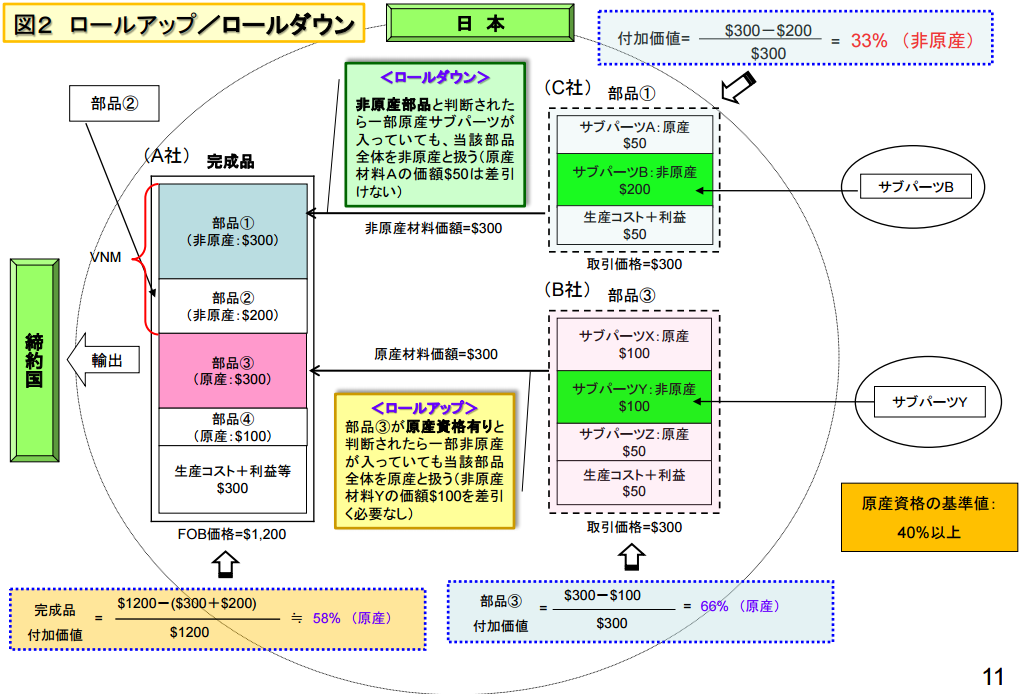

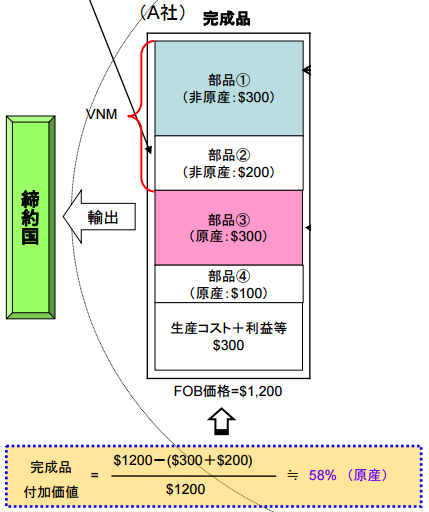

上記の図は日本で生産された貨物をFTA/EPA締約国に輸出し、

相手国で特恵関税の恩恵を受けるというパターンです。

上記スライドの左側の完成品の部分を見てみましょう

FOB価格は$1,200となっており、このうちの①と②の合計$500の部分が

非原産材料となっており、③と④はの合計$400の部分が原産材料となっています。

そして③に関しては一部非原産材料が含まれているにも関わらず、

全て原産材料として扱われております。

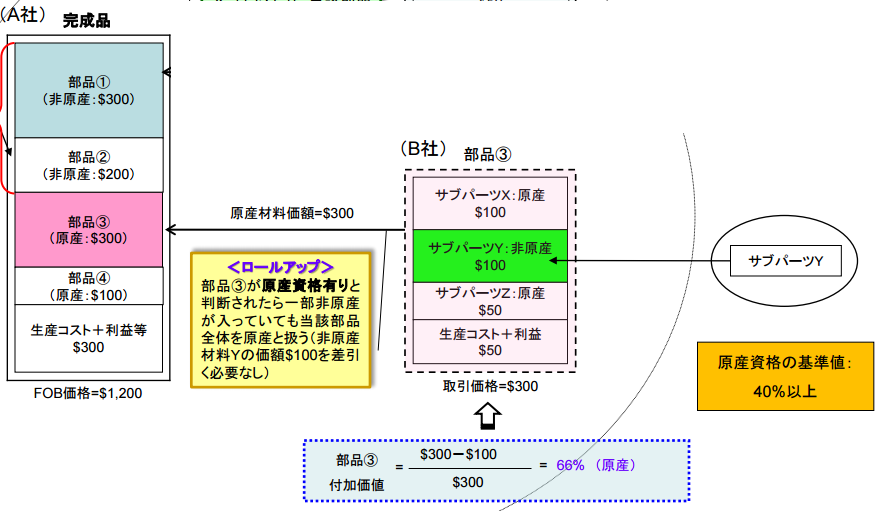

そこで非原産材料を含む部品③がなぜ原産品となるのかを説明します。

完成品の製造を行い、輸出するのはA社となり

その完成品の部品③($300)は日本国内のB社から調達した貨物となります。

この部品③は完成品から見れば一次製品となります。

そしてこの一次製品はサブパーツYという二次製品を第三国から輸入して製造されています。

B社の一次製品の価格は$300となり

その内の$200($100+$50+$50)が原産価格となり

$100が非原産価格となります。

付加価値基準で考えた場合、この一次製品の原産地割合は66%となり、基準値の

40%を超えている為、この一次製品は完成品からみれば原産の貨物と判断されます。

つまり非原産貨物$100のサブパーツYも含めて原産品としてカウントできる為、

原産地規則を満たしやすくなるという有益な規定です。

※ロールダウンとは逆の考え方になりますのでご注意ください。

TPPのロールアップ規定

TPP原産地規則協定文においてのロールアップ規定は以下の通りです。

第3.6条 生産に使用される材料

1.各締約国は、非原産材料について、この章に規定する

要件を満たすような更なる生産が行われる場合に おいて、

その後に生産された産品が原産品であると決定するときは

当該非原産材料は、当該産品の生産者によって生産されたか

どうかにかかわらず、

原産材料として取り扱われることを定める。

日タイEPAのロールアップ規定

日タイEPAにおいてのロールアップ規定は以下の通りです。

第28条 原産品 7項

産品が締約国の原産品であるか否かを決定するため、4(b)の規定に従って

原産資格割合を算定するに当たり、当該産品のVNMには、当該産品の

生産に当たって使用される当該締約国の原産材料の生産において

使用される非原産材料の価額を含めない。

ロールアップの活用事例

更にもう少し詳しくロールアップの活用事例を紹介します。

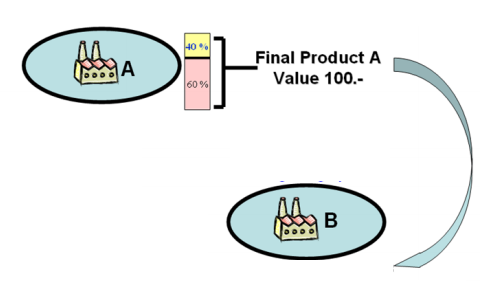

まず最初にAという工場があり、最終製品の「部品A」を製造しております。

このA工場では一部非原産材料を使用して「部品A」を製造しております。

当該部品の付加価値基準は「原産材料を60%以上使用」となっている為、

40%を非原産材料、60%を原産材料という割合で製造し、付加価値基準を

満たす部品を製造しているという事になります。

そしてA工場で作られた部品Aの価額は$100となり、

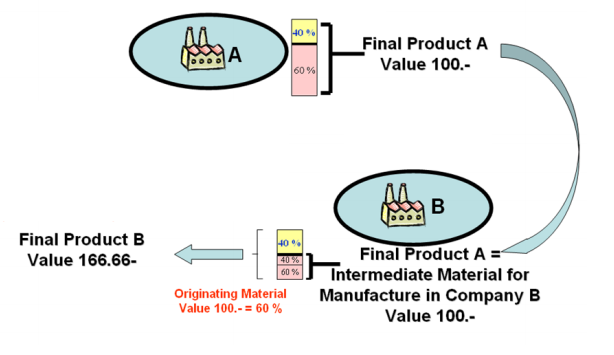

A工場と同じ国にあるB工場にて更に加工される事になります。

ここでB工場が受け取った$100の部品Aは非原産材料を含んでいますが

A工場での加工の際に付加価値基準を満たしている為、B工場では

この部品A$100分全てを「原産材料」とみなす事ができます。(※ロールアップ)

その為、B工場がこの部品Aを更に加工して輸出するという場合には

更に多くの非原産材料を追加で使用した最終製品Bの製造が可能です。

もし最終製品Bの付加価値基準が「原産材料を60%以上使用」であれば

B工場はA工場から仕入れた部品Aを全て原産材料として加工ができるので

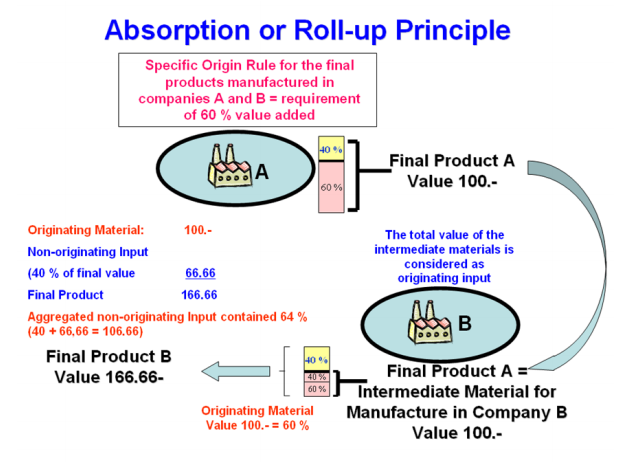

以下の図のように非原産材料を最大で更に40%分上乗せが可能となります。

A工場から仕入れた部品Aの価額が$100で、ここに最大限の非原産材料を

使用する場合、最終製品Bの価格が$166.66であれば付加価値基準の

40%である$66.66分の非原産材料を使用して加工する事が可能です。

Retrieved from:Comparative Study on Preferential Rules of Origin

このように見ると最終製品Bの付加価値基準で許容される非原産材料の

割合は本来であれば40%にすぎませんが、A工場で使用していた

非原産材料の割合も含めて考えると実質的には64%分の非原産材料を

使用しても原産地規則を満たすという事になります。

A工場で製造された部品Aの価額$100の内訳

非原産材料$40

原産材料$60

B工場で製造された最終製品Bの価格$166.66の内訳

非原産材料$66.66

原産材料$100(実質的にはA工場加工時の原産$60非原産$40でロールアップ)

少々わかりづらい規定ではありますが、

多国間EPAでグローバルサプライチェーンを組む場合で、各製造工程に

それぞれ非原産材料を使用する場合には非常に有益な規定となります。

ロールアップ規定は各協定によって異なる部分もあり、日チリEPAや

ATIGA等規定自体が存在しない協定もありますので、導入を検討する際は

それぞれ各協定のご確認をお願いします。

コメントを残す