FTAを適用してニッケル粉末の関税を削減する実際のケース

導入

輸入者Aは、FTA締約国である英国からニッケル粉末を輸入することを検討しています。ニッケル粉末は、非締約国から調達された原材料を使用して英国で製造されています。具体的には、粗ニッケル(HS 7501.20)や一酸化炭素、水素、二酸化硫黄、アンモニア、酸素(HS 28)などのガスが英国での製造過程で使用されています。これにより、この製造方法がFTAの原産地規則を満たし、関税の削減が可能かどうかが問題となります。

判定情報

| 交付年月日 | 2024年5月1日 |

|---|---|

| 製品名 | ニッケル粉末 |

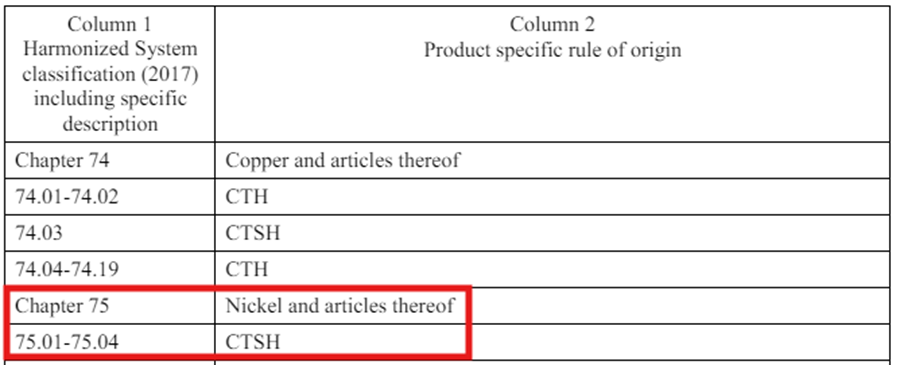

| HSコード | 7504.00 |

| 適用される原産地規則 | 品目別原産地規則 (CTSH) |

ニッケル粉末の原産地規則

輸入国Aと英国間のFTAに基づく関税優遇措置を受けるためには、ニッケル粉末が品目別原産地規則 (PSR) を満たす必要があります。当該協定によると、HSコード7504.00に基づくニッケル粉末の品目別原産地規則は、製造過程でのタリフ見出し変更 (CTSH) を要求しています。

原材料と原産地分類

| 原材料 | HSコード | 説明 | 原産地認定 |

|---|---|---|---|

| 粗ニッケル | 7501.20 | 非締約国から調達 | 非締約国 |

| 一酸化炭素 | 28 | 非締約国から調達 | 中立的要素 |

| 水素 | 28 | 非締約国から調達 | 中立的要素 |

| 二酸化硫黄 | 28 | 非締約国から調達 | 中立的要素 |

| アンモニア、酸素 | 28 | 非締約国から調達 | 中立的要素 |

製造工程

| 説明 |

|---|

| ガスの製造 |

| 熱分解 |

| ニッケル粉末の製造 |

認定理由

FTAの適用に際して、まず検討すべきは非原産材料である粗ニッケル (HS: 7501.20) です。最終製品であるニッケル粉末のHSコードは7504.00であり、FTA締約国での製造加工において非原産材料からHSコード6桁レベルの変更があったため、品目別原産地規則 (CTSH) が満たされています。

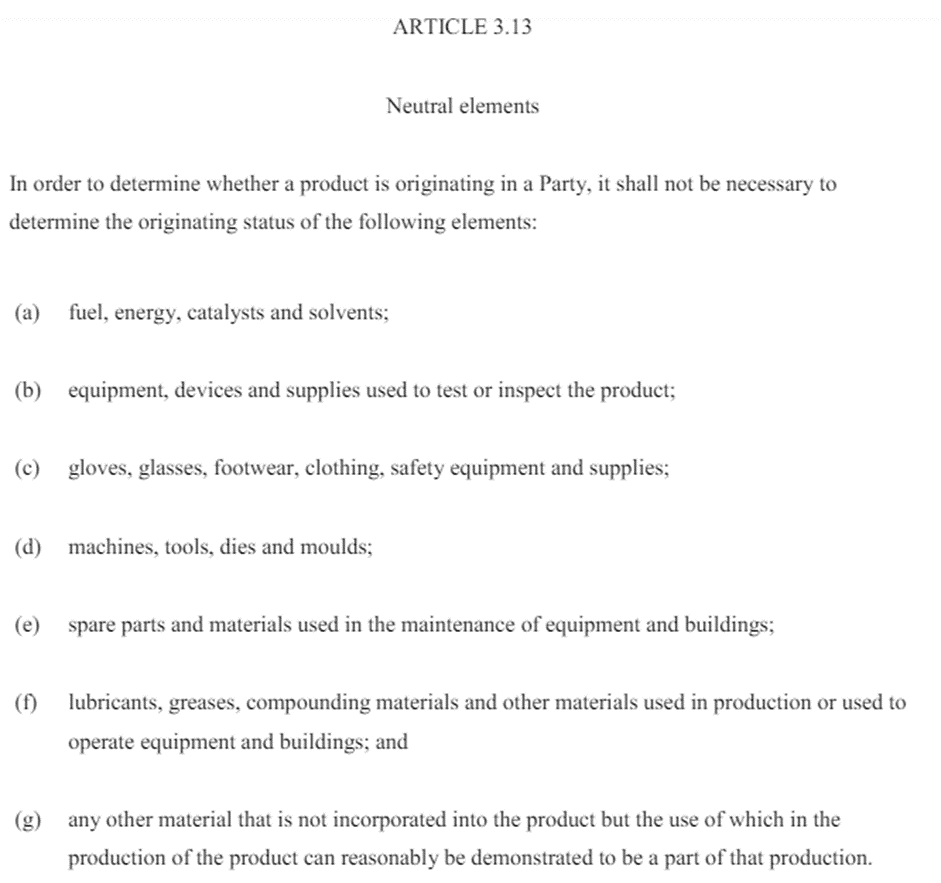

次に、非原産材料である一酸化炭素、水素、二酸化硫黄、アンモニア、酸素(各HSコード第28類)の存在についてですが、これらは当該FTAの協定において中立的要素と認められるため、本品が締約国の原産品であるかどうかを決定するに当たり、原産品としての資格について考慮する必要はありません。

本事例のFTA協定文では中立的要素は第3.13条に規定されています。

まとめ

それ故に、ニッケル粉末はFTA締約国産として認められ、関税削減の対象となります。

今回の事例で注目すべき点は、FTA締約国で製品を製造する際、非締約国から調達した非原産材料であっても、それが適用する協定で定める中立的要素(a. 燃料、エネルギー、触媒および溶媒)に該当する場合、非原産材料であっても原産地規則を満たすかどうかを個別に検討する必要がないということです。

もし非原産材料を使用していても、それが原産地規則を満たさない場合でも、当該非原産材料が中立的要素に該当すれば原産地規則を満たすということも考えられますので、このような例外規定も協定文から確認する作業は非常に重要です。

以上の製造工程を経ることで、輸入会社は特恵関税率の適用を受けることができます。通常の方法でニッケル粉末を輸入する場合、より高い製造コストがかかりますが、非原産材料をFTA原産地規則に沿って調達することで、関税を大幅に削減できます。これにより、輸入プロセスがより効率的かつ利益を生み出すものとなります。