TPPと日EU・EPAにて採用されている自己証明方式によって

輸出者、生産者、輸入者のいずれかが原産品申告書を作成し、

特恵関税率の適用を要求する事が可能となっております。

この場合「誰が原産品申告書を作成するか」という点で問題に

なる事があり得ます。

関税削減が最優先と考えればとりあえずお願いしやすい方に作成して

もらうという選択肢があるかと思いますが、原産品申告書作成者を

安易に選択すると企業秘密を外部に漏えいするリスクがあります。

これは原産品申告書作成時に企業秘密が漏えいするというよりは

関税削減から一定期間が経ってからやってくる税関からの事後確認

(検認)での原産性の立証作業の際に起こり得ます。

その理由としては税関の事後確認(検認)の相手方が企業秘密を

有する者ではない場合が想定できるからです。

例えば日本の企業が外国に輸出をして、相手国での関税削減の為に

相手国側の輸入者に原産品申告書を作成させた場合、相手国税関の

事後確認(検認)の対象は原産品申告書を作成した相手国の輸入者に

なりますので、貨物の製造工程、原料、価格などの情報を相手国の

輸入者が相手国側の税関に報告する必要があると考え、自社の情報を

丸ごと取引先である相手国輸入者に提供してしまうという事が考えられます。

輸出先国の輸入者に原産品申告書を作成依頼をする事は関連企業でない限り

一般的ではない事かと思いますが、基本的に輸入者が事後確認(検認)

において原産性を立証する重要なポジションに置かれる為、輸入者に

企業秘密を渡さず、輸出者、生産者が直接相手国税関に企業秘密が含まれる

製造工程を提供する立場になるためにはどのようにすれば良いかを事前に

検討する事は自己証明制度の活用において非常に重要であると考えます。

目次

協定文から事後確認(検認)の対象者を確認する

協定によって事後確認(検認)の対象者は違いがある為、各協定文を

よく確認してから原産品申告書作成者を決定する事が重要です。

以下にTPPと日EU・EPAの事後確認(検認)に関する協定文を記載します。

TPPの事後確認(検認)対象者

TPPの事後確認(検認)に関する規定は以下の通りです。

1

輸入締約国は、自国の領域に輸入される産品が原産品であるかどうかを決定するため、

次の1又は2以 上の手段により、関税上の特恵待遇の要求について

確認を行うことができる(略)

(a) 当該産品の輸入者に対し、情報について書面により要請すること。

(b) 当該産品の輸出者又は生産者に対し、情報について書面により要請すること。

(c)当該産品の輸出者又は生産者の施設に確認のための訪問を行うこと。

(略)

2

輸入締約国は、確認を行う場合には、輸入者、輸出者又は生産者から直接情報を

受領する。

3

輸入締約国は、関税上の特恵待遇の要求が輸出者又は生産者が作成した

原産地証明書に基づく場合において、1(a)の規定に基づいて行う情報についての

要請に対し、輸入者が当該輸入締約国に情報を提供せず、又は提供された情報が

関税上の特恵待遇の要求を裏付けるのに十分でないときは、当該要求を否認する前に、

1(b)又は(c)の規定に基づき、当該輸出者又は生産者に対し、当該要求を裏付ける

ための情報につ いて要請する。

当該輸入締約国は、6(e)に規定する期間内に当該確認(1(b)又は(c)の規定に

基づく当該輸出者又は生産者に対する追加的な要請を含む。)を完了する(注)。

注.締約国は、関脱上の特恵待遇の要求が輸入者の作成した原産地証明書に碁づいて

行われる場合には、輸出者若しくは生産者に 対して当該要求を裏付けるために

情報を要請すること又は輸出者若しくは生産者を過じた確認を完了することを

要求されない。

TPPにて輸出者、生産者が原産品申告書を作成した場合

3.27条3項前段において輸入国税関による事後確認(検認)の対象は

まず輸入者となり、輸入者の回答が原産性を立証に至らない場合に

輸出者、生産者が事後確認(検認)の対象になると規定されています。

この場合、輸入者から直接輸出者、生産者に対し情報開示の要求をする事が

考えられますが、ここで輸入者に企業秘密を公開しなくても相手国税関に

直接情報の提示ができると考えられますので、取引先の輸入者に情報を

公開する前に直接相手国税関と接触するように対策をするべきです。

TPPにて輸入者が原産品申告書を作成した場合

3.27条3項の注において輸入国税関による事後確認(検認)の対象は

輸入者となり、輸入者の回答が原産性を立証に至らない場合に輸出者、

生産者に対する事後確認(検認)は行わなくても良いとする規定となる為、

輸入者の回答が不十分であるというだけで特恵関税率の適用が否認される

可能性が高くなる為、輸出者、生産者としては輸入者に原産地規則を満たす

事を立証する為に企業秘密を提供する必要が出てくる場合があります。

その為、輸入者に原産品申告書を作成してもらう場合は原産地規則を満たす事

を立証する為の製造工程や原料、調達費用などの情報を輸入者に開示しても

問題がないかどうかを確認する必要があります。

(基本的に輸入者が関連会社の場合以外では一般的ではありません)

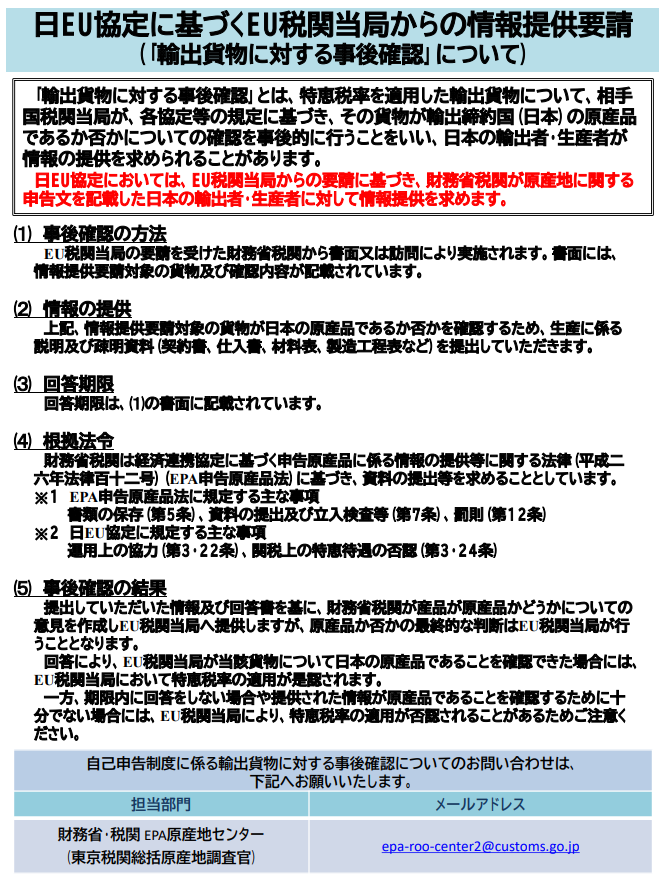

日EU・EPAの事後確認(検認)対象者

日EU・EPAの事後確認(検認)に関する規定は以下の通りです。

日EU・EPA 第3.21条 原産品であるかどうかについての確認

1

輸入締約国の税関当局は、自国に輸入された産品が他方の締約国の原産品であるか

どうか又はこの章に定める他の要件を満たすかどうかを確認するため、

第3.16条に規定する関税上の特恵待遇の要求を行った輸入者に対して情報の提供を要求

することにより、危険性を評価する方法(無作為抽出を含む。)に基づく確認を

行うことができる。

輸入締約国の税関当局は、税関への輸入申告の時、産品の引取りの前又は産品の

引取りの後に確認を行うことができる。

(略)

4

輸入者は、輸入締約国の税関当局に対し、関税上の特恵待遇の要求が

第3.16条2(a)に規定する原産地に関する申告に基づくものである場合において、

要求された情報がその全てについて又は1若しくは2以上のデータの要素に関連して

輸出者から直接提供され得るときは、その旨を通報する。

日EU・EPAにて輸出者、生産者が原産品申告書を作成した場合

3.21条1項において輸入国税関による事後確認(検認)の対象はまず輸入者となり、

輸入者の回答が原産性を立証に至らず、輸出者か生産者が立証可能な場合はその旨

伝える事により輸出者、生産者が事後確認(検認)の対象となります。(3.21条4項)

※3.21条4項にて規定されている「第3.16条2(a)に規定する原産地に関する申告」が

輸出者、生産者作成という意味になります。

日EU・EPAにて輸入者が原産品申告書を作成した場合

3.21条1項において輸入国税関による事後確認(検認)の対象は輸入者となり、

輸入者の回答が原産性を立証に至らない場合における輸出者、生産者に対する

事後確認(検認)の要否に関しての規定は存在しません。

輸入者の回答が不十分であるというだけで特恵関税率の適用が否認

される可能性が高くなる為、輸出者、生産者としては輸入者に原産地規則を

満たす事を立証する為に企業秘密を提供する必要が出てくる場合があります。

その為、輸入者に原産品申告書を作成してもらう場合は原産地規則を満たす事

を立証する為の製造工程や原料、調達費用などの情報を輸入者に開示しても

問題がないかどうかを確認する必要があります。

(基本的に輸入者が関連会社の場合以外では一般的ではありません)

コメントを残す