トレーシングとは特恵関税受益国にて製造された貨物の

二次原料に第三国からの貨物が使われている場合、一次原料の原産部分のみを

特恵関税受益国の原産として認める制度です。

文字での説明では難解かと思いますので以下のスライドをご参照ください。

※経済産業省セミナースライドより引用

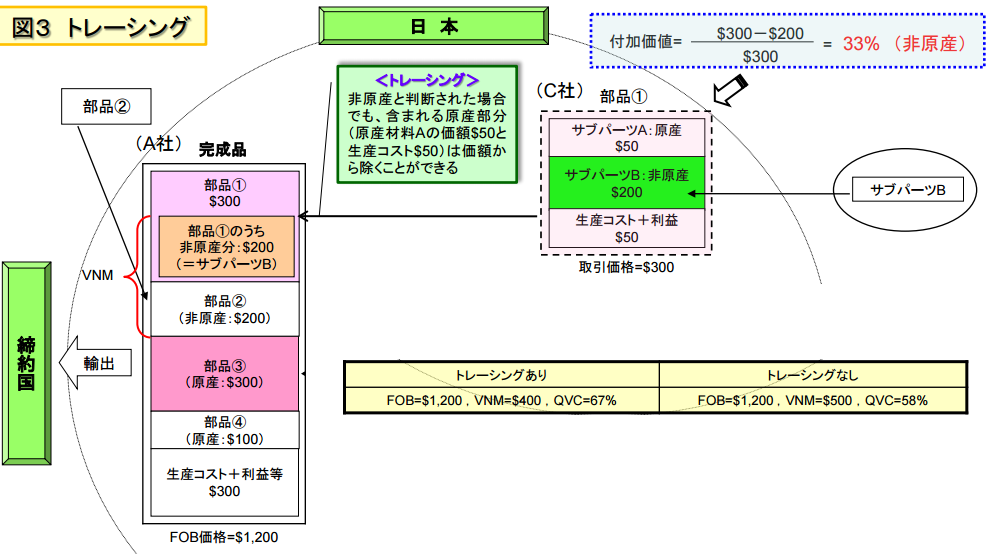

日本で製造した貨物をFTA/EPA締約国に輸出し、相手国での特恵関税の適用を受けるパターンです。

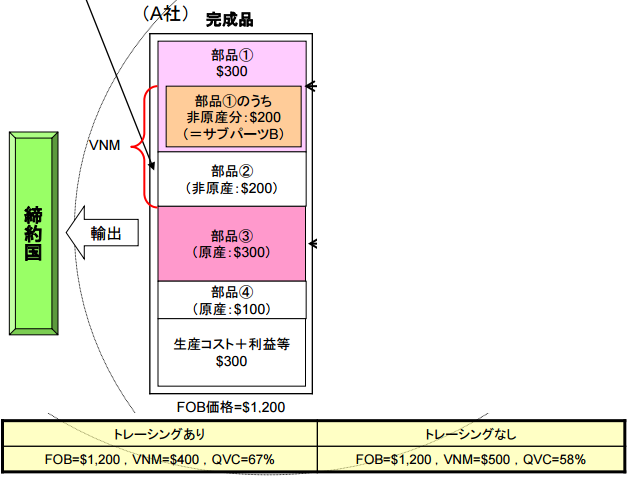

A社にて完成される貨物の部品①(一次原料)はC社から調達しています。

そしてこのC社はサブパーツB(二次原料)を第三国から調達しています。

このサブパーツBは$200でC社で完成する部品①の価格は$300となりますので

付加価値基準で考えた場合、QVC(原産資格割合)が33%となりこの部品①(一次原料)は非原産品となってしまいます。

しかしトレーシングの規定が適用できると部品①の$300分全てを非原産材料としてカウントしません。

部品①の内C社によってサブパーツA、生産コスト、利益が付加されており、

この部分$100($50+$50)に関しては原産材料としてカウントされます。

それによって最終的にA社にてカウントされる原産材料の割合が変化します。

A社にて完成品になった際のFOB価格は$1,200となり、

この貨物が日本での原産品として認められるかどうかが付加価値基準によって決定される場合

トレーシングありでは非原産材料の価格は$400となりますが(原産資格割合67%)

トレーシング無しでは非原産材料の価格は$500となります。(原産資格割合58%)

この違いによって最終完成品の原産性がどちらになるかを分けるパターンもありますので

トレーシングが使えるかどうかは要確認です。

トレーシングはこの記事を執筆している時点では

メキシコ、マレーシア、インドネシア、ブルネイ、フィリピンが適用対象です。

コメントを残す