日本が締結しているEPAは年々増加しており、関税削減を検討する際に

一つのEPAだけを検討するだけでなく、複数のEPAの規定を調べて、

どのEPAが最も関税率が低いか、どのEPAの原産地規則が最も満たしや

すいかなどを比較検討する必要があります。

ネットで買い物をする際には他のショップの価格や条件等を比較してから

購入の決断をすると思いますが、これは関税削減においても同じで、

どのEPAを使用するかによって今後の利益に大きな影響を与える事に

なりますので関税削減検討時のEPA比較は非常に重要です。

輸入する品目が輸入の際に関税が課される品目である事が判明した場合は

EPA による関税削減の対象(関税譲許の対象)かどうかを確認します。

品目によっては関税削減の対象でない場合や原産地規則を満たさない場合が

ありますので、その場合は他のEPAを適用した場合はどうなるかも検討する

必要があります。ケースバイケースですが他のEPAの規定では原産地規則を

満たし、関税削減の対象になる場合も考えれらます。

また、関税削減の対象であっても他のEPAを利用した場合は更に低い特恵関税率

が適用されている場合もありますし、今後段階的に特恵関税率が低くなる場合は

将来の収益を見据えてどのEPAを活用するかなど検討する事は多くあります。

関税削減を検討する際に必ず検討しておきたいポイントは以下の通りです。

①そもそも関税がかかる品目なのか。

②EPAで関税削減の対象になるか。

③他のEPAで更に低い関税率を適用できないか。

④段階的に関税率が下がる場合はどのEPAが将来的に良いか。

⑤原産地規則を満たす事ができるか。

⑥他のEPAで原産地規則を満たせるか。

上記検討項目をそれぞれ解説させて頂きます。

目次

そもそも関税がかかる品目なのか。

本来の関税率が0%であれば関税削減の必要が無い為、原産品申告書の作成も

不要となります。それにもかかわらず本来の関税率が0%であるという事を知

らずに延々と原産地規則と向き合い、ありもしない特恵関税率を求めて大変

な時間をロスしてしまうケースもありますので、「日本に輸入する貨物」も

「日本以外の国に輸入される貨物」も、そもそも関税がかかる品目なのか

どうかを事前に確定する事は基本となります。

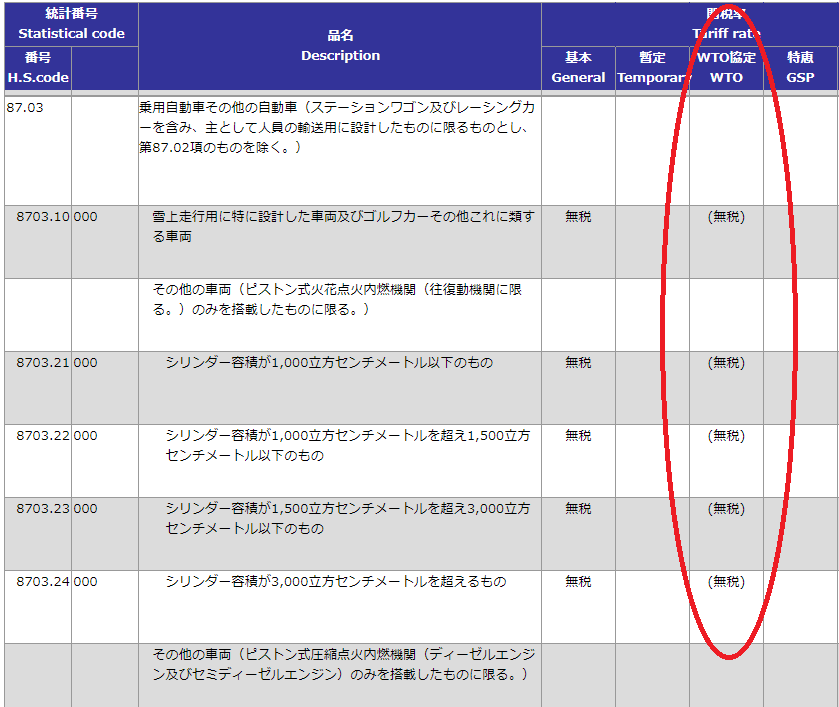

日本に輸入される品目の場合

例えば日本に自動車を輸入する場合は実行関税率表で確認すると以下の

赤丸で囲んだ部分で示されるように関税が発生しない事がわかります。

日本以外で輸入される品目の場合

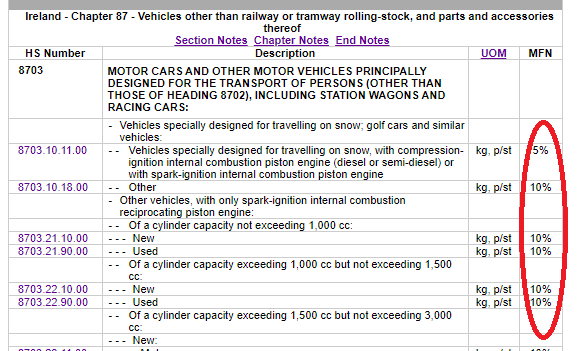

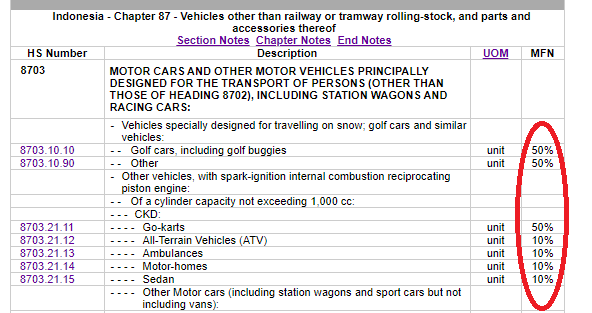

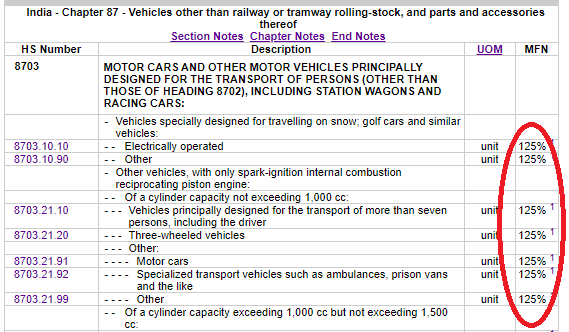

関税率の設定は各国によって異なります。

以下にアイルランド、インドネシア、インドにて自動車に課される関税率を比較します。

インドネシアの場合

インドの場合

EPAで関税削減の対象になるか。

日本に輸入される品目の場合

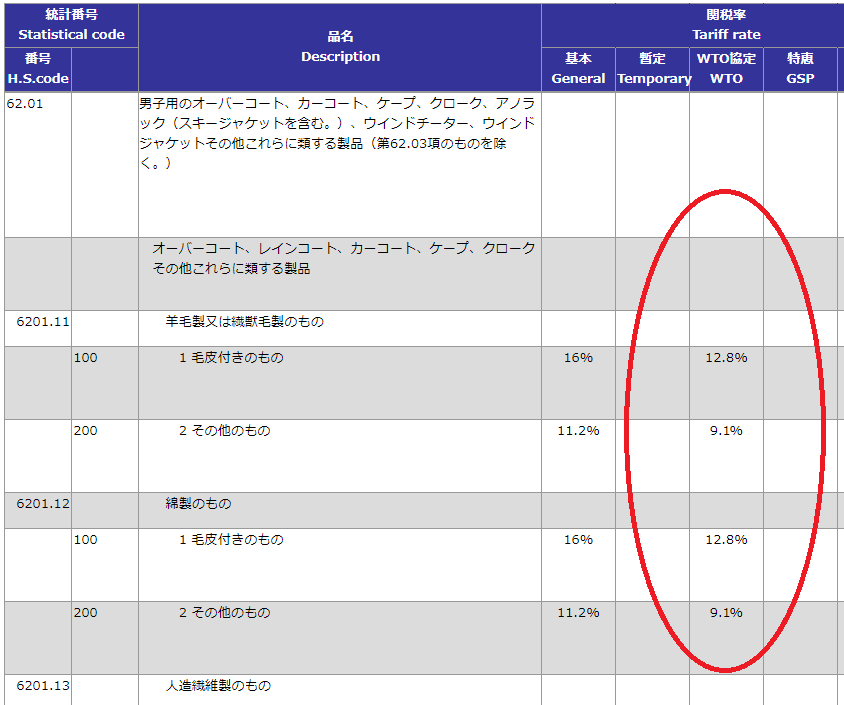

例えば日本にコートを輸入する場合は実行関税率表で確認すると以下の

赤丸で囲んだ部分で示されるように関税が発生する事がわかります。

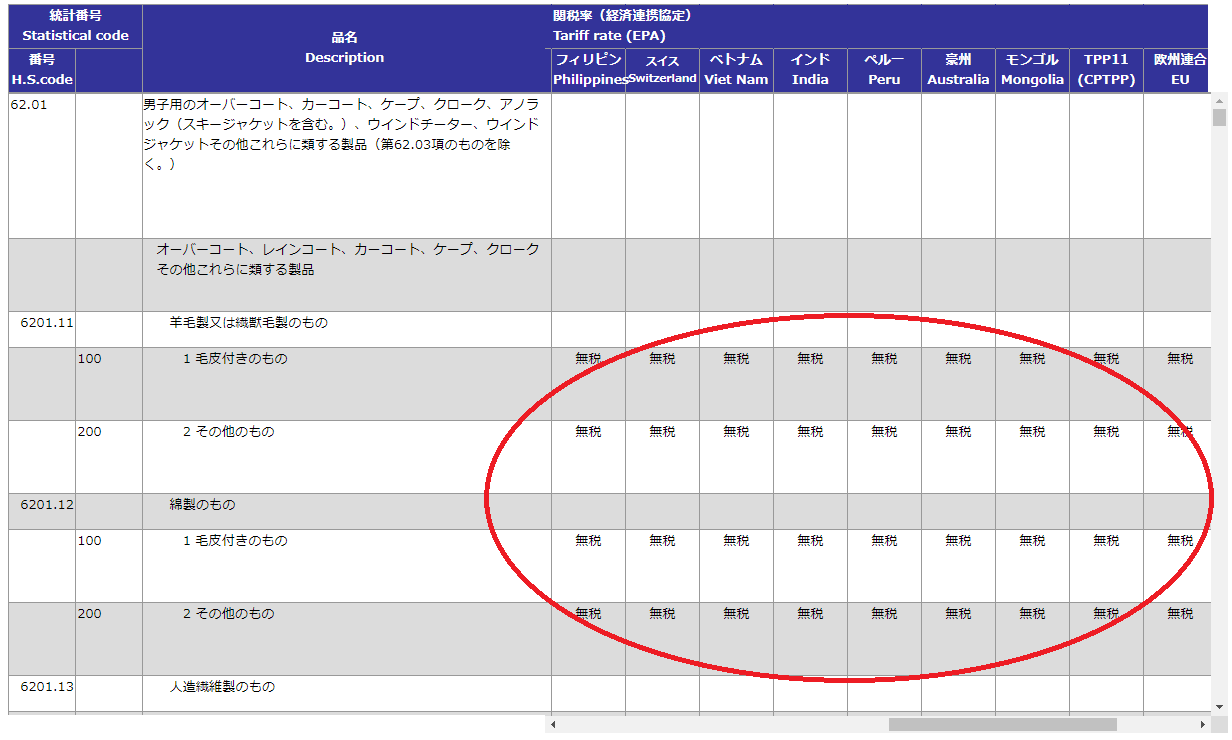

そして、実行関税率表右側に移動するとEPAを適用する事により、

先ほどの関税がゼロになる事がわかります。

日本以外で輸入される品目の場合

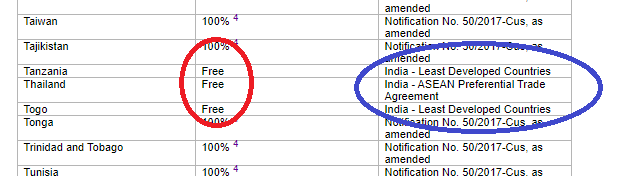

先ほどのインドで自動車を輸入する際に課される関税率ですが、

こちらもどのEPA等を活用すれば関税削減が可能かを知る事が可能です。

上記の例の場合インドにて自動車に課される関税はタイからの輸入の場合に

ASEANインド自由貿易協定(AIFTA)を適用する事により関税がゼロになる事

がわかります。

このようにして通常輸入の際に関税が発生する品目に対し関税削減の

機会があるかどうかを確認する事も非常に重要です。

他のEPAで更に低い関税率を適用できないか。

複数のEPAの関税率を比較するには各協定をくまなく読み込む必要があり、

大変手間のかかる作業になりますが、これを行わないと意味もなく高額な

関税を支払う事になりかねません。

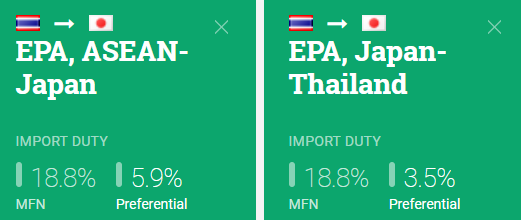

以下の税率は日本がタイから鳥卵(HS0408.11)を輸入する際に課される

関税率の比較です。(2019年本記事執筆時点での関税率)

同じタイからの輸入であっても適用するEPAによって特恵関税率が

異なる事があります。

日アセアンEPAの特恵関税率を適用して鳥卵を輸入する場合、

関税率は18.8%から5.9%に関税削減されるので喜ばしい事ですが、

日タイEPAを適用すれば更に低い関税率3.5%が適用されます。

適用するEPAつまりは原産地証明書のフォームが異なるだけで

これほどの差が出てしまうのであればEPAごとの関税率調査は必須

であると言えます。

段階的に関税率が下がる場合はどのEPAが将来的に良いか。

ある品目を輸入しようとする場合に適用できるEPAが2つあり、

それぞれの特恵関税率を調べた場合に、一方の関税率は11%で

もう一方が12%であった場合は関税率11%のEPAを利用しようと

考えるかと思います。

しかし、現時点での関税率を調べるだけでなく将来の関税率も

視野に入れる事をお勧めします。

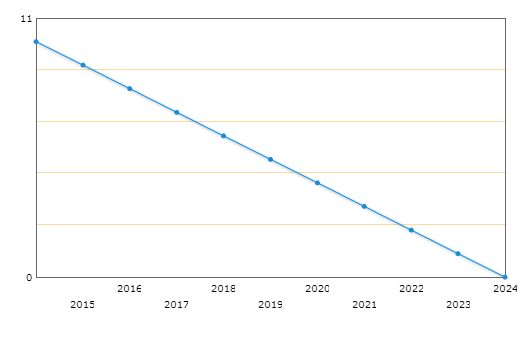

例えば以下の例ではEPAによる特恵関税率が11%から始まり、

段階的に特恵関税率が低くなり、最終的に2024年に0%になります。

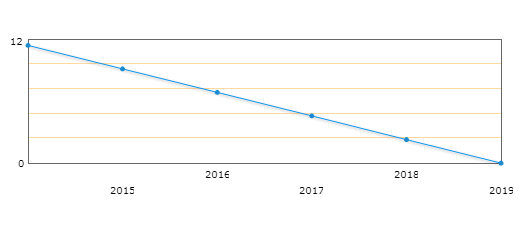

以下の例では特恵関税率が12%から始まっているので、最初の時点では

上記の例と比較すると不利な関税率ではありますが、最終的に2015年

の時点で関税が0%になります。

その為、複数のEPAを比較した場合、一方がある一時点で有利な関税率

であったとしても数年後にはもう一方のEPAの方が有利になる逆転現象が

生じる品目もありますので、段階的に関税率が下がる品目の場合は

将来の関税率を視野に入れ、ある時点で使用するEPAを変更するなどの

計画を練る事も非常に重要です。

原産地規則を満たす事ができるか。

関税削減を検討している品目の部品や原料に非原産材料が使用

されている場合は完成品がEPA締約国産とみなされて関税削減の対象

となるか、EPA非締約国産とみなされて関税削減の対象外となるかは

原産地規則を満たすかどうかによって判断される事になります。

その為、輸出国と輸入国の間で締結されているEPA協定文の

「原産地規則」「品目別原産地規則」の章をよく確認し、

EPA非締約国から調達した非原産材料をどの程度加工すれば

原産地規則を満たし、関税削減の対象になるかを調べる必要が

あります。

他のEPAで原産地規則を満たせるか。

輸入する品目の原産地規則を確認したところ、製造工程上どうしても

原産地規則を満たせず、関税削減の対象にできない場合があります。

そのような場合には当該製造国と輸入国の間で別のEPAを締結して

いないかどうかを確認し、別のEPAがある場合はそちらの原産地規則も

確認してみる事をお勧めします。

同じ製造国、同じ輸入国であっても適用するEPAが違えば原産地規則

が異なる事も十分あり得る事ですので、このような場合には初回に

検討したEPAで原産地規則を満たせなくても、別のEPAでは原産地

規則を満たせるかもしれません。

以下に例としてマレーシア産の「プラスチック製品のその他(HS:3926.90)」

に該当する品目を日本に輸入する場合のEPA別原産地規則を比較します。

日本とマレーシアは本記事執筆時点では3つのEPAを締結しております。

(日マレーシアEPAと日アセアンEPAとTPPの3つ)

その為、あるEPAでは原産地規則を満たさないが別のEPAでは原産地

規則を満たすという現象が起き得ます。

| マレーシア産プラスチック製品のその他(HS:3926.90)の原産地規則の比較 | ||

| 日マレーシアEPA | 日アセアンEPA | TPP |

| 他の項の材料からの変更又は、 原産資格割合が40%以上(cc又はva) | 他の項の材料からの変更又は、 原産資格割合が40%以上(cc又はva) | 他の項の材料からの変更 (ccのみ) |

マレーシア産の「プラスチック製品のその他」を日本に輸入する際、

TPPを適用した場合に考慮できる原産地規則は「関税分類変更基準(CCルール)」

のみとなり、製造工程における価額を考慮した原産地規則である「付加価値

基準(vaルール)」は適用されません。

もし当該品目が「関税分類変更基準(CCルール)」を満たす事ができない代わりに

製造工程における価額を考慮した原産地規則である「付加価値基準(vaルール)」

にて規定されている閾値40%を満たす事ができる品目であれば、TPPではなく、

日マレーシアEPAや日アセアンEPAを適用して輸入する事を検討する必要があります。

このような事から複数のEPAが関わる国家間での貿易取引においては

どのEPAを適用する事が利益を上げる為に最も有益であるかを検討する

事は非常に重要な事であります。

これを調べずに貿易取引を延々と続けてしまうと本来不要な関税を支払う

事になり、基本的に税関からの積極的な個別アドバイスは期待できませんので

手間ではありますが初回貿易取引を含め、定期的なEPA比較は非常に重要です。

コメントを残す