■加盟国

インドネシア、韓国、カンボジア、シンガポール、タイ、中国、フィリピン、

ベトナム、マレーシア、ミャンマー、ラオス、日本、オーストラリア、

ニュージーランド、ブルネイ

RCEP協定文一覧

原産地規則

原産地規則の検索

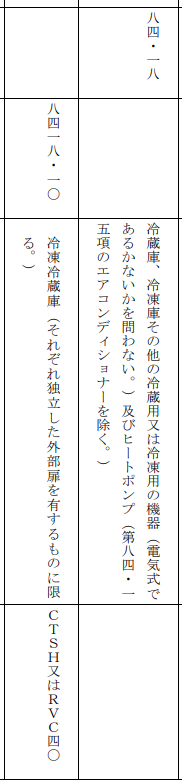

品目別規則

日本側ステージング表

他国側ステージング表一覧

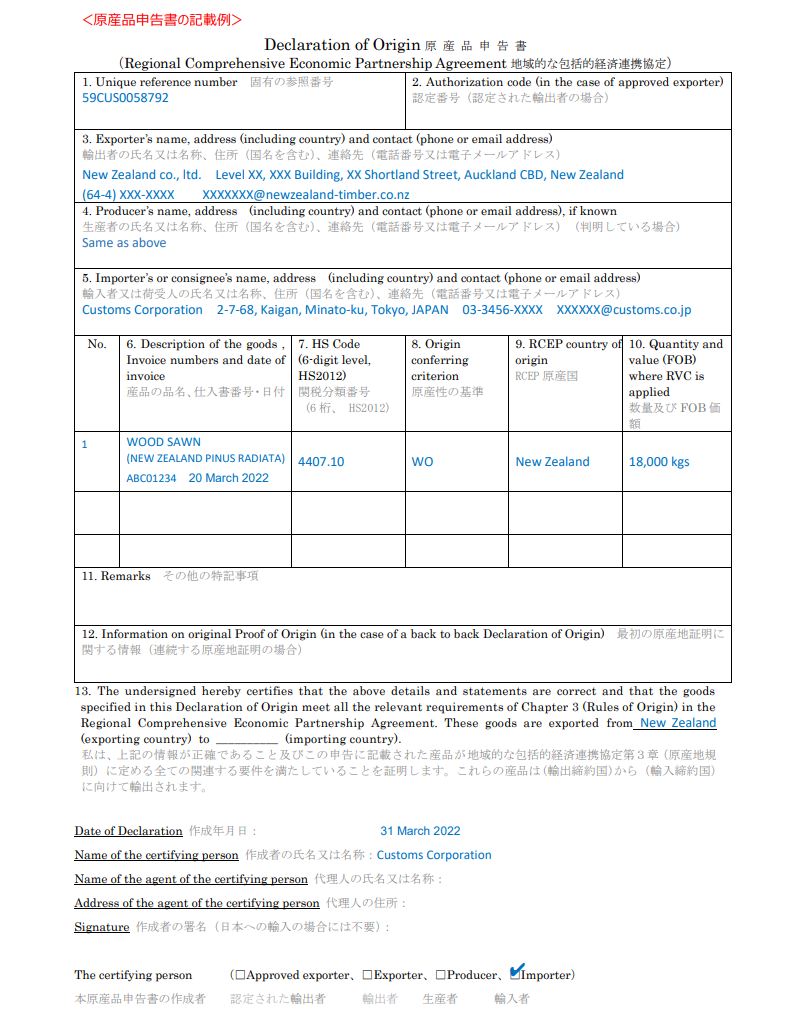

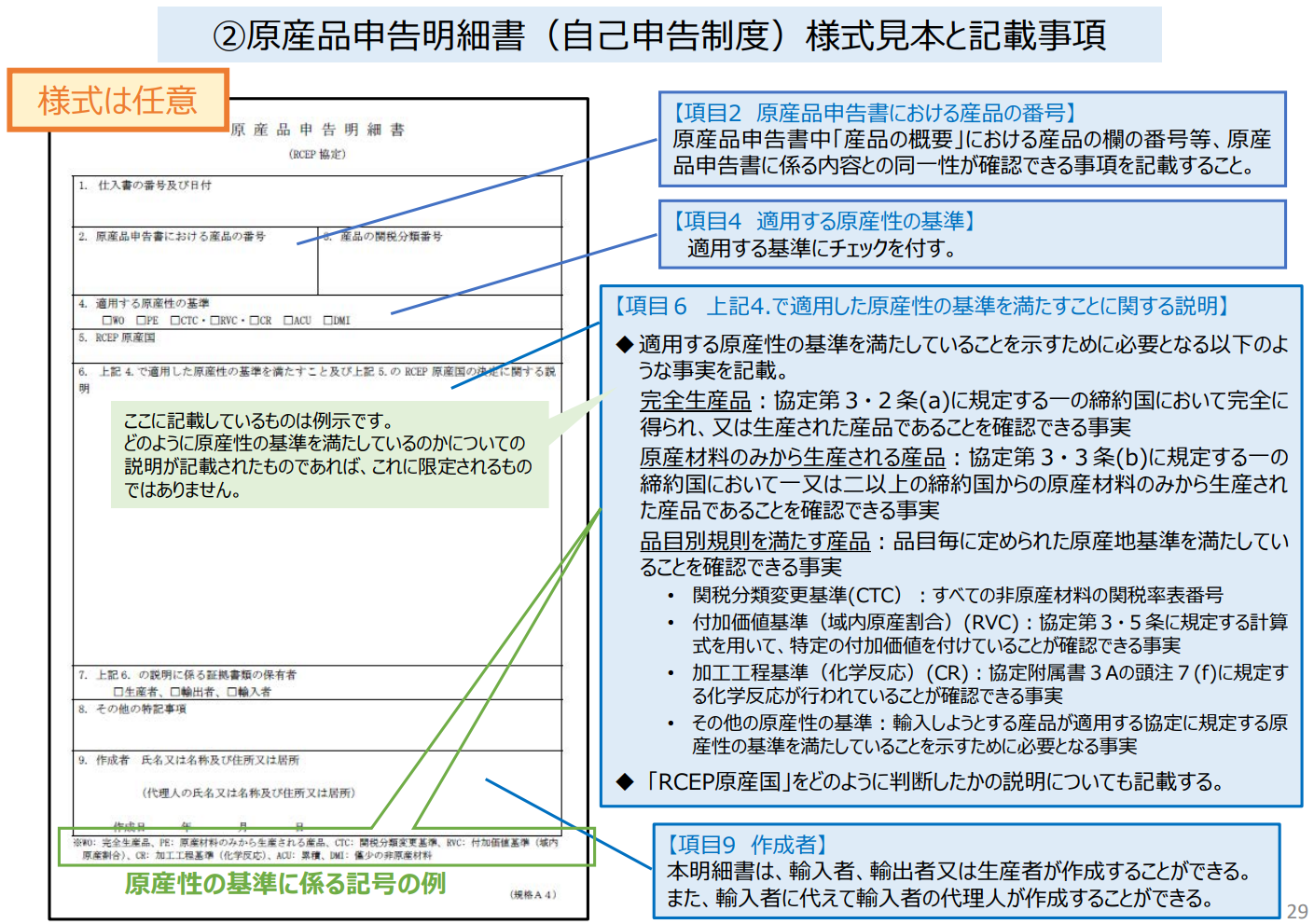

「自己申告制度」利用の手引き(明細書、関係書類の事例が豊富)

地域的な包括的経済連携協定 概要 令和3年12月財務省関税局経済連携室

出典:RCEP物品貿易について~原産地規則中心に~

RCEP協定原産地規則について

RCEP協定に係る業務説明会Q&A