付加価値基準(VA)にはいくつかの種類(計算方法)があり、協定にて複数の

種類の中から選べる場合は最も有利な計算方法を採用するのが一般的です。

この中でも「控除方式」と「積上げ方式」はどちらが有利なのかが

わかりにくい場合がありますので、以下に一つの製品の原産性を

「控除方式」と「積上げ方式」の両方で計算した場合、

どの位の差がでるのかを紹介します。

目次

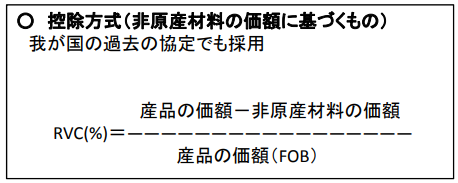

控除方式の計算式

産品の価格であるFOBから非原産材料の価格を差し引いて

付加価値(RVC)を算出します。

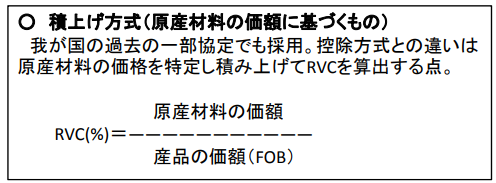

積上げ方式の計算式

原産材料の価額から付加価値(RVC)を算出します。

積上げ方式と控除方式のRVCを比較

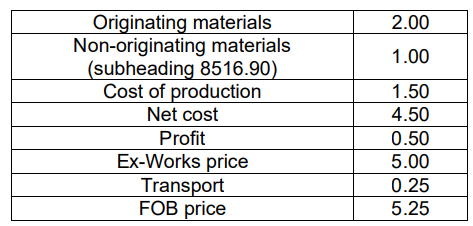

TPPでの”電気アイロン(8516.40)”の品目別規則は積上げ方式と控除方式の

両方が選択可能です。

品目別規則:第八五一六・四〇号の産品への他の項の材料からの変更

又は域内原産割合が

(a)三十五パーセント以上(積上げ方式を用いる場合)若しくは

(b)四十五パーセント以上(控除方式を用いる場合)であること

(第八五一六・四〇号の産品への関税分類の変更を必要としない。)。

FOB価格の内訳は上から順に以下の通りです。

原産材料(Originating materials) $2.00

非原産材料(Non-originating materials) $1.00

加工費用(Cost of production) $1.50

費用合計(Net cost) $4.50

利益(Profit) $0.50

工場渡し価格(Ex-Works pric)e $5.00

輸送費(Transport) $0.25

本船渡条件価格(FOB price) $5.25

控除方式で計算

この場合は産品の価格(FOB)$5.25から非原産材料価格$1を差し引いて

付加価値を計算する事になるので

RVC = (5.25-1.00) x 100 / 5.25 ≈ 81%

となり、TPPの品目別原産地規則で定める基準(控除方式を用いる場合は45%以上)

を超える事になるので当該品目はTPP原産となり、関税削減の対象となり得ます。

積上げ方式で計算

この場合は原産材料価格$2を基に付加価値を計算するので

RVC = 2.00 x 100 / 5.25 ≈ 38.1%

となり、TPPの品目別原産地規則で定める基準(積上げ方式を用いる場合は35%以上)

を超える事になるので当該品目はTPP原産となり、関税削減の対象となり得ます。

積上げ方式と控除方式のどちらを選ぶか

上記の例を見ると積上げ方式と控除方式のどちらを選択しても付加価値基準を

満たす事になるので計算のしやすい方を選択する事も可能ですが、

積上げ方式で計算した場合のRVCは基準値ギリギリの値です。(38.1% > 35%)

この場合、為替レート、原料価格、運賃、加工費用等の変動によっては

ある時点で付加価値基準を満たさなくなってしまう場合も考えられます。

事後的に失われた原産性というのはなかなか気づきにくい為、税関の事後調査や

検認で発覚した場合は意図していなくてもペナルティの対象になり得ますので

付加価値基準の計算方法をいくつかの種類から選択できる場合は余裕をもって

基準値をクリアできる計算方法を選択する事をお勧めします。

コメントを残す