中国製品を日本に輸入する際に税関で関税が課されますが、これを削減

できたら利益率を大幅に上昇できる可能性があります。

関税削減の方法は複数ありますが一般的には以下の2つがあります。

①EPA(経済連携協定)を適用して輸入

②GSP(一般特恵関税制度)を適用して輸入

このうち②の方法は2019年4月に廃止されましたので現在まで中国製品の

輸入時にかかる関税削減の方法はほぼ無しという状況ですが、2020年11月15日

RCEPという名称のEPA(上記で紹介した①の経済連携協定)に日本、中国を含む

15か国が署名しました。

これにより2021年内には中国産の品目の関税削減が再度別の形で実現する事に

なります。

以下の譲許表を確認すると中国製品のHSコード別に削減できる関税率を確認

する事ができます。

日本側譲許表(日本で発生する中国製品輸入に対する関税率)

例えばHSコード640340.012に分類される中国製品の靴の場合、関税は

「30%又は4,300円/足のうちいずれか高い税率」というように高関税が設定

されていますが、RCEPを適用する事により一律20.6%に関税削減が可能となり、

その後毎年関税率は19.5%,18.5%,17,5%と下がって行き、RCEP発動から21年後には

関税0になるという事が以下の譲許表からわかります。

輸入している中国製品のHSコードが判明していれば上記の譲許表から

どの位関税削減が可能なのかを確認する事をお勧めします。

※現時点ではまだ協定発効はしていないので上記関税率はあくまでも予定ですので

ご注意ください。

本記事執筆時点ではまだRCEPの運用は準備段階にあるため、まだ中国製品の

関税削減は行えませんが、制度が整い次第中国製品の関税削減法を本HPにて

詳しく紹介させて頂きますので宜しくお願い致します。

目次

現在は廃止された中国製品一般特恵関税

※以下2019年4月1日時点の記事「2019年4月から中国特恵関税が卒業」

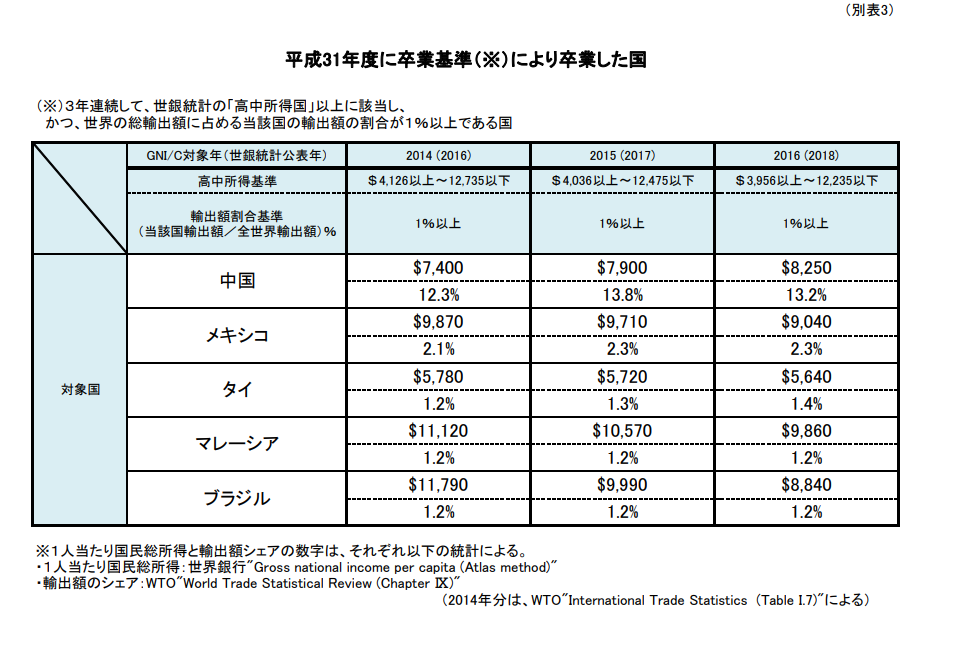

税関HPより中国,メキシコ,タイ,マレーシア,ブラジルの5か国は2019年4月から

「平成31年度に卒業基準(※)により卒業した国」として発表されました。

特恵関税適用除外要件

特恵関税の趣旨は先進国が開発途上国の産品に対して、⼀般の税率より

低い関税率(特恵税率)を適⽤する制度ですので、該当の経済成長が

一定基準に到達すれば「卒業」となり、特恵関税制度の対象から外れます。

特恵関税卒業の基準は以下の2つです。

①3年連続で「⾼所得国」に該当した国

②3年連続で、「⾼中所得国」以上に該当し、世界の総輸出額に占める

当該国の輸出額の割合が1%以上である国

また、アルゼンチン産のグレーンソルガムについては

平成31年4月1日から平成34年3月31日まで、

特恵税率の適用対象から除外される事になります。

※税関資料より引用

※2018年12月16日現在での資料

自分の貨物は特恵除外対象になる?

上記5か国からの特恵関税制度が停止予定である事はわかったが

実際にご自身が扱っている貨物の関税率が今後どうなるのかわからないと

いう場合は普段通関をお願いしている通関業者様に聞くのが一番です。

また、ご自身で調べたい場合は普段通関業者からもらっている許可書を確認し、

各欄のHSコードの下部にある原産地の欄のコードを確認します。

原産地の項目に4桁のアルファベット「WK〇〇」とあれば

そもそも特恵関税を適用していない貨物なので今回の特恵卒業とは

関連しない事になります。

しかし、この「WK」の部分が「GS」であり、かつ中国、メキシコ、タイ、

マレーシア、ブラジル原産である場合は31年度から特恵関税適用対象外に

なる可能性がありますので注意が必要です。

※「WK」の意味は 国定・WTO協定

※「GS」は一般特恵 の意味

どの品目が特恵関税の対象?

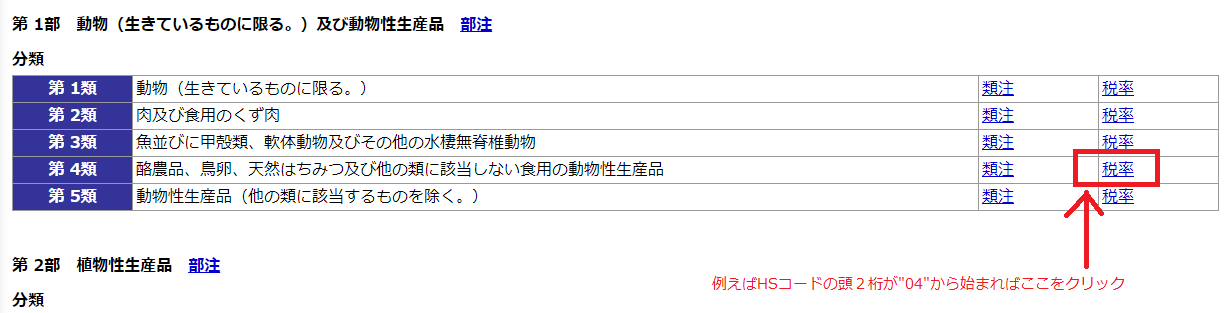

HSコードから一般特恵関税の対象かどうかを確認する方法は

税関HPの実行関税率表を確認します。

一覧の中から最上段にある最新の実行関税率表を選択すると

各品目の類ごとに分かれた一覧が出てきます。

第〇〇類というのはHSコードの頭2桁で(例:頭2桁が01であれば1類)

該当する類にある「税率」をクリックします。

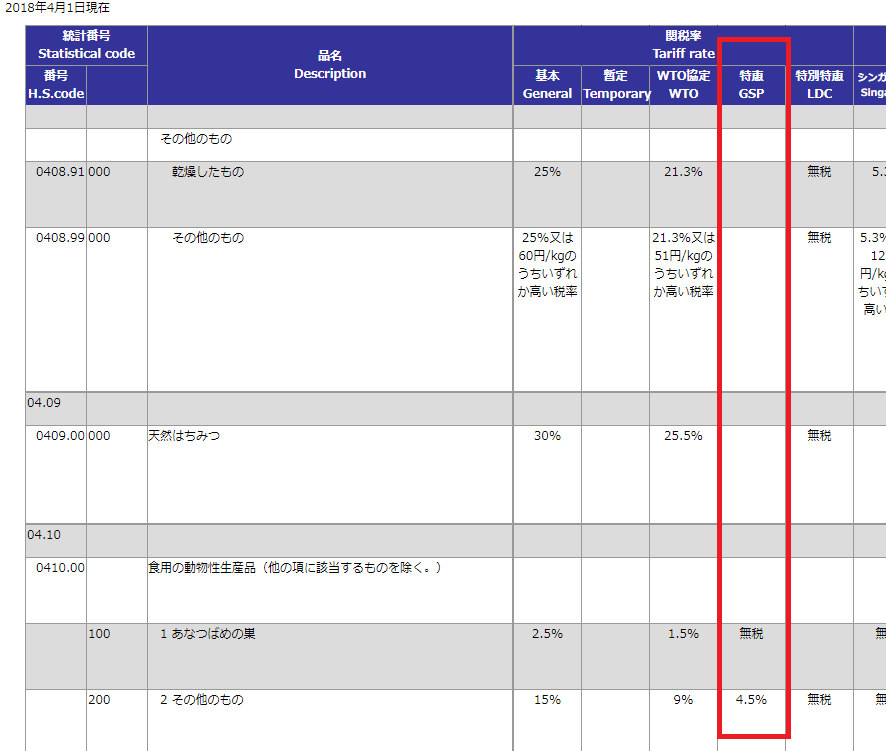

「税率」のページでHSコード9桁レベルで同じ品名を見つけたら

「特恵GSP」の欄にある税率を確認します。

ここに記載されている税率が一般特恵の関税率となりますので

特恵卒業の対象となった場合は基本的にはその左側にある

WTO協定の税率に移行すると考えられます。

※但し、ここに特恵関税率が記載されていても特恵税率が適用できない

国もあるので詳細は当記事の続きをご覧ください。

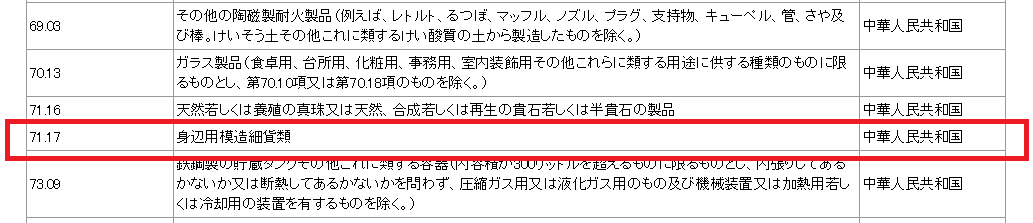

国別の特恵除外品目に注意

上記の実行関税率表上で特恵関税が設定されていても

国別・品目別特恵適用除外措置の対象品目に記載されている国原産の品目は

特恵関税率が適用できない場合もありますのでご注意ください。

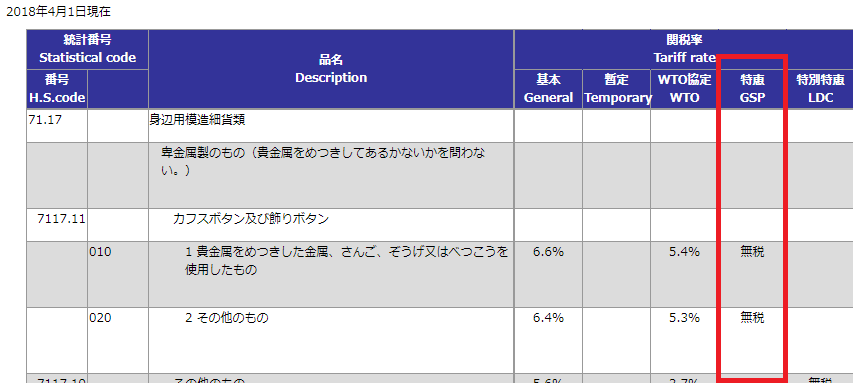

例えばカフスボタン(HS7117.11-010)を中国から輸入する場合、

実行関税率表を見ると特恵欄に無税とあるので中国の原産地証明書があれば

関税はゼロになると考えてしまいますが、、、

実際に国別・品目別特恵適用除外措置の対象品目を見ると

HS7117に属する品目は特恵関税率の設定はありますが

中国産の場合は適用できませんという事になります。

これはつまりHS7117から始まる品目全て(7117.11-010と7117.11-020)が

中国産の場合は特恵関税率の対象から外れるという事になります。

HSコードが判明していても特恵関税率適用可否の判断はこのように

非常にややこしいので、通関業者や税関に問い合わせする事をお勧めします。

※以下の記事は2018年4月12日に書いた内容です。

平成30年度特恵関税制度の見直しで中国産品目の特恵関税制度が

一部廃止となり、平成30年4月1日以降の申告では以下の

特恵適用除外措置リストに掲載されている貨物の特恵関税の適用が

受けられなくなりました。

中国はすでに発展途上国ではない事が明らかですので

中国産の特恵関税制度除外措置は今後どうなるのでしょうか?

結論から言いますと

中国、タイ、メキシコ、マレーシア、ブラジル

の5か国の特恵関税制度が平成31年度から除外対象になる可能性が

高いと考えられます。

平成31年度(2019年4月)の中国特恵関税に関する記事が

貿易と関税 (2018年4月号)第781号にありましたので

以下に引用させて頂きます。

今後の指針になるでしょう。

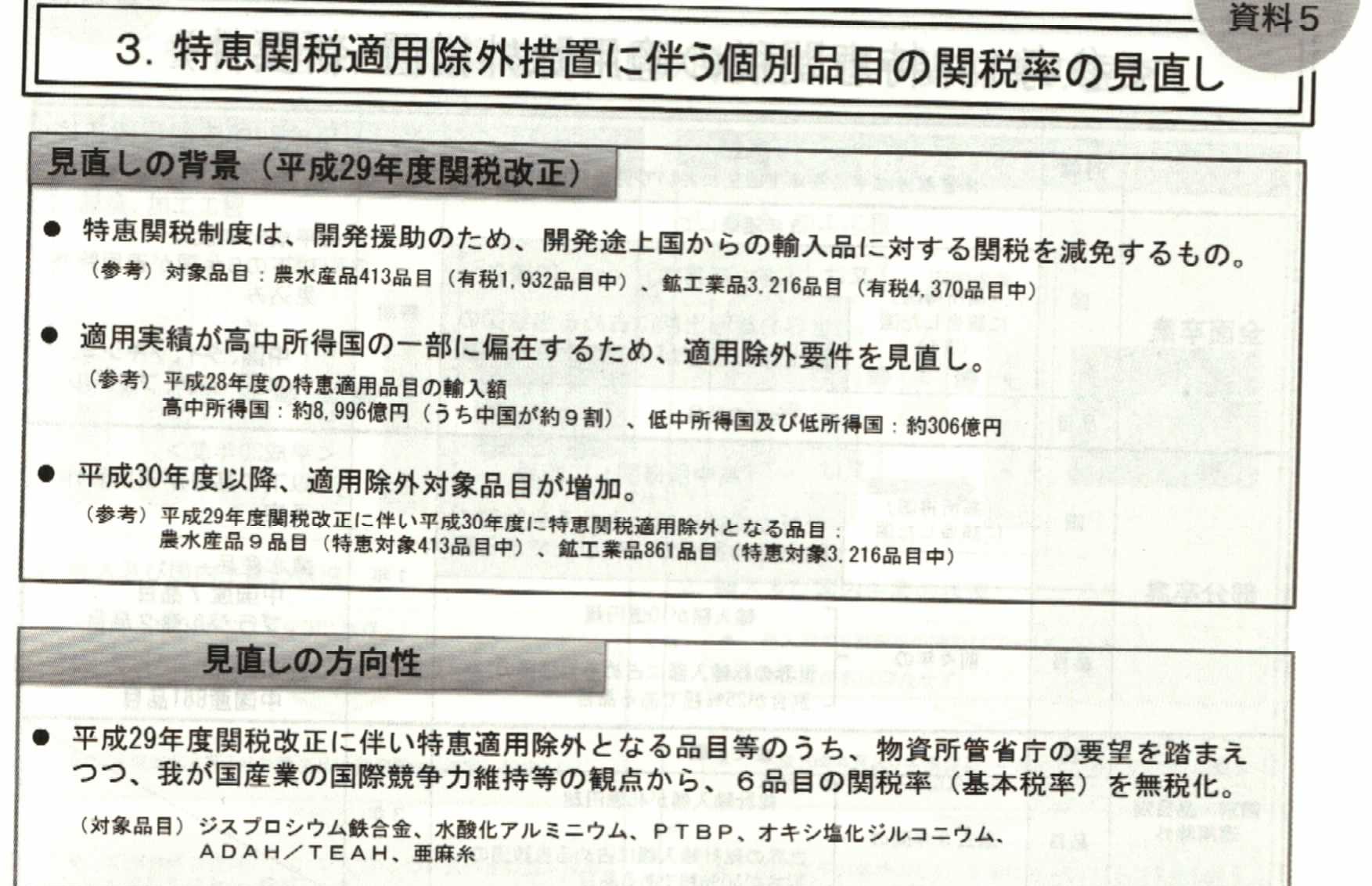

特恵関税適用除外措置に伴う個別品目の関税率の見直し

(資料5)特恵関税制度に関する改正について説明する。

内容は大きく二つに分かれている。1点目は、昨年度改正で行った特恵関税制度の見直しを受けて、

個別品目の税率変更を行うものである。

もう1点は、特恵税率適用の前提となる原産地確認を

徹底するための制度的な手当てである。まずl点目、資料5に示しているが、そもそも特恵関税綱度は、

途上国の開発支援のために、開発途上国からの輸入品に対して、

一般の税率より低い関税率である特恵税率を適用する制度である。

しかし現在、特恵税率が適用される品目の輸入状況を見ると

途上国の中でも比較的所得の高い高中所得の一部の国、

極端にいえば中国からの輸入品に適用が偏在している。これは、特恵関税制度の趣旨から鑑みて

いかがなものかということから、昨年度改正において、

特恵税率の適用除外となる要件の見直しを行ったところである。

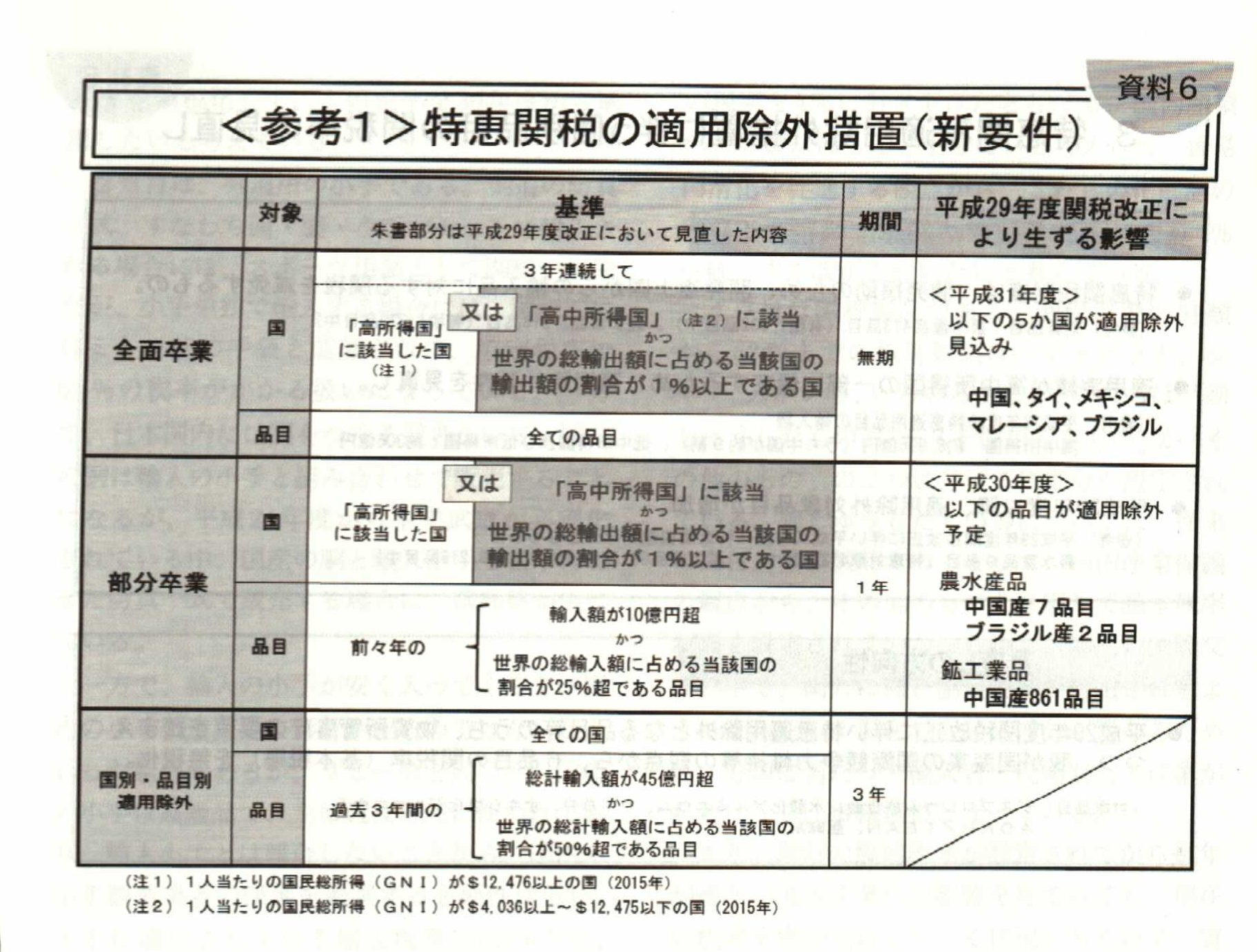

〈参考1〉特恵関税の適用除外措置(新要件)(資料6)

具体的には資料6に示している。この表のうち、

朱書き部分が昨年度の改正で見直した条件になっている。

表の一番上の左側に「全面卒業」とあるが、こちらは従来、

高所得国からの産品であれば特恵税率は適用しない、

すなわち特恵制度から全面卒業するという条件になっていた。しかし、昨年度改正において、「高中所得国」かつ

「世界の総輸出額に占める当該国の輸出額の割合が1%以上である国」

すなわち、ある程度輸出競争力を持つ国を除く

という条件を新規に追加した。こうした国々からの産品も全面卒業させることに

したわけだが、この新しい件を適用することで、平成31年度から中国等の5カ国が適用除外となる見込みである。

コメントを残す