輸出者と製造者が異なる場合、原産地証明書の発給申請を輸出者だけで

行う事ができるのかという点で問題になる事があります。

(※第三者証明制度の場合)

輸出品目に対して輸出先国税関で課される関税削減の為に日本の原産地

証明書指定発給機関である日本商工会議所に原産地証明書の発給を行う

必要がありますが、もし、製造者がこのような手続きに不慣れな場合は

輸出者が申請手続きを全て行いたいと考える事は多々あると思います。

結論としては原則発給申請は輸出者が行い、原産品の判定依頼は当該

産品の製造者が行う必要がありますので、申請手続きには両者が関わる

事になります。

但し、輸出者が製造者から当該産品に関する立証資料を取得した場合、

輸出者単独で原産地証明書の発給申請を行う事が可能となる場合が

あります。

参考:商工会議所HP(原産品の判定依頼を行う者(判定依頼者))

輸出者が原産性を証明する書類全てを製造者から入手できれば、輸出

者単独で原産地証明書の発給申請を単独で行えるように考えられますが

ここで問題になるのは輸出者が製造者から入手する立証資料とはどの

程度のものなのかという点にあります。

そこで原産性を判断するための基本的考え方と整えるべき保存書類の例示

の6P「委託生産者について」を参考にします。

A社が生産に係る企画、仕様の決定、原材料の調達、支給又は指定等を

行ってB社に製造させるなど、製造全般の管理・指揮等を行っている場

合、A社、B社ともに生産者(A社は委託生産者)に当たり、当該物品

が特定原産品であることを明らかにする資料を提出して原産品判定依頼

を行うことができる。

とある事から輸出者と製造者の関連性は非常に密接なものではないと

輸出者単独での発給申請は厳しいという事がわかります。

輸出者が準備する必要のある立証資料の例は以下の通りです。

■製造委託契約書、

■製造仕様書、(プランニングから仕様・材料の指示にいたるま

での資料、管理工程等)

■注文書、

■納品書 等

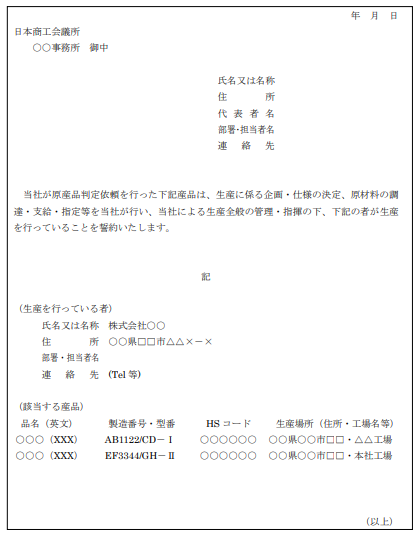

原産品判定依頼の際、これら書類の提示に代え、製造に関する

委託関係を示す誓約書の提出も可能(以下は誓約書の例)。

出典:原産性を判断するための基本的考え方と整えるべき保存書類の例示

ここまで資料を揃える事ができれば輸出者のみで原産地証明書の発給

申請を行う事ができる可能性がありますが、よほど輸出者と製造者の

関係が密接でないと実現は厳しいと考えます。

基本的には製造者が原産品判定を行い、その同意通知に基づいて輸出者

が発給申請を行うという流れが一般的です。