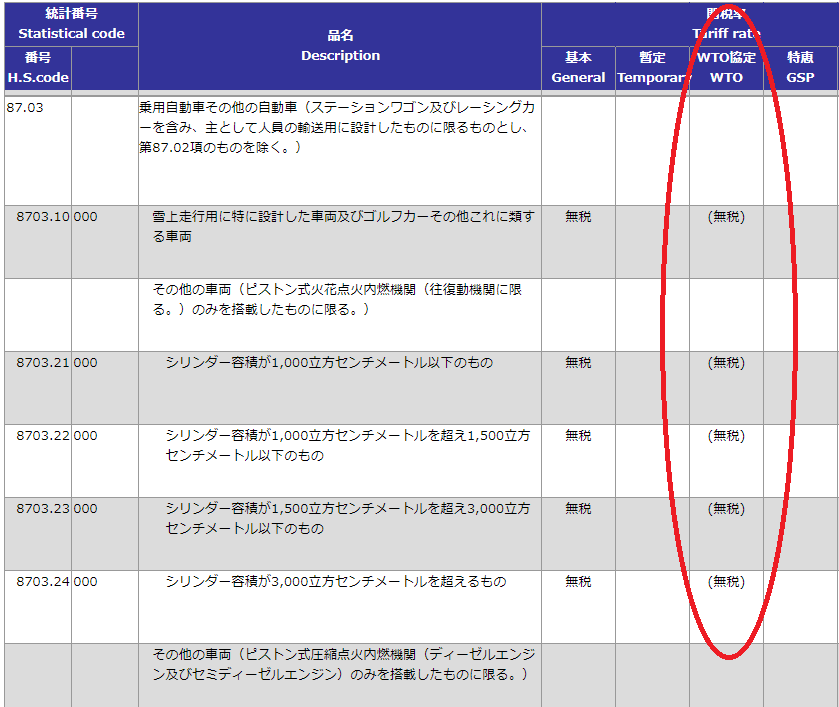

日米貿易協定によって今後自動車や自動車部品の関税はどうなるのか

非常に気になるポイントかと思います。

外務省HPに日米貿易協定の協定文があり、ここから自動車関税に

ついての規定を確認したい所ですが、本記事執筆時点では日本語版協定文

には今後の自動車関税に関しての記述がありません。

日本語版協定文の最後には「付属書Ⅱは、英語により作成され」と

ある為英語版協定文を確認してみるとANNEXⅡの7項に以下の規定が

ありました。

7. Customs duties on automobile and auto parts will be subject to

further negotiations with respect to the elimination of customs duties.

この規定の意味について茂木敏充外相は「撤廃が前提だ」と主張し、

これに対し国民民主党の玉木雄一郎代表は「撤廃は約束されていない」と

反論したと報道されています。

私がこの規定を読むと

「自動車と自動車部品の関税は関税撤廃についての更なる交渉の対象」

と捉えますので、関税撤廃するかどうかはあくまで交渉の結果次第とも

読めますので、この規定があるからといって自動車関税撤廃の確定や、

追加関税の対象から除外されたと考えるのは無理があるのではないかと

考えます。

日本語版協定文に日米の本意が明確に表現されるよう訳される事を

願っております。