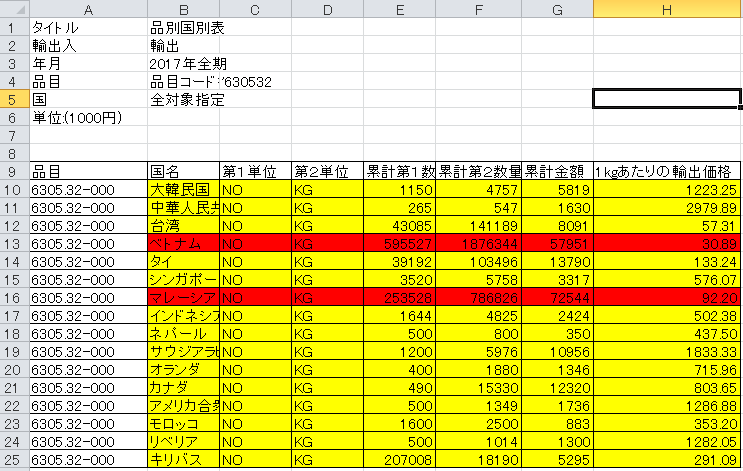

苛性ソーダ(HS2815.11)の輸出国貿易統計

以下のグラフは苛性ソーダ(個体)(HSコード2815.11)の国連加盟国から輸出した

国別輸出価格別のグラフです。

国別輸出価格別のグラフです。

powered by Advanced iFrame. Get the Pro version on CodeCanyon.

輸出国一位はダントツで中国、次いでインド、ロシア、ポーランド、ベルギーとなっております。

苛性ソーダ(281511)の1kg当たりの輸出価格

powered by Advanced iFrame. Get the Pro version on CodeCanyon.

セネガルが1kgあたり0.08USDとなっており、他国と比較すると異常に安価です。

その他は全体的に0.6USD前後で落ち着いているように見えます。

その他は全体的に0.6USD前後で落ち着いているように見えます。

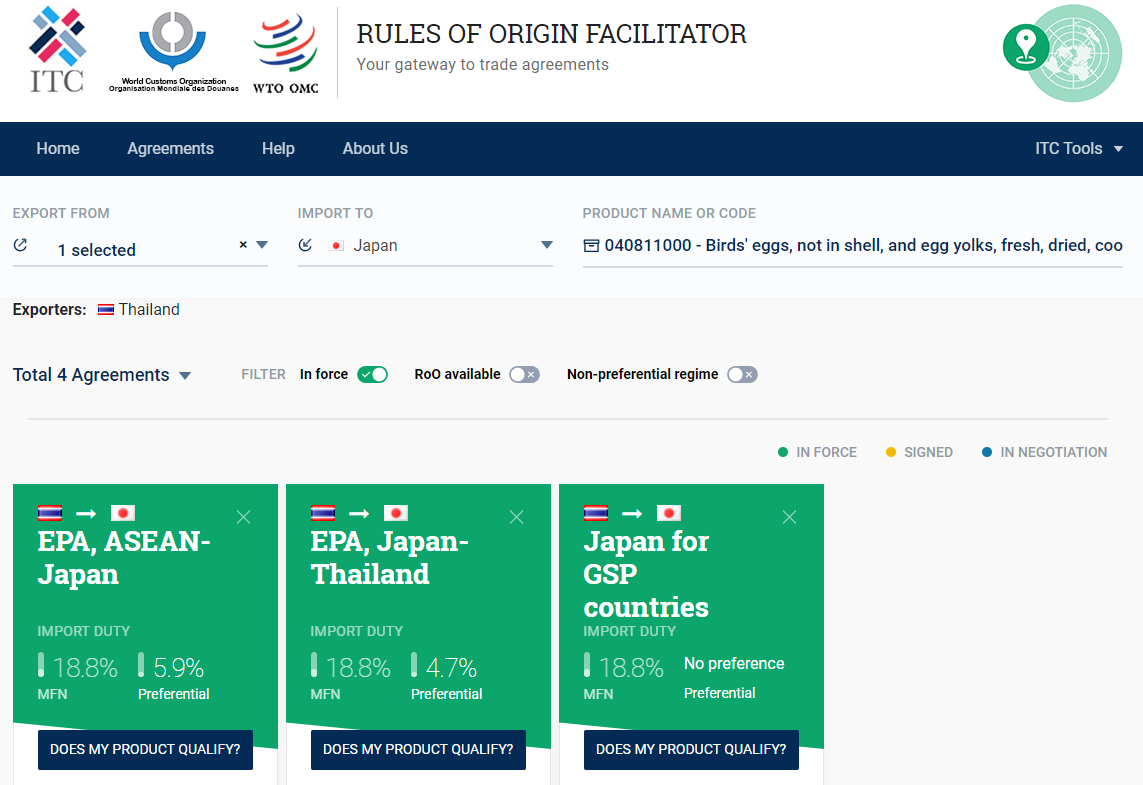

苛性ソーダ(281511)の輸入国貿易統計

powered by Advanced iFrame. Get the Pro version on CodeCanyon.

苛性ソーダを輸入国一位はナイジェリア、次いでインドネシア、ベルギー、タンザニア、アメリカと

なっております。

なっております。

苛性ソーダ(281511)の1kg当たりの輸入価格

powered by Advanced iFrame. Get the Pro version on CodeCanyon.

輸入の価格でみるとアルゼンチン、ルクセンブルク、ルーマニアが高値で輸入しているようです。

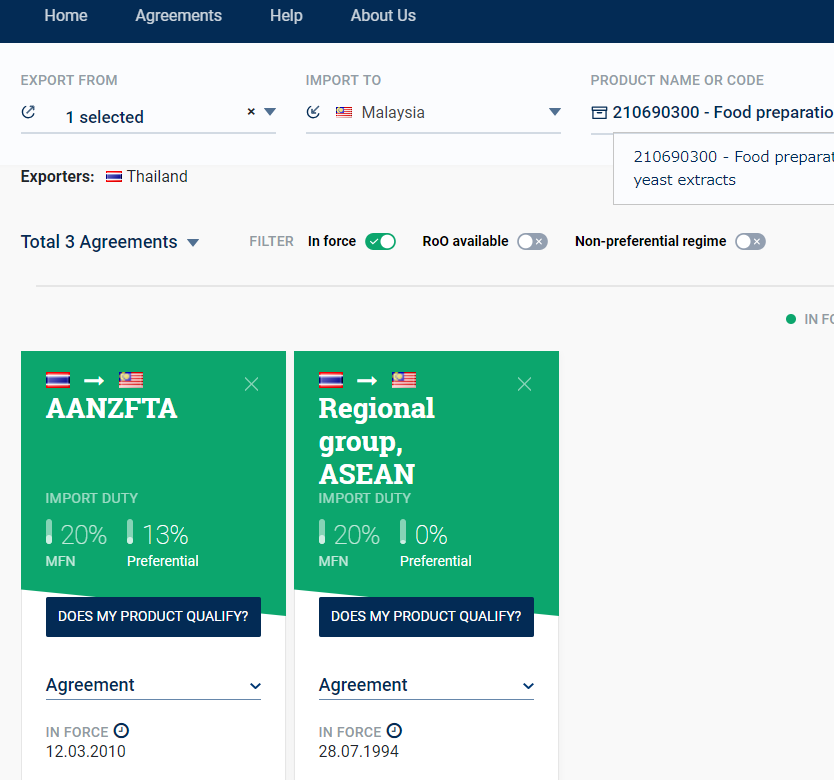

その他にもHSコードで指定ができれば世界中の貿易統計データの取得が可能ですので

リクエストございましたらご連絡頂けますようお願いします。

その他にもHSコードで指定ができれば世界中の貿易統計データの取得が可能ですので

リクエストございましたらご連絡頂けますようお願いします。