EPAを適用して関税削減の恩恵を得る場合には輸入国税関に提出する原産地証明

の発行が必要となり、場合によっては当該証明内容の信憑性を担保する為、

原産地証明作成者が当該品目の製造に使用する部品に対する更なる原産地証明

を別の製造元であるメーカーに要求する必要がある為、部品数の多い製品に対

する原産地証明は非常に複雑な手続きを踏む必要があります。

実際に部品点数の多い製品を製造しているメーカーはこの問題に対してどのよう

に対処しているのかがわかる事例が公正取引委員会の相談事例にありましたので

紹介させて頂きます。

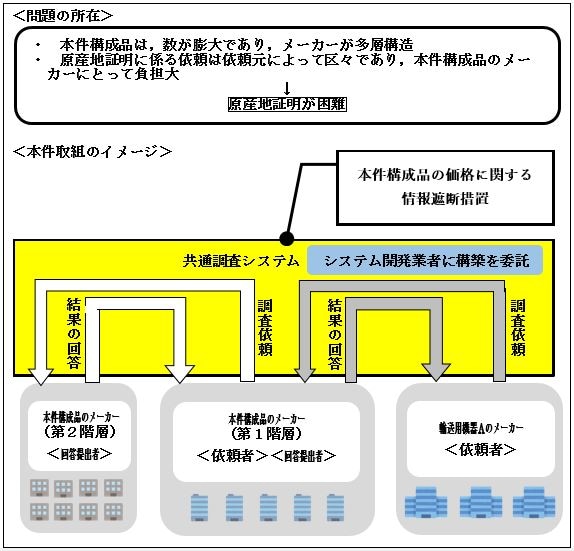

事例:輸送用機器メーカーの団体による原産地証明のためのオンライン

共通調査システムの構築

出典:公正取引委員会

本事例の表題は「輸送用機器メーカーの団体による原産地証明のための

オンライン共通調査システムの構築」となっております。

輸送用機器メーカーとありますが、本文を読むところおそらく自動車メーカー

ではないかと考えます。

内容をざっと読むと自動車メーカーの親元が輸出先でのEPA特恵関税率の適用

を受けるために、原産地証明を一次請けメーカーに要求し、さらに一次請けから

二次請け、三次請けへと証明を要求するという複雑な手続きを踏まなくては

ならない現状が見えてきます。

このような状況では調査項目、書式等が依頼者によってバラバラになっており、

原産地証明手続きの標準化がされない為、当該手続きに要する労力や時間のロス

が深刻な問題になっているようです。

この問題を解決する為の方法として各メーカーが加入するX団体が構築する

共通調査システムを各メーカーが利用する事により情報の共有がスムーズになり、

原産地証明手続きの煩わしさを緩和する手法が導入されるようです。

部品点数の多い品目の関税削減は非常に困難である為、現場ではどのように

対処しているのか知りたい所でしたので本事例は非常に参考になりました。

メーカーの組合などの団体が主導して手続きの統一化や情報の共有ができれば

複雑なEPAの手続きもシンプルにできるのかもしれません。

ps.

本記事をご覧になっているメーカー様などでEPA手続きの簡略化に成功された

ご経験のある方からの体験談を頂けると大変勉強になります。

企業秘密に関わる部分は省略して頂いて結構です。また、内容を無断でネットに

公開する事も決してございません。

アドバイス頂ける場合は是非問い合わせフォームからご連絡頂ければ幸いです。

どうぞよろしくお願い致します。