原産地規則を理解する為にセミナー等に参加される方も多いかと思いますが、

実際、セミナー参加後すぐに関税削減対策ができるかというとかなり難しい

部分があるかと思います。

どうしてもセミナーという形式上、解説は多数の企業に対して同時に行うため、

内容としては原産地規則の大まかな共通部分の解説が中心となることが一般的です。

こういったセミナー参加者の扱う品目は「木製品の輸出」かもしれませんし、

「食品の輸入」、「精密分析機器の輸出」というように扱う分野が多岐に

渡る為、参加者全員に有益な情報を一律に提供するというのは事実上不可能と

言わざるを得ません。

そこで必要となるのが品目特化型の解説です。

本記事ではいくつか存在する品目特化型セミナーの一つ「食品」を

主に取り扱う原産地規則の解説スライドを紹介させていただきます。

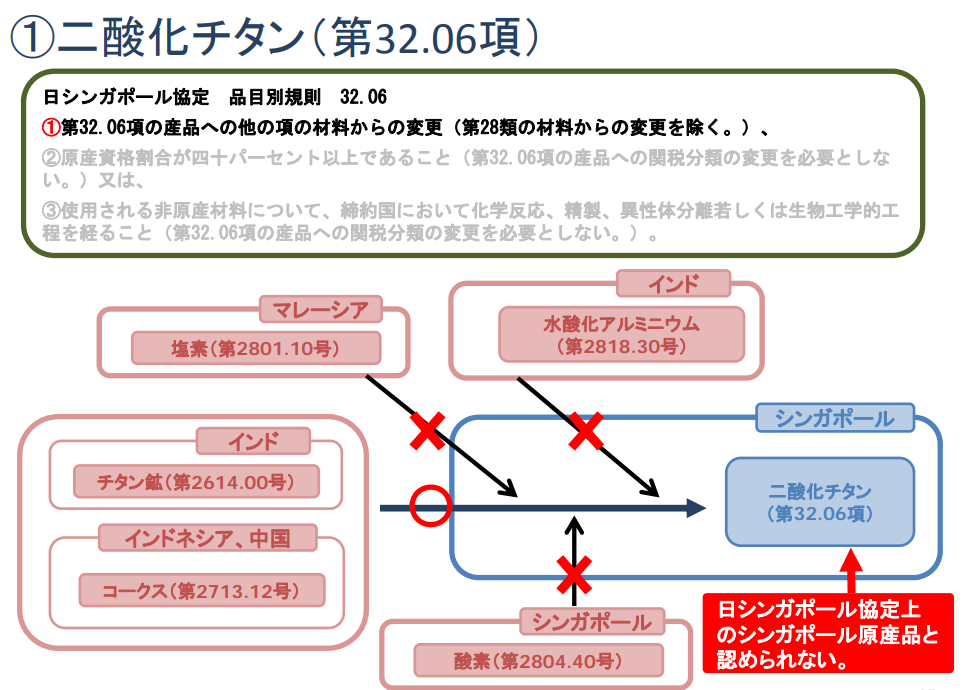

①シュガーコーン、みりん、トマトスープ等事例

東京税関業務部総括原産地調査官による原産地規則説明会資料(平成27年4月版)

経済連携協定(EPA)に係る原産地規則の概要 - 輸入食料品を中心に –

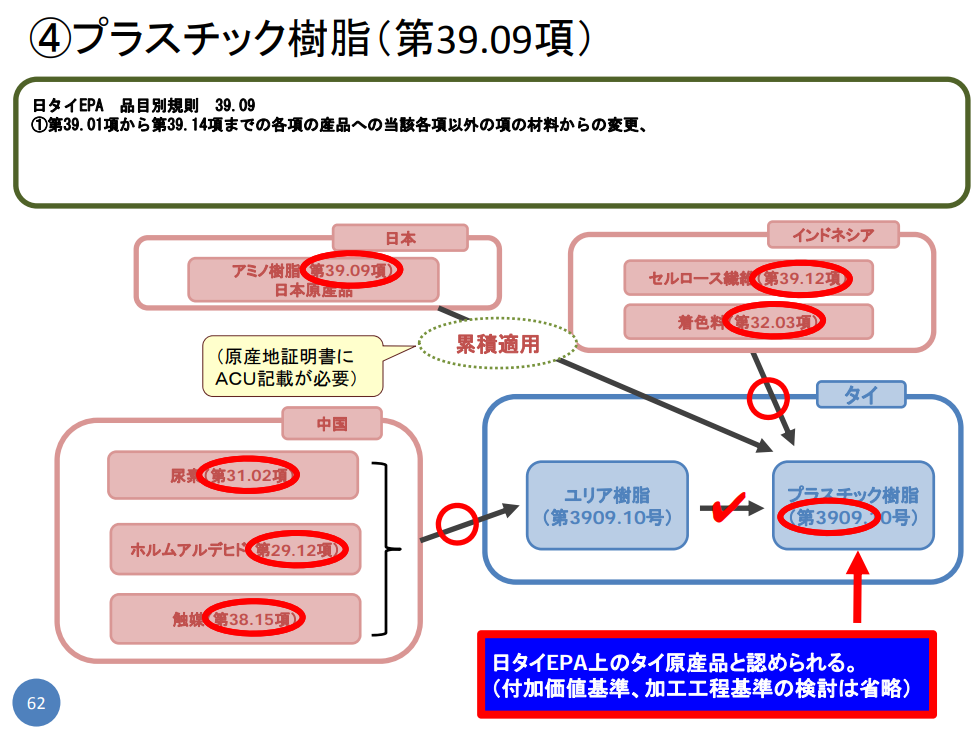

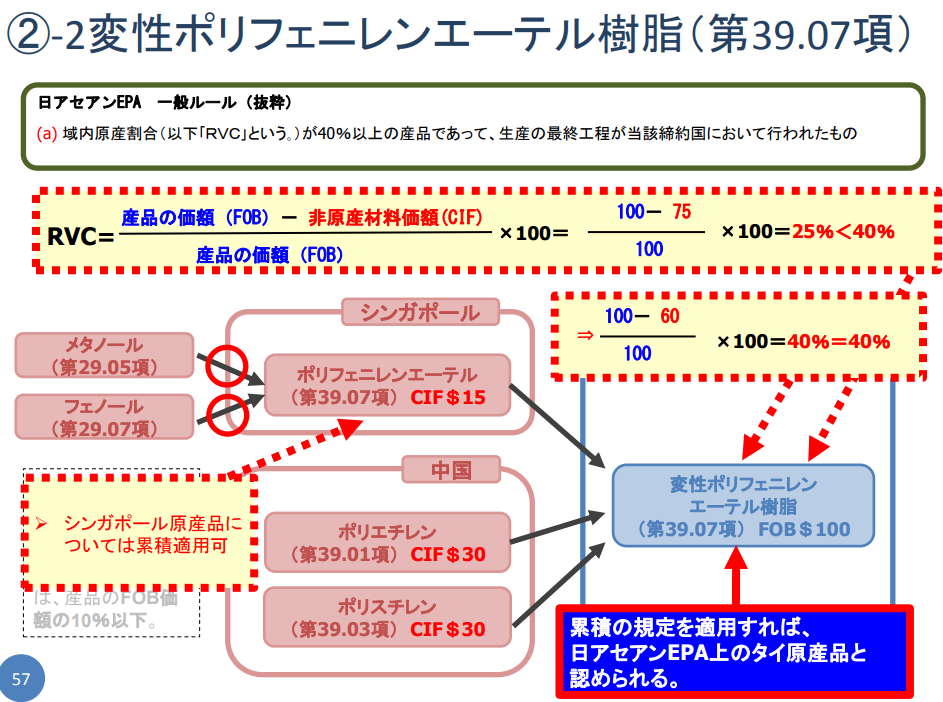

②チーズ、インスタントコーヒー、フルーツミックス、シーフードスープ等事例

東京税関業務部総括原産地調査官による原産地規則説明会資料(平成30年5月版)

経済連携協定(EPA)に係る原産地規則の概要 - 輸入食料品を中心に –

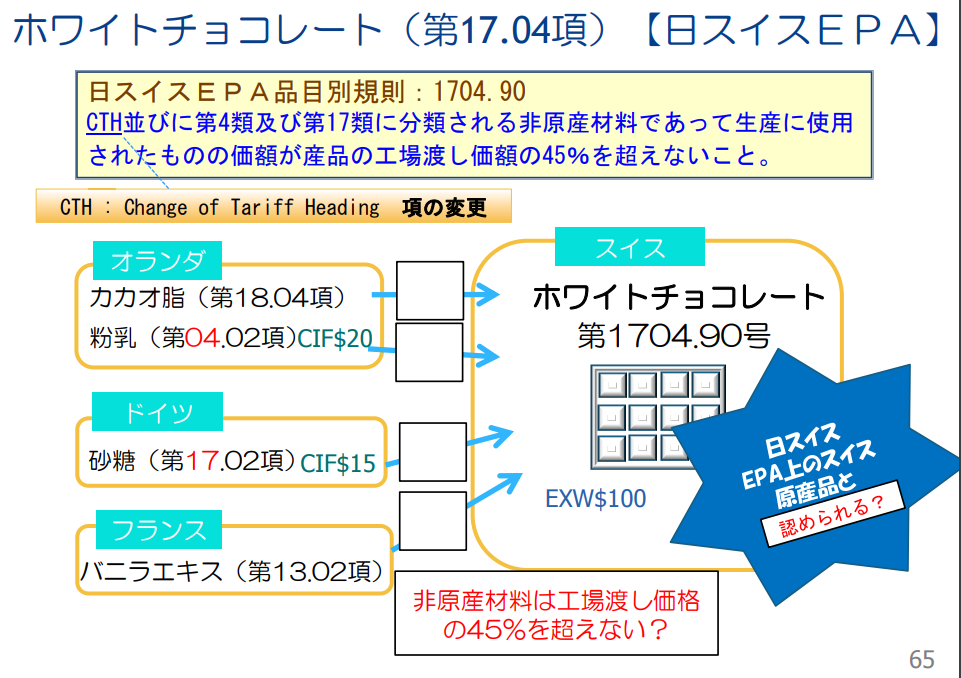

②ワイン、ホワイトチョコ等事例

大阪税関原産地調査官部門による原産地規則説明会資料(平成28年3月版)

EPA原産地規則・入門編~食品の輸入の事例で考える~