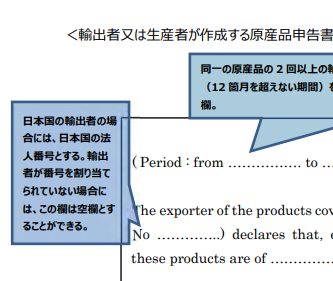

日EU・EPAを適用してEUから日本に輸入する際に必要な原産品申告書に

おいて、「REXナンバー(Rex number)の記載は必須なのか」という質問を

多く受けます。

結論から申し上げますと、輸出者がREXナンバーをお持ちでない場合は

記載を省略する事ができます。

税関HPの原産地規則ポータルに日EU原産品申告書記載要領があります。

こちらを確認すると以下のような指針が定められております。

REXナンバー記載項目の部分に「輸出者が番号を割り当てられていない場合には

この欄は空欄とすることができる。」

と定められております。

EUから輸入する際に輸出者側からREXナンバーは持っていないと言われて困る

ケースがよくあるようですが、必須項目ではありませんのでEU側の輸出者が

REXナンバーを持っていないからといって日EU・EPAが適用できないという事で

はありません。

但し、REXナンバーの代わりに正確な輸出者の社名、住所、代表者名、電話番号等

輸出者を特定するに足りる情報を求められる場合がございます。

本来REXナンバーは何かあった際に輸出者(製造者)が誰なのかを正確に把握する

為にあるので、空欄で提出する場合には上記の情報をいつでも税関に提出できる

ようにしておくことをお勧めします。