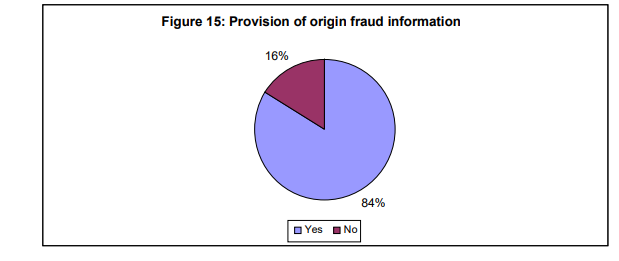

アメリカ税関は2017年に行った衣類製品の検認の結果

違法な積み替え、原産地の偽りによるFTA税率での申告が

20%に達しているとの調査結果を発表したそうです。

違法な積み替えは明らかに意図的ですが

原産地の偽りは意図的なのか勉強不足による誤りだったのかという

事実の判定は非常に難しいかと思います。

今後もFTA,EPAが広がるにつれこのような問題も比例して

多くなっていくでしょうから海外の税関からの検認に対応できるよう

日々の体制構築が重要かと思います。

VAで為替レートぎりぎりの原産地規則適用系は危ないので

CCで規則を満たすようにすると検認等にスムーズに

対応できるかと思います。