事前教示制度を利用してHSコード、関税率を確定すると

基本的にその内容はインターネット上で公開されます。

この公開された照会内容や税関の分類判断基準を知る事により

自社の貨物が適用されるHSや関税率を知る手掛かりになります。

以下の3つの事前教示回答事例をよく参考にしているのですが

EUの事前教示回答事例は画像付きの物があるので参考になります。

特に日欧EPAによる特恵関税の恩恵を得る場合には

EU税関の判断基準を知るうえで非常に有益な情報源になると思います。

日本事前教示回答事例検索

US事前教示回答事例検索

EU事前教示回答事例検索(画像あり)

いくつかEU事前教示対象貨物の画像を見ていたところ気になった貨物が

あったので紹介させていただきます。

コイ釣りの際に使用する持ち運び可能なシェルターという事で

一見テント(HS6306)かなと思いましたが、

実際は傘(HS6601)に分類されておりました。

なぜこれが傘に分類されるのかというと2枚目の画像が

キーポイントになります。

どうやら仕組みは傘(パラソル)と同じだという事です。

しかし、一枚目の画像は何度見てもテントに見えますので

傘に分類された理由をよく見てみます。

FRAMEWORK FOR THE BROLLY IS PERMANENTLY ATTACHED

WITHIN THE COVER,

THE SUPPORT POLES ARE ADDED FOR STABILITY AND

RAISE HEIGHT TO THE SHELTER.

GROUNDSHEET AND MOSQUITO PANEL ARE SUPPLIED WITH

BROLLY SHELTER (FOR OPTIONAL USE).

①全体のカバーは傘状のフレームに完全に結合されている

②テントの用途として使うために全体を持ち上げるポールは付属品である

③床部分のシート、蚊よけもあくまでオプションである

これにより傘の部分がメインであり、

コイ釣りをする人はこの傘の下でコイ釣りをする事が基本であり

この傘を少し持ち上げたり、座る為にシートを敷いたり、蚊よけは

各人がお好みで追加利用するものだ。という判断です。

もう一度メインの画像を見てみましょう

うーん、傘ですか、、、、という感じもしますが

これが実際にイギリス サウスエンド税関での判断としての記録です。

実際の貨物や説明書などを見るとまた違った見え方があるのかもしれませんが

私がこの画像を見て通関する立場であれば自信満々に「傘」と

申告するのは相当勇気がいるような気がします。

もしこの貨物と同じようなものをイギリス向けに輸出し、

原産地規則をテント(HS6306)に準じたものにした場合、

イギリス税関での審査の際に傘(HS6601)であると判断された場合は

関税率も原産地規則も変わってしまうリスクがある事を知っておく必要があります。

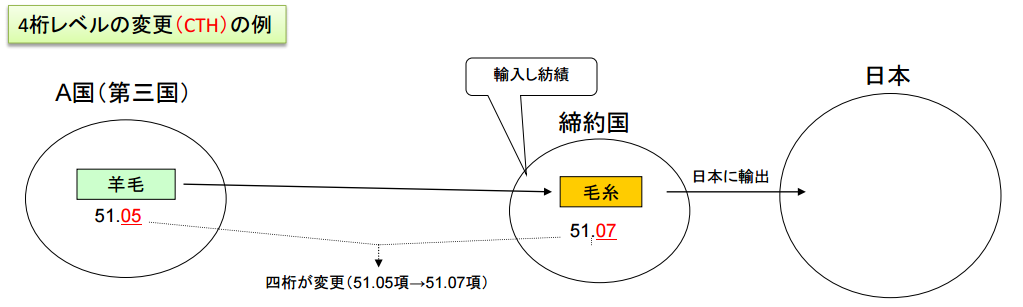

ちなみに日欧EPAの原産地規則を参照すると傘とテントは以下のように

原産地規則の違いがあります。

■テント(HS6306)の場合※不織布とした場合

Nonwoven fabric formation combined with making-up including cutting of fabric.

「製織(裁断)」を加盟国内で行う必要があると定めされています。

■傘(HS6601)の場合

CTH; [or]

MaxNOM 50% (EXW); or RVC 55% (FOB)

MaxNOMとは生産に使用される非原産材料の最大割合で

EXWorks価格でこれが50%までかRVC(付加価値基準)55%か

CTH(HSの頭4桁変更)の3つのうちいづれかとなります。

よって予想していたHS分類と現地税関の判断するHSが異なると

ここまで原産地規則も変わってしまいますので相手国側で

予期せぬ関税が発生してしまう可能性があります。

相手国税関でどのような判断がされるかは事前に調査する必要があるので

事前教示回答事例検索を活用する事をお勧めします。