※注意

NAFTAは現在USMCAとなり、協定文や原産地規則が変更になっておりますので

USMCAの協定文と原産地規則はこちらを参考にして下さい。

NAFTAの品目別分類規則は

NAFTA – Annex 401 – Specific Rules of Originから内容を確認できます。

NAFTAの原産地規則は書き方が非常にややこしい為

正しい読み方を知らないと誤読をしてしまい、関税率の判断を

誤ってしまう恐れがあります。

私自身もNAFTAの「普通乗用車」の品目別分類規則を読む際に

読み違えをしてしまいましたので、誤読に至った経緯を

シェアさせていただきます。

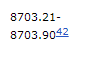

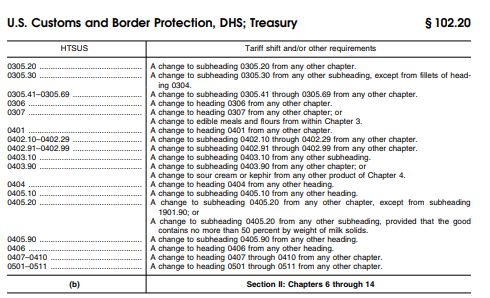

普通乗用車(ガソリン、ディーゼル含む)のHSコードは

8703.21 から 8703.90となっております。

そこでこのHSコードからNAFTA品目別分類規則を確認すると

以下のように記載されています。

この記述だけを見ると

付加価値基準については”regional value content of not less than 50 percent”

とありますので、ネットコストでの計算で行くと50%だけNAFTA締約国にて

価値を付加すれば特恵関税率が適用できると考えてしまいそうになります。

しかし、実際は違います。

NAFTAの品目別分類規則のHSコードの部分に小さな「青文字数字」が

ちょこんと乗っているのがわかりますでしょうか?

これはHS8703.21 から 8703.90までの品目別分類規則に関しては

注意書き「42」を確認しなさいという意味になります。

ではこの「42」は何を指しているか品目別分類規則の下部を確認します。

すると以下のような記述がみつかります。

これはHS8703.21 から 8703.90までの品目別分類規則に関しては

原産地規則の一部である「Article 403の規定が適用される」という意味になります

そこでNAFTA協定文本体に戻って「Article 403: Automotive Goods」を

確認すると以下のような記述があります。

5. Notwithstanding Annex 401, and except as provided in paragraph 6,

the regional value-content requirement shall be:a) for a producer’s fiscal year beginning on the day closest to January 1, 1998

and thereafter, 56 percent under the net cost method,

and

for a producer’s fiscal year beginning on the day closest to January 1, 2002

and thereafter, 62.5 percent under the net cost method, for(i) a good that is a motor vehicle provided for in tariff item

8702.10.bb or 8702.90.bb (vehicles for the transport of 15 or fewer persons),

or subheading 8703.21 through 8703.90,8704.21 or 8704.31,

これはつまり品目別分類規則より上の規則となり得るもので

付加価値基準で原産性を満たす場合は製造者の会計年度によって

原産地規則が変化しますという意味になります。

今回の例ではHS8703.21 から 8703.90までの「普通乗用車」についてですので

そこに関連する部分を赤文字で表記しました。

このように規則があちらこちらに分散されていると誤読のリスクが

非常に大きくなると思いますので、今後はもう少しわかりやすい協定文に

してほしいと願っております。

NAFTAの原産地規則を読む際はくれぐれも

上記のような右上の小さな数字を見落とさないよう注意が必要です。

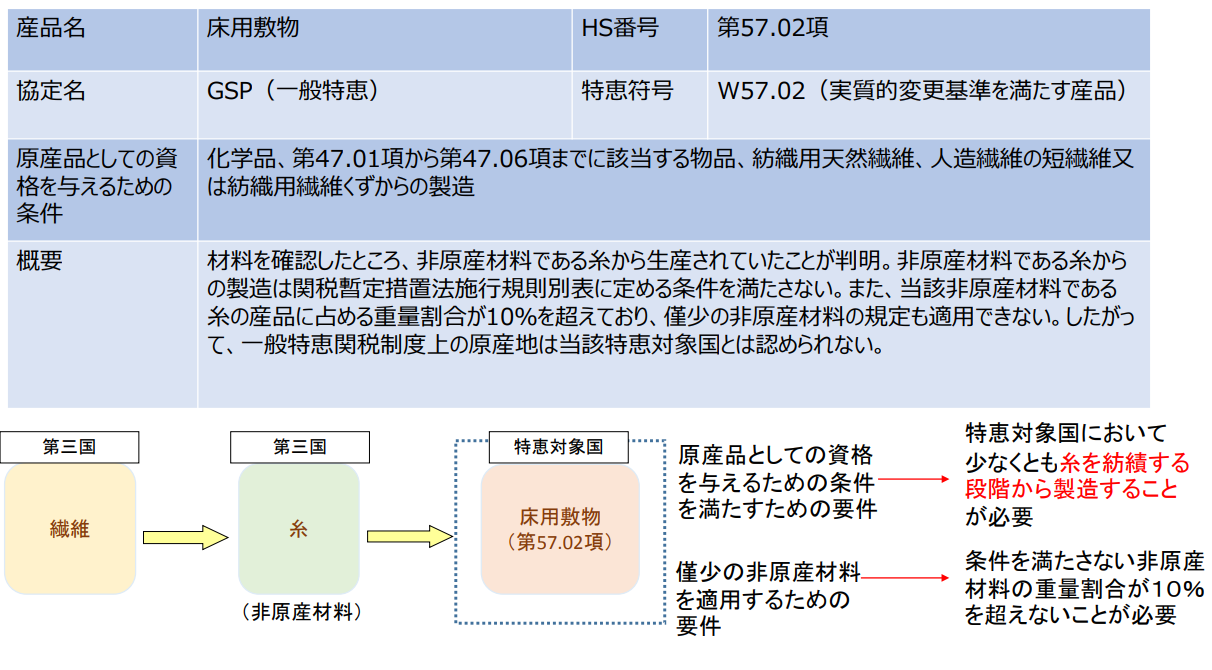

6.第三国から調達した糸から作られた床用敷物は原産地規則を

6.第三国から調達した糸から作られた床用敷物は原産地規則を