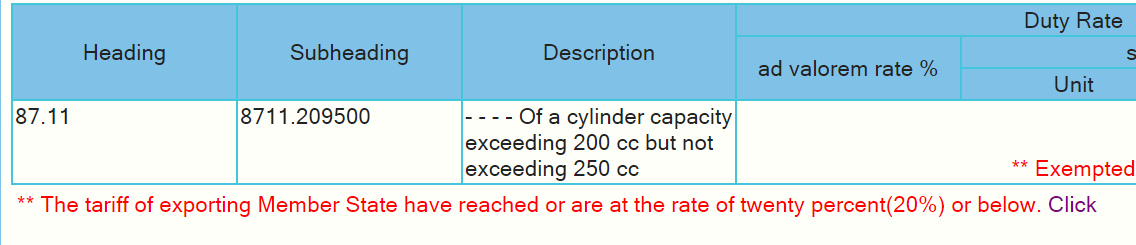

FTA/EPAの制度を利用して関税削減を行う場合、税関に対して原産性

の立証が必要となります。

この立証に対し税関は事後的に原産性の調査を行う事があります。

これを”検認”、”事後確認”と呼びます。

このような検認は基本的に世界中の税関が定期的に自国の貨物に対して

行われております。

本記事で紹介するのはWCO(世界税関機構)による各国の検認状況に

ついてのアンケートに対する回答です。

2011年に発行されたレポートではありますが、今でも十分参考になる

データが掲載されておりますので参考になる情報を一部紹介します。

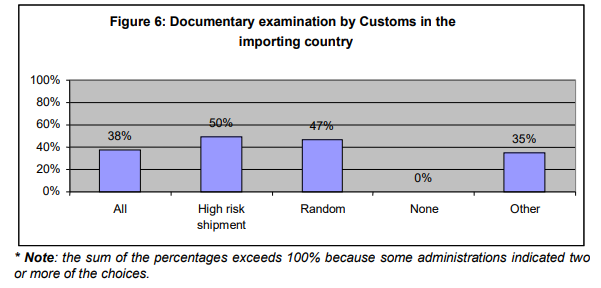

原産地証明を調査する機会

「原産性の調査はどのような機会においてなされるか」という質問に

対する回答は以下の通りです。

疑義が発生した場合High risk shipment(50%)とランダム調査(47%)と

いうのが一般的な回答のようです。

ALL(38%)というのは以下を含めていつでもという事かと考えます。

(※複数回答がある為、パーセンテージの合計は100%を超えます。)

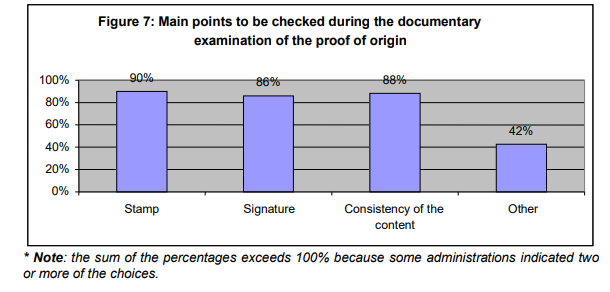

重点審査箇所

「どの点を重点的に調査するか」という質問に対する回答は以下の通りです。

スタンプ、サイン、原料等の構成を重点的に審査するようです。

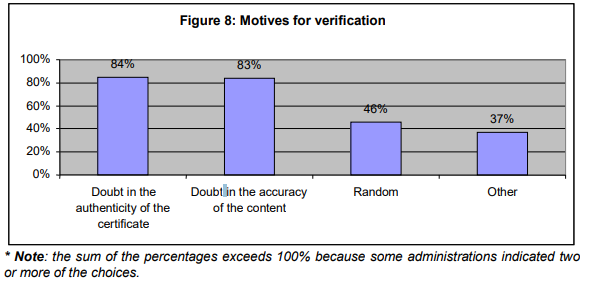

検認を行う動機

「検認を行う動機にどのようなものがありますか」という質問に対する

回答は以下の通りです。

「原産地証明の真正性に疑義を持った時」が84%、

「品目の原産性に疑義を持った時」が83%となっており

「ランダム調査」も46%となっております。

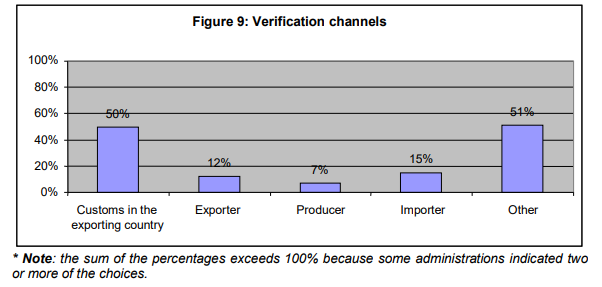

検認は誰に対して行われるのか

「検認は誰に対して行いますか」という質問に対する回答は以下の通りです。

検認を行う場合は相手国の税関に確認する事が多いようです。

直接輸出者、製造者に直接確認するケースもあるようです。

TPP11では輸入国が輸出者に対し直接確認する事が可能となっている事

から、上記比率は変わっていくかもしれません。

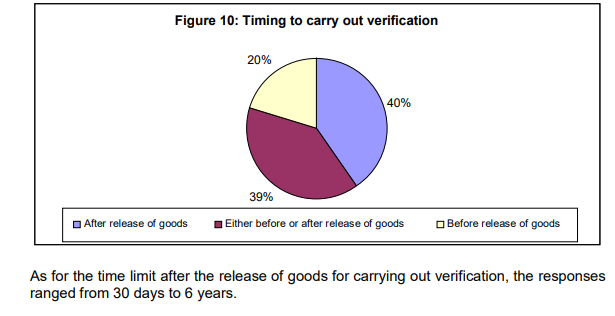

検認のタイミング

「検認はいつ行いますか」という質問に対する回答は以下の通りです。

輸入許可、貨物リリース後が40%

輸入許可前、貨物リリース前が20%

上記両方行うというのが39%となっております。

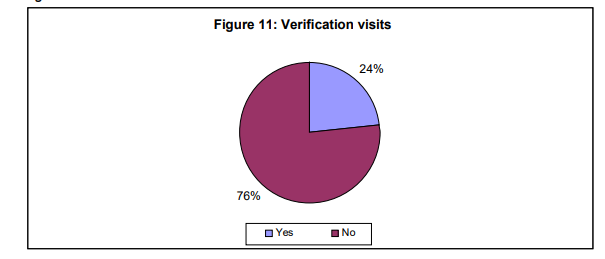

相手国への訪問

「相手国への訪問は行いますか」という質問に対する回答は以下の通りです。

検認のほとんどが書面でのやり取りで行われているようですが疑義が

あれば輸出国施設への訪問は行われているという事がわかります。

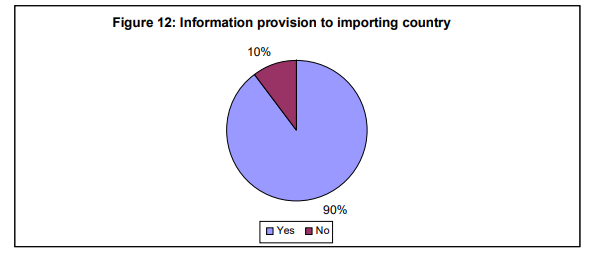

税関同士の情報交換

「輸入国税関からの情報提供要請に輸出国税関は答えますか?」という

質問に対する回答は以下の通りです。

90%の税関が他国の情報提供要請に答えると回答しております。

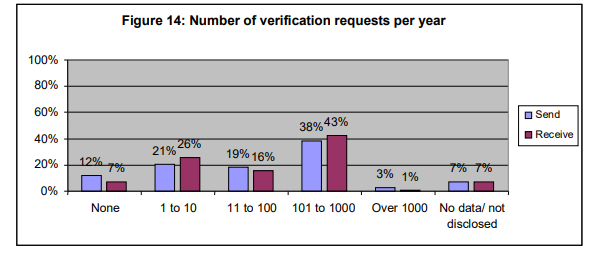

検認の頻度

「検認は毎年どの位の頻度で行われますか」という質問に対する回答は

以下の通りです。

輸入国税関が輸出国に検認要請をする年間件数

■無し (12%);

■1 から 10件 (21%);

■11 から 100件(19%);

■101 から 1000件 (38%);

■1000件越え(3%).

■無回答 (7%)

輸出国が輸入国税関から検認要請を受ける年間件数

■無し (7%);

■1 から 10件 (26%);

■11 から 100件 (16%);

■101 から 1000件 (43%);

■1000件越え (1%).

■無回答 (7%)

どちらも年間101件から1000件以内というのが一般的で、

1000件以上行うという事はまれのようです。

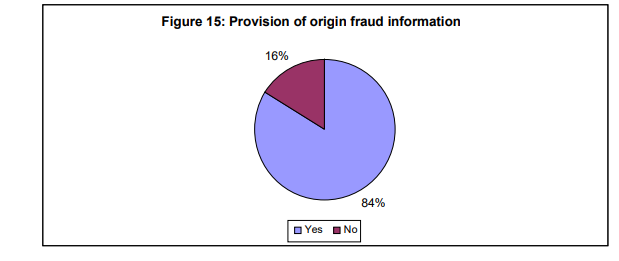

輸出国税関への違反報告

「違反を見つけた場合輸出国税関に報告しますか」という質問に対する

回答は以下の通りです。

84%の輸入国税関が輸出国税関に違反報告を行うと回答しております。

検認の実態については不明な点が多く、EPAを活用して関税削減を

行う企業にとっては不安が多い部分かと思います。

今後も検認についての情報があれば報告させていただきます。

出典:World Trends in Preferential Origin Certification and Verification

体験談を募集

実際に検認を受けた企業様からの体験談を募集します。

企業が特定されるような情報は一切公表しない事をお約束します。

頂ける情報の範囲内で他の企業の検認対策になるようなアドバイスを

頂ければ幸いです。

ご協力いただける場合は問い合わせフォームからのご連絡をお願いします。