RCEPを適用して中国からの輸入品目の関税削減を行うには複数の種類の

原産地証明書式が使用できる事が予想されます。

本記事では中国-ペルーFTAで運用されている原産品申告書の様式を紹介し

日本と中国での原産品申告書の書式がどのようなものになるかを検討したい

と思います。

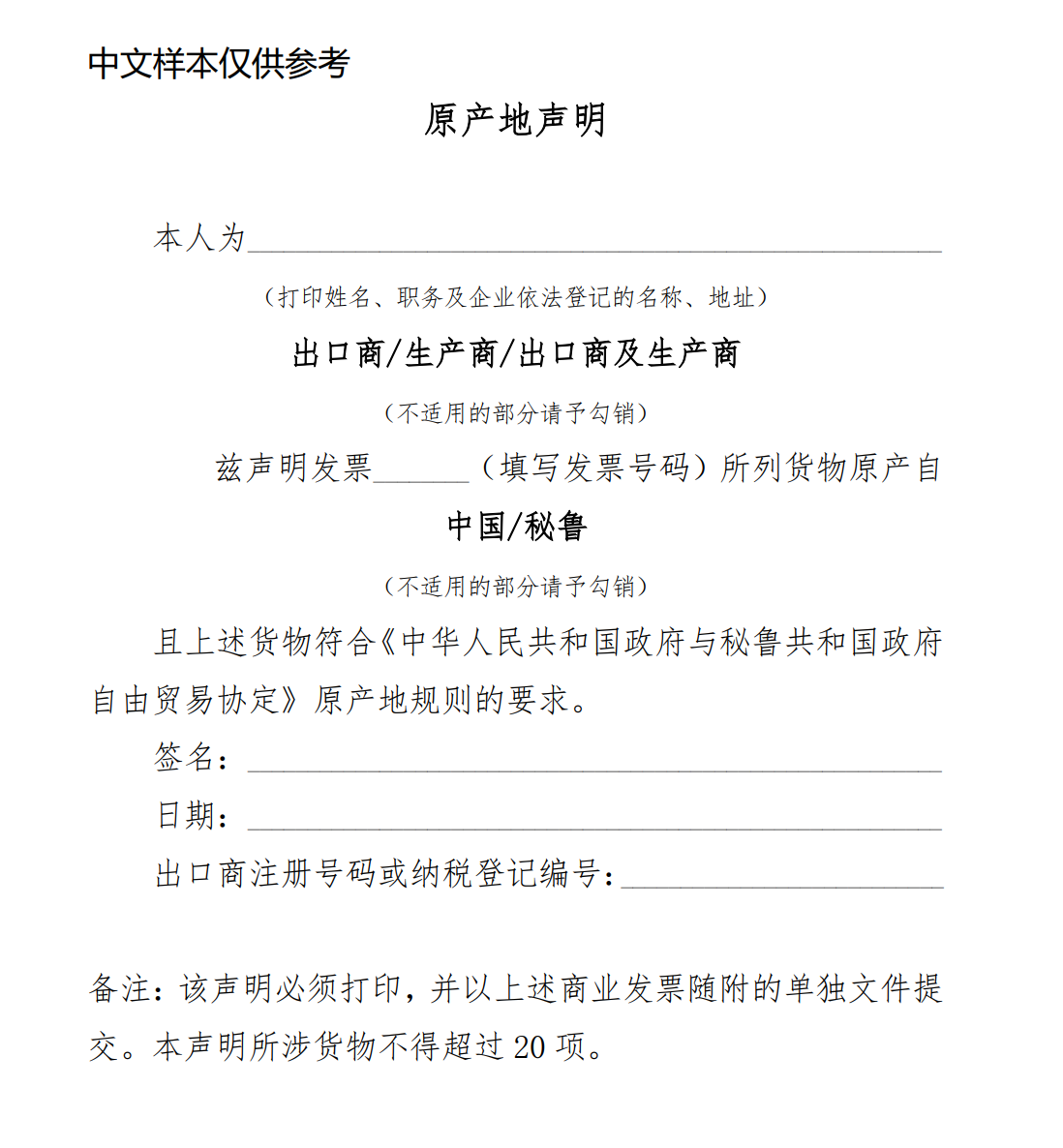

中国語による原産品申告書例

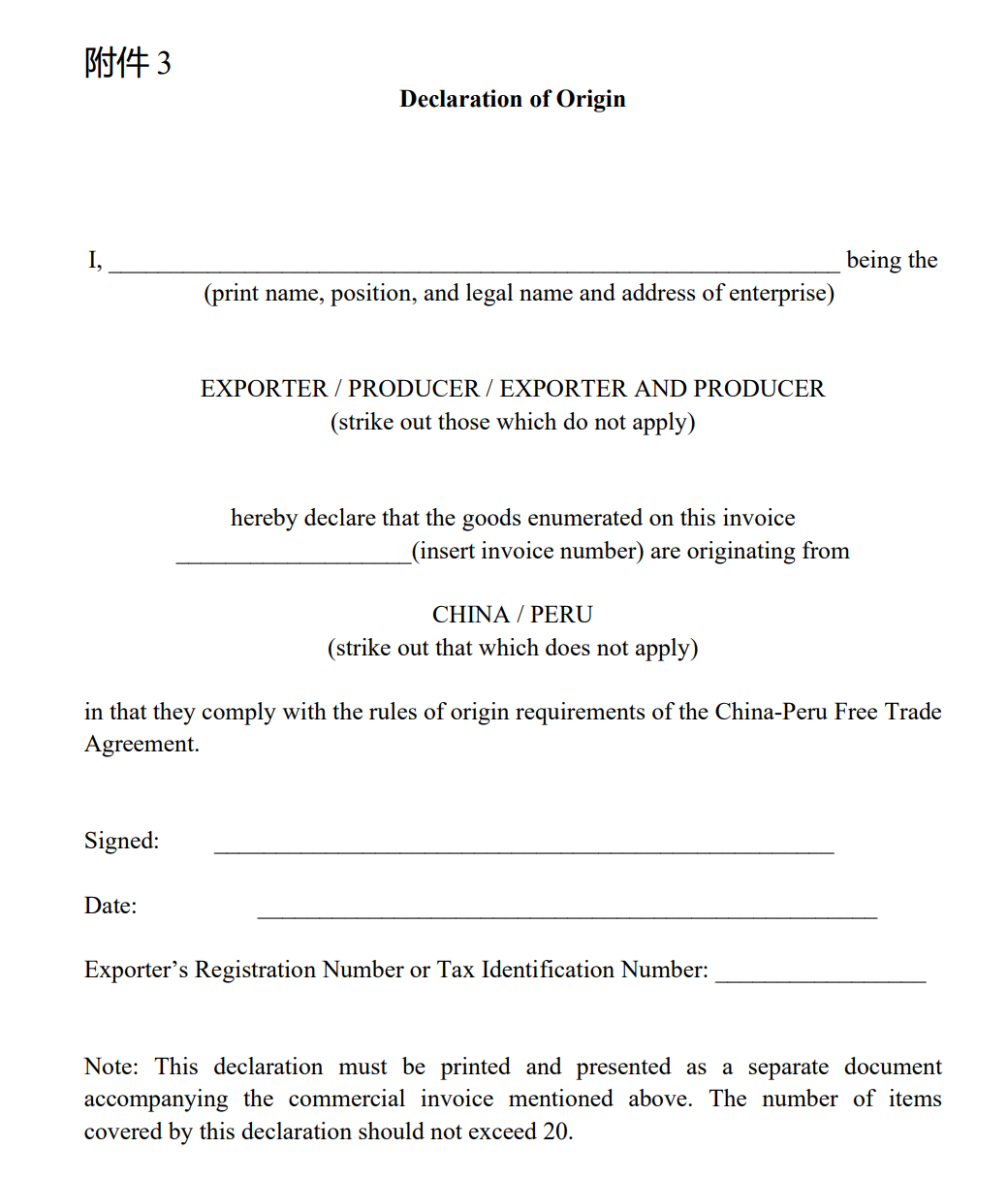

英語による原産品申告書例

現時点ではRCEPにて使用する原産品申告書の書式は発表されておりませんが

概ね上記のような書式になるものと予想します。

また、正式に決定され次第追加報告させて頂きます。

※RCEPは中国語で”区域全面经济伙伴关系协定”と呼ばれます。

中国における第三者証明(商工会議所等)が発行する原産地証明書の取得方法は

こちらのページが参考になります。

RCEP原産地規則

中国政府によるRCEP解説ページ

原産地規則第三章(日本語)

原産地規則第三章(中国語)

原産地規則第三章(英語)

品目別原産地規則(日本語)

品目別原産地規則(中国語)

品目別原産地規則(英語)

RCEP譲許表(関税率一覧)

RCEPを適用する事によりどれほどの関税削減ができるのか、

また、即時撤廃ではなく段階的なスケジュールを経て関税削減が

行われる場合は譲許表を確認します。

中国政府HPに掲載されていた譲許表へのリンクは以下になります。

日本側譲許表(日本で発生する中国製品輸入に対する関税率)

中国側譲許表(中国で発生する日本製品輸入に対する関税率)

(当記事執筆時点ではRCEP未発行ですのであくまでも参考となります。)

中国側での事前教示申請

日本から輸出する品目が中国においてどのHSコードに分類されるかを

事前に特定する事は困難です。

そのため、中国側においてHSコードの事前教示を申請する場合は

中国側の代理人等に以下のページを参考にして申請代行をお願いする事を

お勧めします。