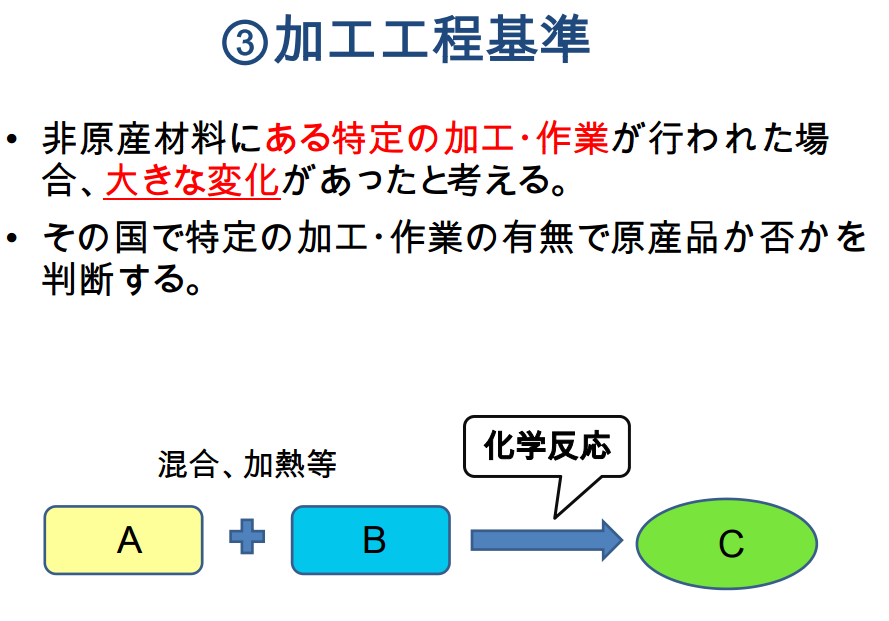

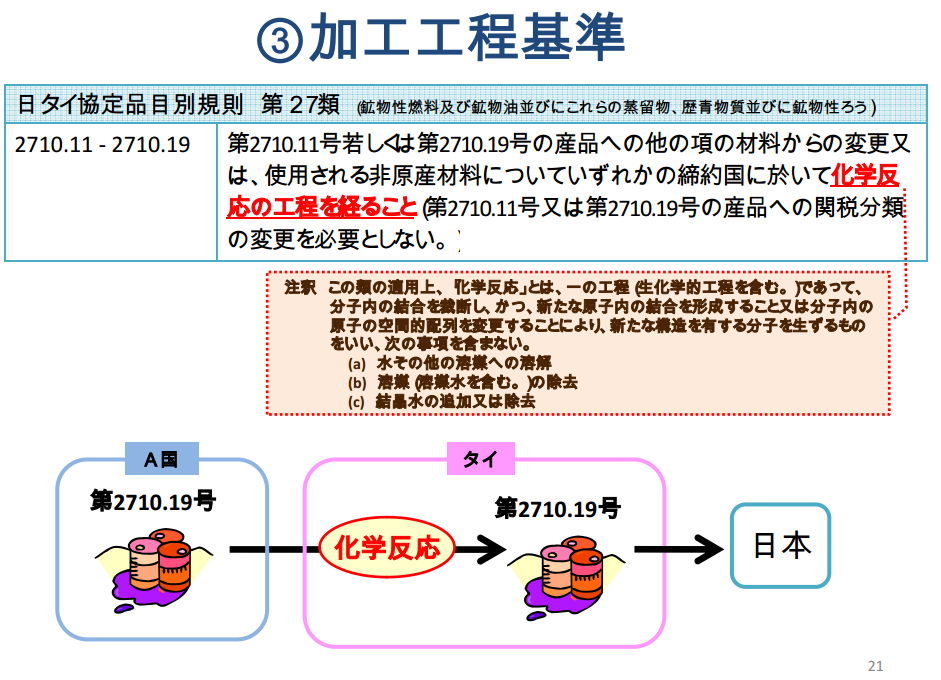

累積とはFTA/EPA締約国がもう一方の締約国から提供された原材料を

自国の原材料とみなす制度です。

以前一般特恵関税での累積の説明を行いましたが

FTA/EPAでは内容が異なりますのでご注意ください。

以下は日タイFTA/EPAで累積を使用した例です。

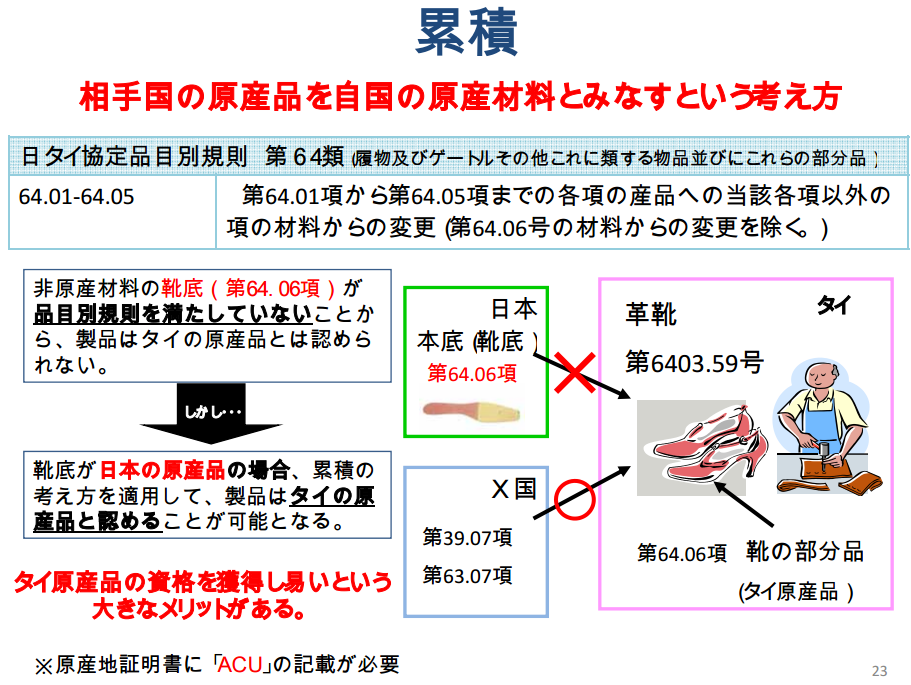

上記の例では日タイFTA/EPAを利用して革靴を特恵関税適用で

日本に輸入しようとするパターンです。

革靴の原産がどこになるかという事が焦点となっており、

実質的変更基準の品目別分類規則を見ると

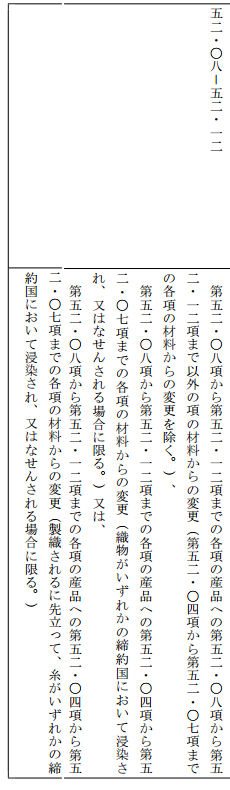

革靴(HSコード6403.59)の場合は以下のような規定になります。

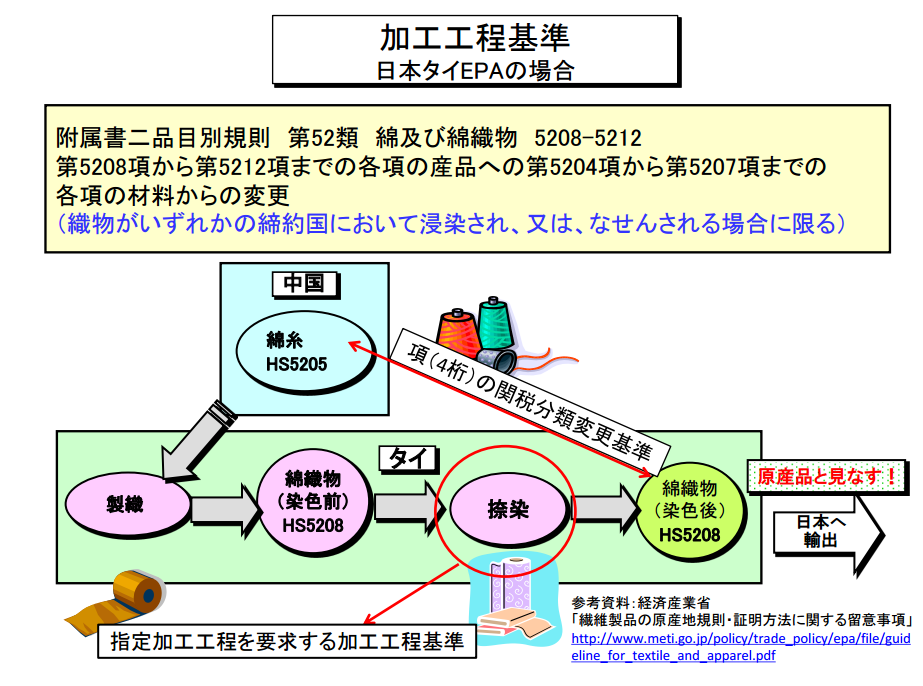

第64.01項から第64.05項までの各項の産品への

当該各項以外の 項の材料からの変更

(第64.06号の材料からの変更を除く。)

つまり第三国から原料を輸入して作るのであれば

項の変更(HSコード頭4桁)の変更があればよいという事になります。

但し、項の変更であっても6406からの変更は不可となります。

上記の例で見るとX国から輸入した原料(HSコード3907と6307)は

完成品の6403とは項(HSコード頭4桁)が異なりますので

この2つの原料は品目別分類規則を満たします。

しかし、日本からの原料である靴底はHSが6406であるため、

原産地規則にある”6406からの変更は不可”という規定にひっかかり

通常この靴底は非原産材料となるのですが

この原産材料は日本から来たものであるため

日タイFTA/EPAの締約国の原料は自国の物とみなす累積

という制度を使えばこの原料(HS6406の靴底)も

タイの原産品としてカウントが可能となります。

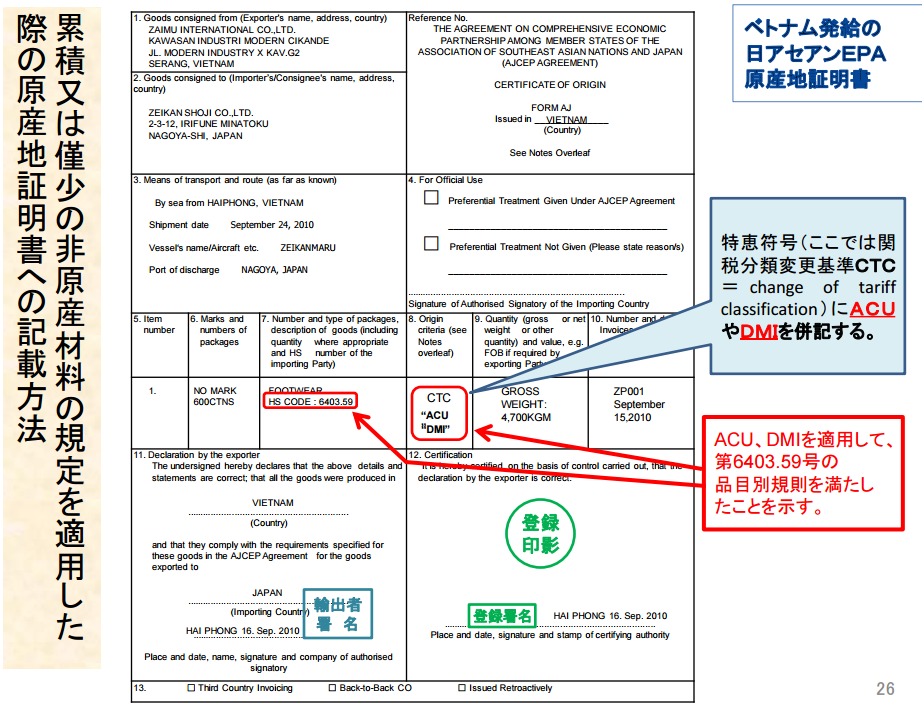

非原産材料を累積の制度を使って原産品としてみなすには

原産地証明書の8欄目に”ACU”の記載が必要ですので

参考にしてください。

日本貿易関係手続簡易化協会による「特恵原産地規則における累積制度」が

累積制度をスライドでわかりやすく解説しておりますので参考にして下さい。