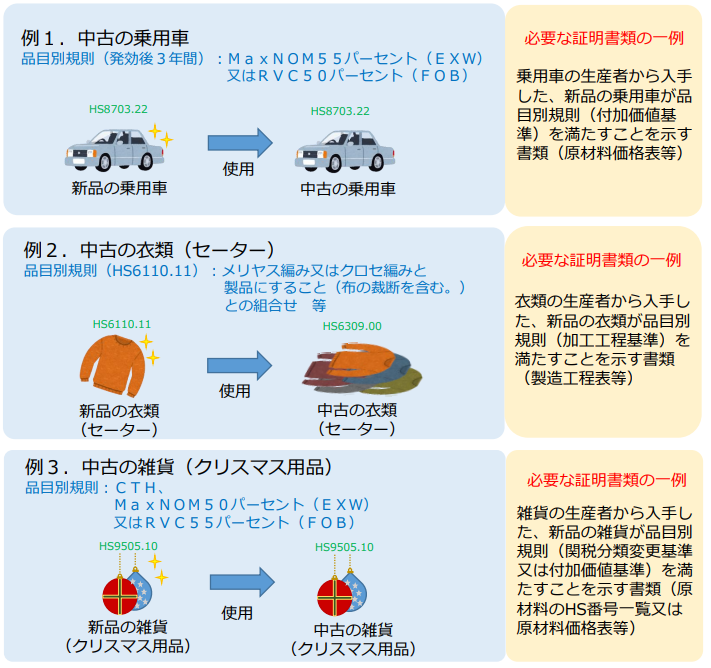

EPAを適用して中古品がEPA協定上の原産品として認められ、適切に

関税削減を行うにはどの点に注意する必要があるのか、中古品を輸入

する場合にどのように原産性を証明できるのかが問題となります。

結論としては「新品の生産の時点でEPA協定原産品であり、かつ、

使用中にもその原産性が失われていない事」を証明する事で中古品

であってもEPAを適用して関税削減を行う事は可能です。

但し、現実問題として中古品を直接製造した製造者を遡って特定し、

原産性を証明する資料を入手する事は困難かと思います。

製造者も当該品目を中古品として入手した者に対し、原産性を証明する

書類等の発行を義務づける根拠はありません。

中古品に対してEPAを適用した関税削減を行う場合は、新品製造時の

原産地証明ができるかどうかをよく検討する必要があります。