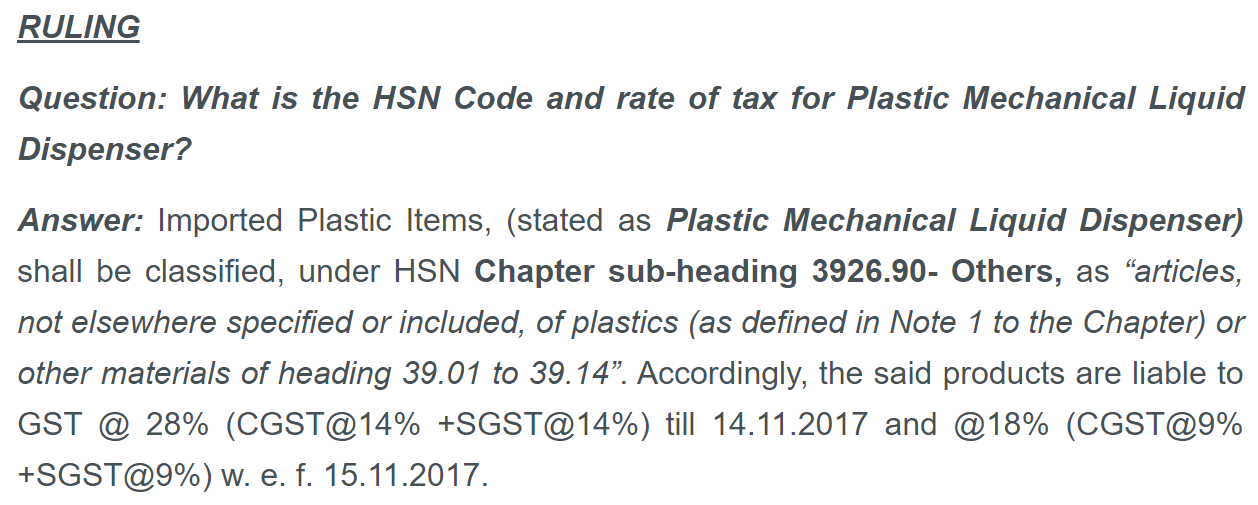

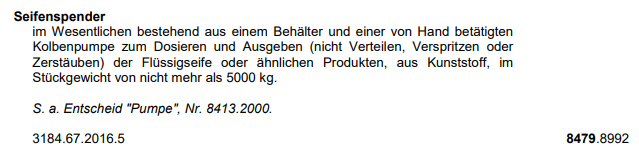

PVCとポリエステル生地の組み合わせによるのプールラウンジャーのHSコードは繊維製品か(HS:6307)あるいはプラスチック製品なのか(HS:3926)?

アメリカの税関(CBP)による分類事例を紹介します。 “HQ H298313”

出典:amazon.com ©AQUA-LEISURE INDUSTRIES, INC.

品目詳細

当該プールラウンジャーは約1m程度のサイズでPVCの浮きとポリエステル生地の

混合物品となっております。

PVCの重量は全体重量の30%、価額は総額の16%となっており、

ポリエステル生地重量は全体重量の70%、価額は総額の84%となっております。

PVCが浮きの役割となり、生地が利用者の体をサポートする形になります。

米国税関はこれを繊維製品に分類(HS:6307) NY N270096.

6307 その他のもの(ドレスパターンを含むものとし、製品にしたものに限る。)

* * *

6307.90 その他のもの

輸入者Aqua Leisure Industries はプラスチック製品であると主張(HS:3926)

3926 その他のプラスチック製品及び第39.01項から第39.14項までの材料

(プラスチックを除く。)から成る製品

* * *

3926.90 その他のもの

1.税関側の意見

本品はPVCとポリエステル生地の混合物品であり、PVCの重量は全体重量の

30%、価額は総額の16%となっており、ポリエステル生地は全体重量の70%、

価額は総額の84%となり、生地がユーザーの体を支える役割を担っているが、

PVC製の浮きの存在もまた重要であり、どちらが重要な要素であるかを判断

する事は適切ではない為、通則3(c)を適用し、後列のHSコードを適用する

事とし、3926と6307では6307が後列であるため本品は6307に分類する。

出典:NY N270096.

2.Aqua Leisure Industries側の意見

輸入者であるAqua Leisure Industriesは裁判所Court of International Trade (“CIT”)

の判例Swimways Corp. v. United Statesを持ち出し、本品に類似する品目がPVC

製の浮きの方が重要であるという判断で3926に分類された事例があると主張し、

NY N270096における6307への分類を見直すよう税関に要求。

3.裁判所意見

Court of International Trade (“CIT”)の判例Swimways Corp. v. United Statesにおいて

裁判所は同種の貨物において以下のように意見を述べました。

本品にとってPVCの浮き、ポリエステル生地の両方とも重要である事は明白で

はあるがPVCの浮きがある為に本品は水面に浮く為、「浮き」こそが主要な機能

である。

結論

上記裁判所の判断により、本品の重要な要素はPVC製の浮きという事に

なり、HSコード3926に分類される事となり、米国税関は事前教示N270096を

撤回する事になりました。

出典: CUSTOMS BULLETIN AND DECISIONS

著者意見

本品のPVCの重量は全体重量の30%、価額は総額の16%となっており、

ポリエステル生地は全体重量の70%、価額は総額の84%となっております。

そして通則の3(b)(VIII)では

「重要な特性を決定するための要素は、物品の種類によって異なる。

例えば、その材料若しくは構成要素の性質(容積、数量、重量、価格等)

又はその物品を使用する際の構成材料の役割によって決定することになる。」

とある事から一見6307への分類が妥当であると考えました。

しかし、それでもどちらが重要かが判断できないというのであれば

通則3(c)を適用してHSコードの数字上の配列において最後となる項である

6307に分類するのが良いのではないかと個人的には考えます。

そうでないと「浮き」と「繊維」のどちらが重要かという点で国や文化、

審査する人間によって結論がバラバラになり、収集がつかなくなる恐れが

あるからです。

また、「浮かす」事が重要というのは理解できますが、繊維の部分が無ければ

ただの「浮き」になってしまい、それはそれで製品としての役割を果たさない

とも考えますので初回の判断N270096で通則3(c)を用いた分類手法が適していた

のではないかと考えます。

しかし、本事例では輸入者側が自社にとって有利な税率に判断された判例

を税関に持込み、再審査を要求した事により判断を覆す事に成功しました。

恐らくこのような判例が無ければ輸入者側が税関の判断を覆すのは難しか

ったのではないかと考えます。

自社の通関する品目をより有利な関税率が適用されるHSコードに分類させる

にはこのように過去の判断事例をくまなく調査する事が重要かと考えます。

ちなみにですが他国におけるプールラウンジャーのHSコード分類事例を

調べてみますと100%プラスチック製の場合は3926に分類されるかと思いきや

9503のおもちゃに分類されている事例もありました。

様々な議論を呼びそうな品目である為、輸入前に事前教示事例調査は

入念に行ったほうが良さそうです。