自動車用アームレストを製造する際に使用するプラスチック原料等を

EPA非締約国から調達する場合に、完成品である車用アームレストが

輸出先において関税削減の対象となるEPA締約国の原産品としてみな

されるかどうかという点について当該車用アームレストのHSコード

が自動車の附属品になるかどうかを検討します。

HSコード分類の際に検討する問題点

車用アームレストのHSコードが自動車付属品である8708.29となる場合、

非締約国から調達した「プラスチック原料」から加工して製造されて

いればHS39からHS87へと変更されている事になる為、原産地規則を

満たしやすいと考えます。

しかし以下の「プラ製自動車内張品取付具のHSコードは部分品になるか」

という記事にてプラスチック製の自動車部分品はHS3926.30に分類される

場合もあるという事例を紹介させて頂きました。

そこで車用アームレストがHS8708.29の自動車付属品に分類されるのか

HS3926.30のプラスチック製自動車部分品に分類されるのかを検討

してみます。

通則と部注の規定からHSコードを特定

当該「車用アームレスト」が自動車の付属品になるかどうかは

自動車附属品のHSの属する17部の注規定を確認します。

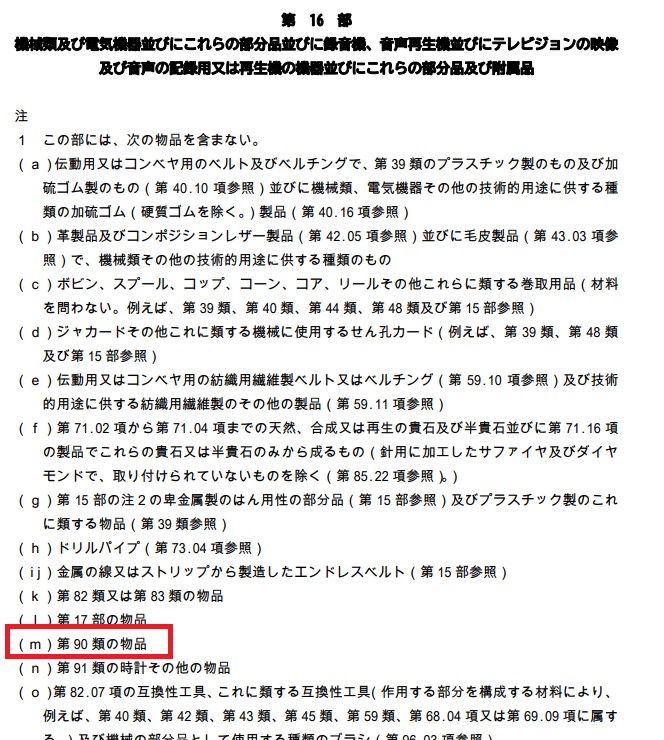

17部の注2には

「部分品」及び「部分品及び附属品」には、次の物品を含まない。

という除外規定があり、その中の(b)に以下のような定義があります。

プラスチック製のこれに類する物品(第 39 類参照)

この規定を見ると例え自動車専用の部品であってもそれがプラスチック製

である場合は自動車部品のHSの属する17部からは除外される場合もあり得

るという事になります。

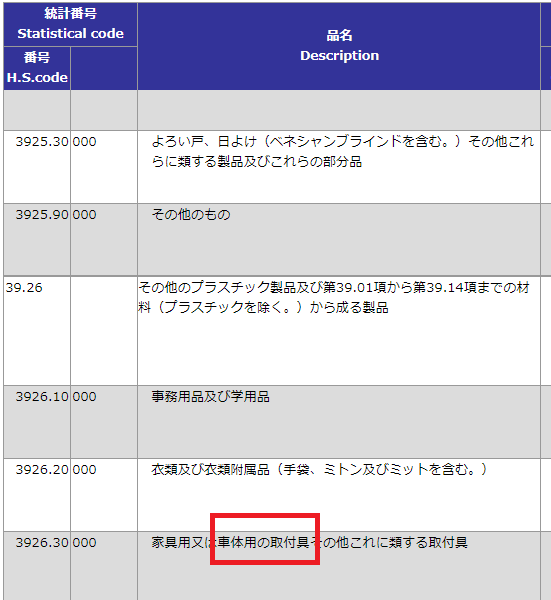

そこで39類の分類を確認すると「自動車用の取付具」という分類を見つけ

る事ができます。

しかし、車用アームレストは取付具とは異なりますので、この39類には

属さないと考えるのが自然かと考えます。

次に、第17部総説(III)を見ると以下のような品目は

17部の自動車付属品に分類されないとする除外規定がございます。

装飾用のビーズストリップで製品にしたもの、ヒンジ、ドアの取手、

支え棒、足掛け及び窓開閉装置、ナンバープレート、国籍プレート等

(卑金属製の物品は 83 類に属し、プラスチック製のこれに類する物品は

39 類に属する。)

アームレストは特にここで指定はありませんので自動車用付属品のHS

に属する17部から除外されることは無いという結論になります。

そこで改めて第17部総説(III)にある自動車用付属品に含まれるものの要件

を確認します。

(a)この部の注2の規定により除外されているものでないこと

(b)86 類から 88 類までの物品に専ら又は主として使用するものであること

(c)この表の他の類において、より特殊な限定をしているものでないこと

(a)は先ほど確認しました、(b)は87類の自動車に主として使用する事が明らか

であり、(c)に関しては他の類をくまなく探さなくてはならないのでここを

立証するのは極めて手間のかかる作業ではありますが特に他の類に該当する

という事は無いという結論になります。

その為、アームレストは17部の自動車用付属品(HS8708.29)に分類される事に

なります。

関税監査官による事前教示

車用アームレストの品目分類は日本税関の事前教示に照会事例があり、

自動車用付属品に分類されました。

登録番号 116005445

税関 名古屋

処理年月日 20161125

一般的品名 自動車用アームレスト型カバー

税番 8708.29-000

貨物概要 自動車用コンソールボックスの上部トレイに取り付ける

アームレスト型カバー

性状:特定車種のコンソールボックスの蓋部分の上部トレイにはめ込み、

ベルクロファスナーで留めることができる。ベルクロファスナーが取り

付けられているサイドの耳には、カード収納ポケットを有する

材質:(表)PVC100%、(中)ポリウレタン100%、

(裏)ポリエステル100%

サイズ:縦400mm×横185mm×厚さ70mm

用途:車内アクセサリー

運転席及び助手席の間にあるコンソールボックスの上部トレイに

マジックテープで固定して使用

分類理由

本品は、自動車のコンソールボックスの蓋に取り付けるアームレスト

型カバーとして照会があった物品である。

本品は、その性状等から、特定車種の自動車のコンソールボックスに

適合した形状であると認められるため、関税率表第17部注3、

同表解説第17部総説(III)、同表第87.08項及び同表解説

第87.08項の規定により、自動車に専ら又は主として使用する

附属品として、上記のとおり分類する。

また、米国税関(CBP)においても似た事例がございますので

参考にしてください。

EPA関税削減の為の関税分類変更基準

関税分類変更基準においては非原産材料のHSコードと製品のHSコードは

できるだけ離れている方が原産地規則を満たしやすくなります。

本事例の場合、締約国での加工によって39類から87類にHSコードの頭2桁

が変更となる為、特恵関税率を適用するための関税分類変更基準を満たし

やすいと考えますが、アームレストをプラスチック製品の39類に分類

してしまうとHSは近くなってしまうため、(非締約国から調達した部品と

締約国内で製造した完成品のHSの頭数桁が同じになる)関税分類変更基準

において不利になる可能性があります。

また、アームレストを製造する際に使用する非締約国から調達した原料が

そもそも自動車部分品や付属品に分類される場合は関税分類変更基準を

満たさない可能性があります。

本事例では自動車付属品のHSコードに分類される事になりましたが、

自動車部分品や付属品であってもプラスチック製である場合は39類に

分類される品目もございますので注意が必要です。