自動車部品として分類されるフロントピラー一式(HS8708.29)を製造する

際に使用するプラスチック製の「内張品取付具」をEPA非締約国から

調達する場合に、完成品であるフロントピラーが輸出先において

関税削減の対象となる締約国の原産品としてみなされるかどうかと

いう点について当該「内張品取付具」のHSコードが自動車の部分品

になるかどうかを検討してみます。

HSコード分類の際に検討する問題点

フロントピラーのHSコードが8708.29となる場合、「内張品取付具」が

当該フロントピラーの部分品となれば同じHSである8708.29に分類され

る可能性があります。

当該「内張品取付具」は製品であるフロントピラーに設置するように

設計されたものであるため、フロントピラーの部分品として分類する

と考えられるケースもあるかもしれませんが、そのように分類すると

HSコードが共通となる為関税分類変更基準においては不利な分類と

言える為、当該「内張品取付具」が自動車の部分品であるHS8708.29に

分類されるかどうかについて更に深く検討してみる必要があります。

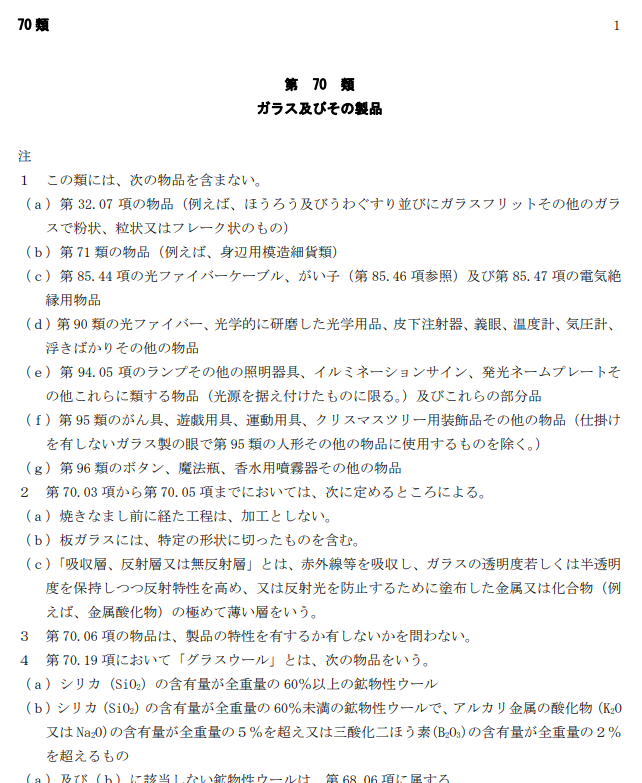

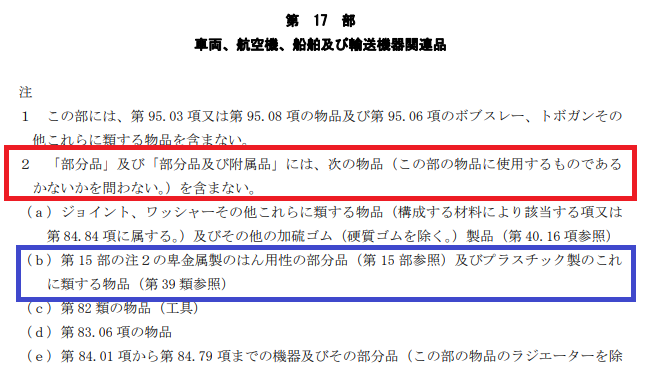

通則と部注の規定からHSコードを特定

当該「内張品取付具」がフロントピラーの部分品になるかどうかは

フロントピラーのHSの属する17部の注規定を確認します。

17部の注2には

「部分品」及び「部分品及び附属品」には、次の物品を含まない。

という除外規定があり、その中の(b)に以下のような定義があります。

プラスチック製のこれに類する物品(第 39 類参照)

この規定を見ると例え自動車専用の部品であってもそれがプラスチック製

である場合はフロントピラーのHSの属する17部からは除外される場合も

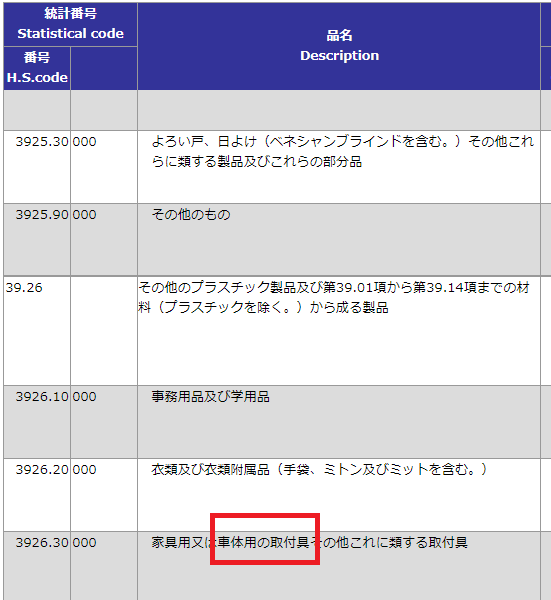

あり得るという事になる為、39類の分類を確認すると「自動車用の取付具」

という分類を見つける事ができます。

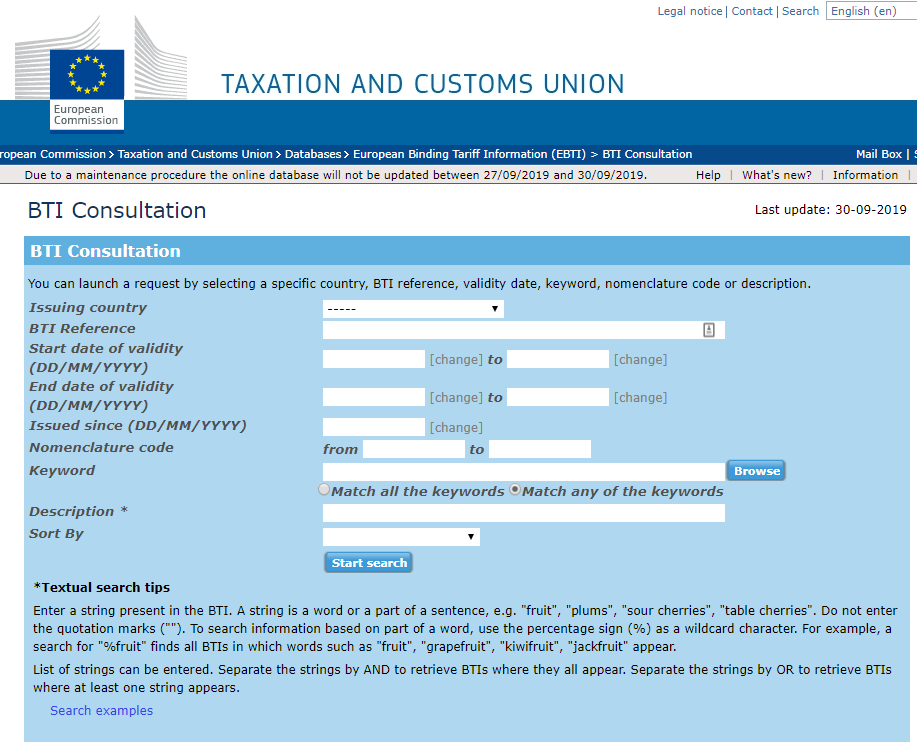

その他HS3926.30に分類されるプラスチック製自動車用取付具イメージ

として以下のようなものがあります。

出典:EU TAXATION AND CUSTOMS UNION

また、その他にも第17部総説(III)を見ると以下のような品目も

自動車部品に分類されないとの規定がございます。

装飾用のビーズストリップで製品にしたもの、ヒンジ、ドアの取手、

支え棒、足掛け及び窓開閉装置、ナンバープレート、国籍プレート等

(卑金属製の物品は 83 類に属し、プラスチック製のこれに類する物品は

39 類に属する。)

どれも自動車専用部品であるため、どうしてもHS8708の自動車部品に

分類するものかと考えがちですが39類のプラスチック製品に分類される

場合もございます。

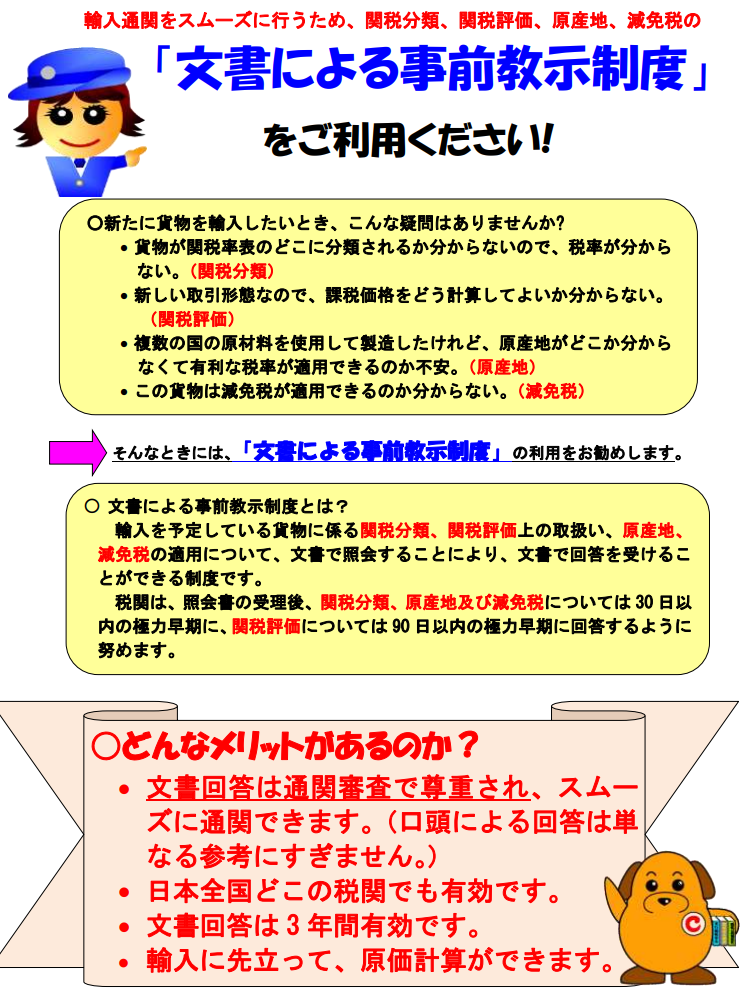

関税監査官による事前教示

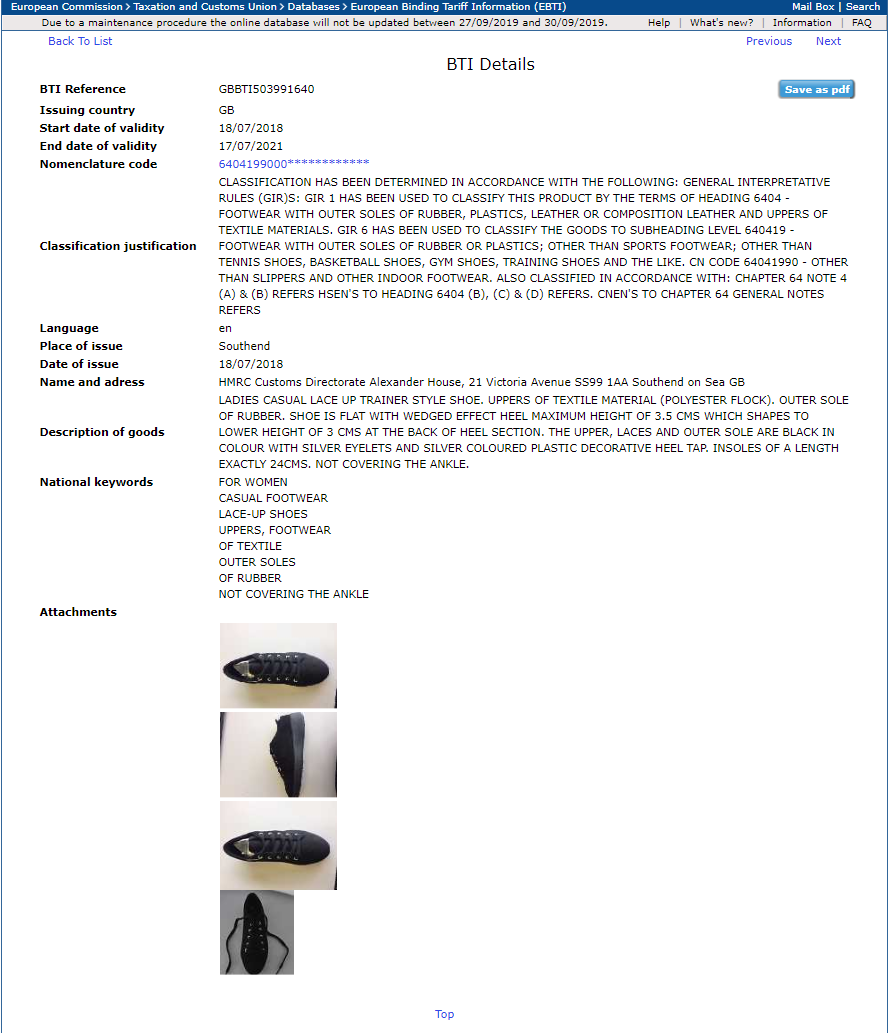

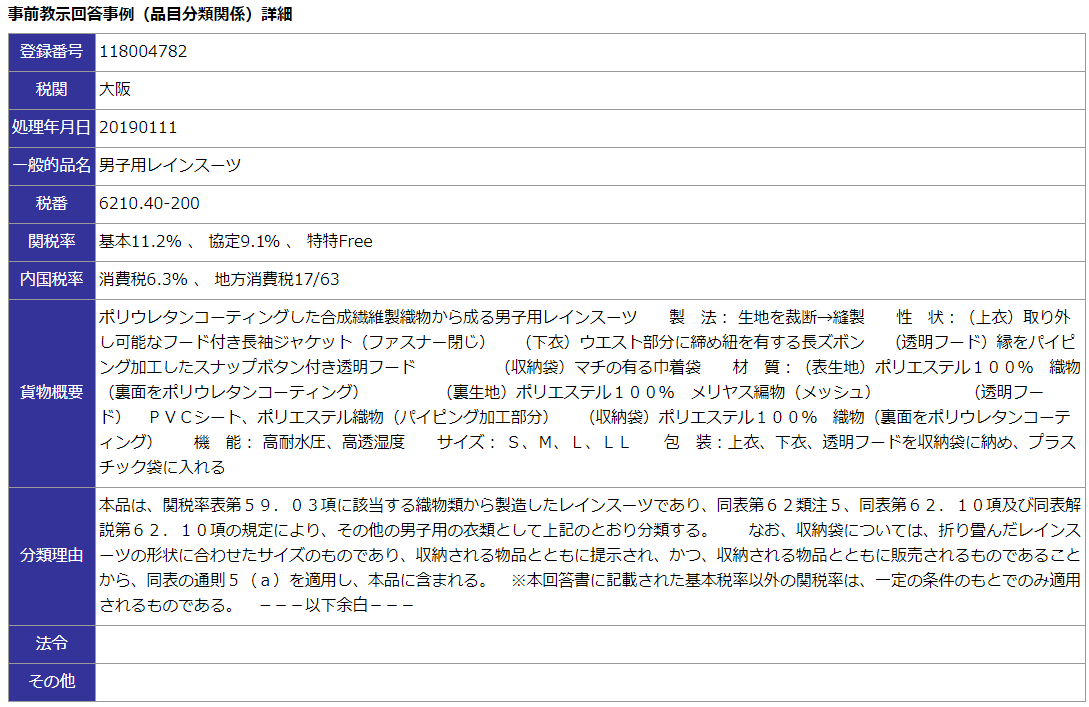

このような内張品取付具の品目分類は日本税関の事前教示に照会

事例があり、フロントピラーの部分品には分類されず、HSコード

3926.30 の「プラスチック製の車体用取付具」に分類されました。

登録番号 116005430

税関 横浜

処理年月日 20161118

一般的品名 プラスチック製車体用取付具

税番 3926.30-000

貨物概要

自動車の車体に内張品を固定するプラスチック製の部品

材質:ポリアセタール

製法:射出成形

性状:自動車の車体(フロントピラー)内板に内張品を固定する

プラスチック製の部品

サイズ:高さ28mm×幅20mm×長さ24mm

用途:自動車のフロントピラー内張品を固定する

分類理由

本品は、自動車の車体に内張品を固定するためのプラスチック製品であり、

その性状から、関税率表第15部注2の卑金属製のはん用性の部分品に類

するプラスチック製の取付具と認められることから、同表第17部注2

(b)の規定により、同表第17部から除外される。

したがって、本品は、プラスチック製の車体用取付具として、同表第

39.26項及び同表解説第39.26項の規定により、上記のとおり

分類する。

EPA関税削減の為の関税分類変更基準

関税分類変更基準においては非原産材料のHSコードと製品のHSコードは

できるだけ離れている方が原産地規則を満たしやすくなります。

本事例の場合、締約国での加工によって39類から87類にHSコードの頭2桁

が変更となる為、特恵関税率を適用するための関税分類変更基準を満たし

やすいと考えますが、「内張品取付具」をフロントピラーの部分品として

HS8708に分類してしまうとHSは共通となってしまうため、(非締約国から

調達した部品と締約国内で製造した完成品のHSが同じになる)関税分類変

更基準において不利になる可能性があります。

本当に自動車部分品のHSコードに分類されるのかどうか、他の類への分類

される余地の有無を検討する事は関税削減において非常に重要です。