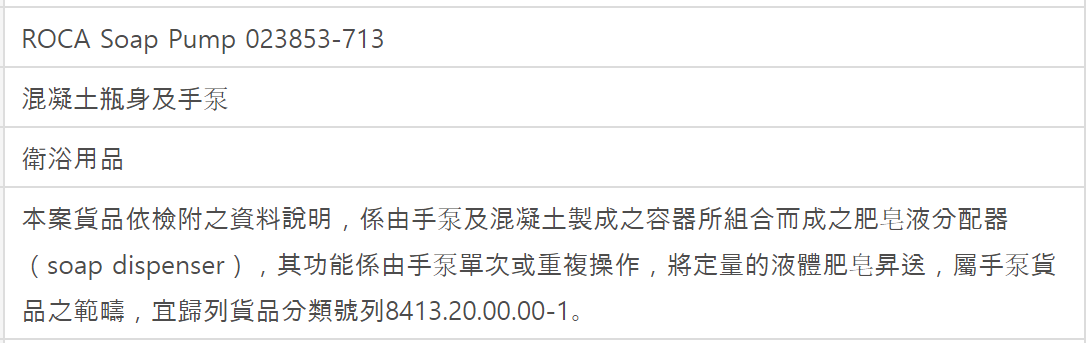

登山やウォーキングに使用されるトレッキングポールのHS分類は一見HS:9506の

身体トレーニングに使用する物品に分類されそうなイメージがありますが(個人的に)

米国税関での事前教示では実際にHS:9506に分類されました。(N016801,N010380)

しかし、ドイツ税関でのHS分類事前教示では6602の「杖」の仲間に分類されてい

ます。以下参照。

| Item image |  |

|---|---|

| Issued Country | German customs |

| Reference | DEF-3485-05-1 |

| Issuing date | Sept. 13, 2005 |

| Item name | Walking stick |

| Classified HS code | 660200 |

| Details & Customs Opinion | Walking stick pair with additional removable rubber pads (according to a resolution: “”Nordic Walking Fitness Walking Stick””, see photo) walking sticks – from (according to supplementary application information) aluminum – telescopically adjustable in height (according to scale data: 110 – 140 cm) Packaged in pairs in a clear transparent plastic film -, – with handles made of cork – with straps of textile materials, – with floor plates (not installed) and rubbers – with interchangeable covers (rubber buffer) for the pole tips of rubber – not hand made, |

米国税関とドイツ税関で意見相違がありましたが、最終的には米国税関が事前教示

内容を取り消し、トレッキングポールをHS:6602の「杖」に再分類する事になりま

した。

どのような経緯でHS分類の変更があったのか、以下の海外向けの記事で解説しまし

たので是非ご覧下さい。