2017年11月7日茂木経済再生相はベトナム・ハノイにて

チャン・ダイ・クアン国家主席と会談をし、クアン氏がTPP11について

大筋合意への決意を表明したとの事で交渉はまた前進したようです。

茂木氏は記者団に対し、「国家主席から必ず大筋合意をしたい」という

意思表明を受けたと報告をした模様です。

上記の事からベトナムはTPP11に対して積極的である事がわかりますが

前回紹介した繊維製品に対する原産地規則に関しての問題はまだ

残っている為、まずはこの部分をどうにかしないと

大筋合意までの道のりは暗礁に乗り上げる可能性があります。

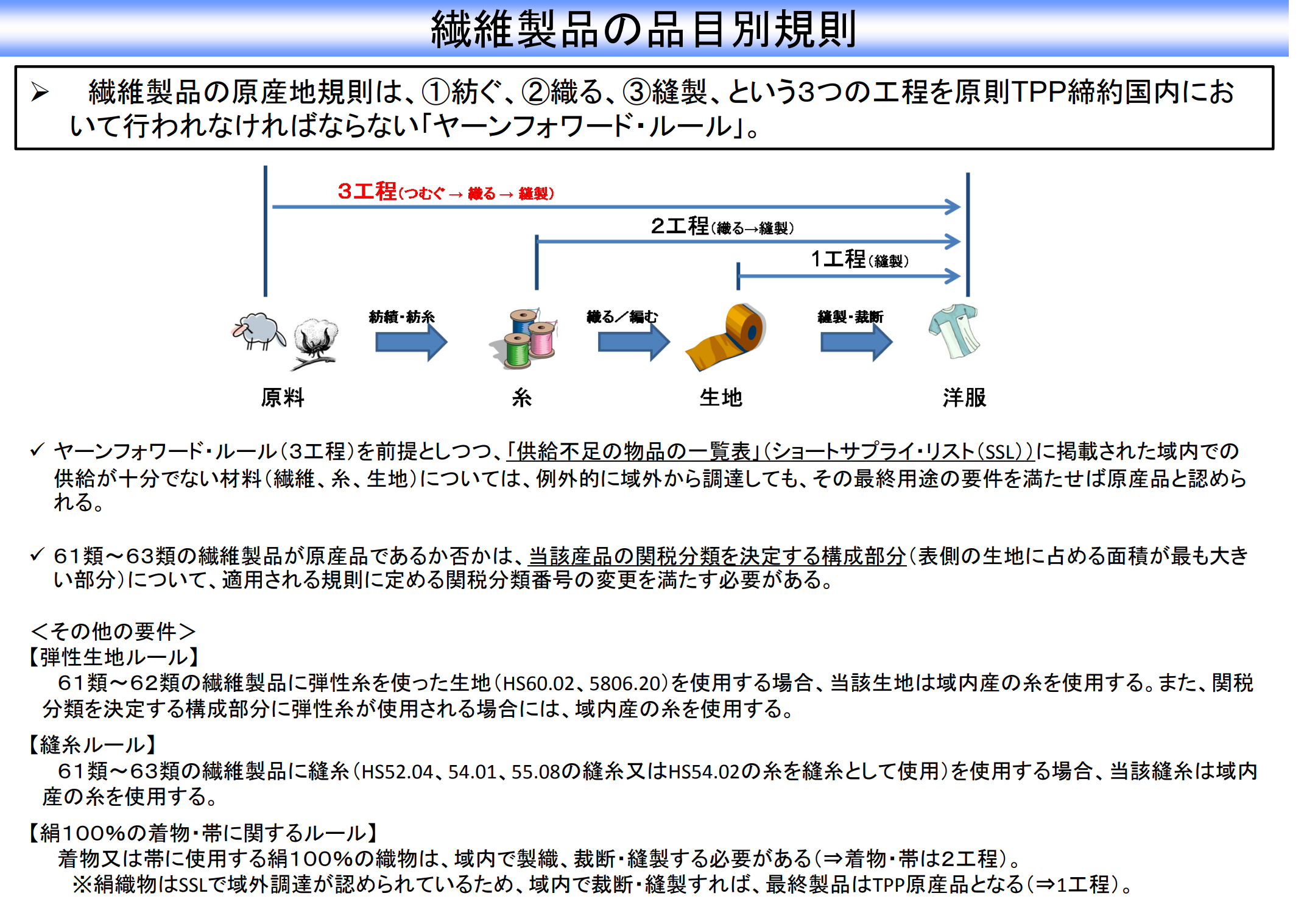

TPPの原産地規則は基本的には全国一律ではありますが

特定の国だけに通用する原産地規則の例外措置を設定する事は

可能かと思われます。

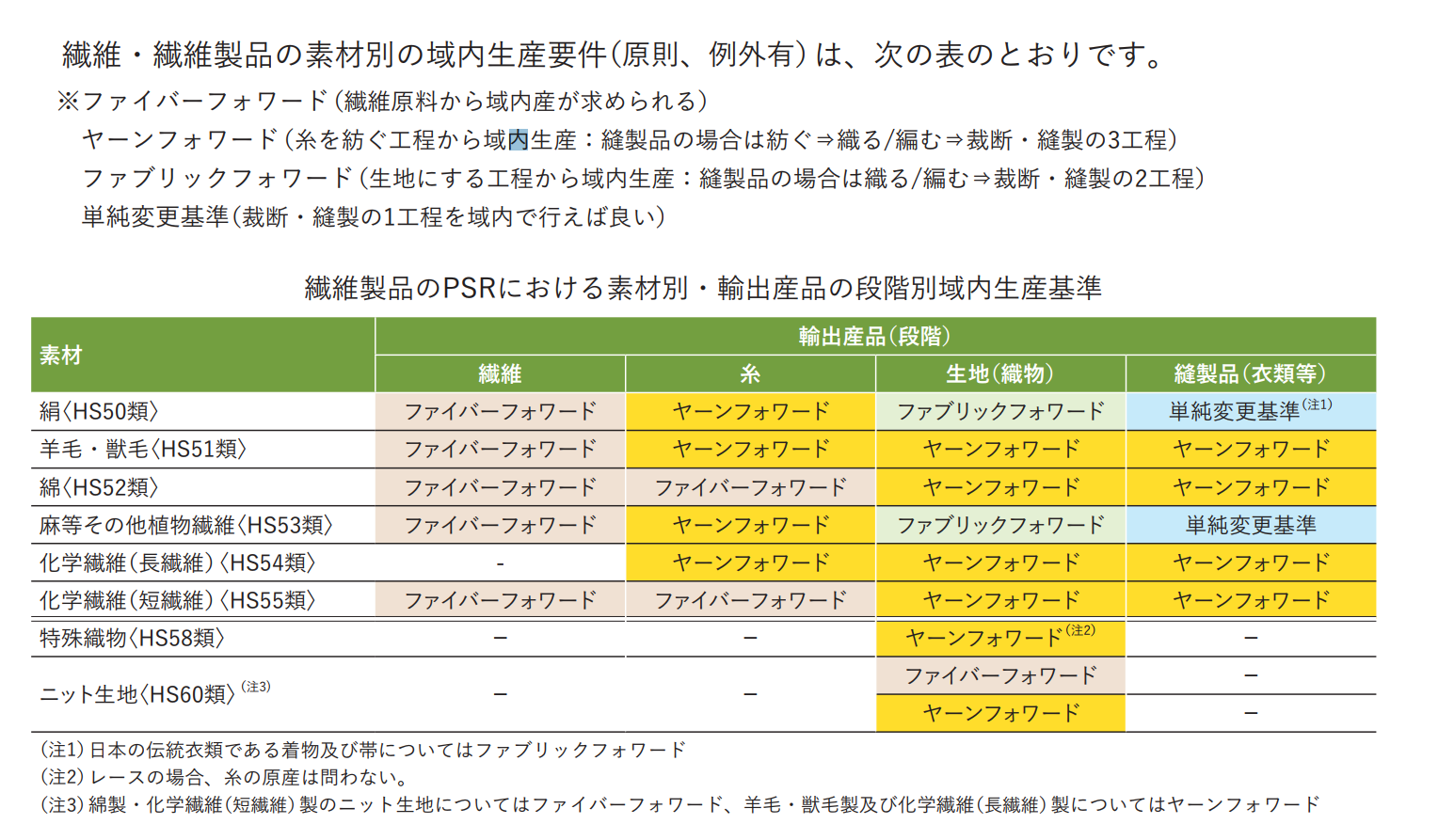

例えばTPP協定文内の繊維製品の原産地規則には以下のように

日本の伝統的な着物、帯に例外措置があります。

日本向けの着物、帯に関しては他国とは異なる日本独自の原産地規則が

設定されており、他国の物よりも厳しい「ファブリックフォーワード」

による製造が必須です。

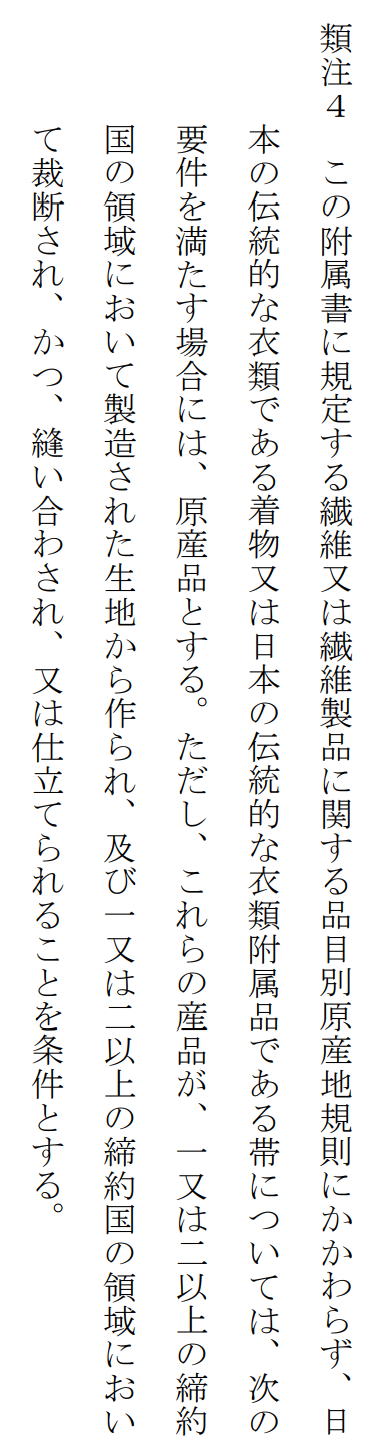

ニュージーランド政府によるTPP協定文ANNEX 4-A – 12を見ると

以下のような記述があります。

Chapter Note 4:

Notwithstanding the textile and apparel specific rules of origin set out in this

Annex, the traditional Japanese garment, kimono, or garment accessory, obi,

satisfying the following requirements, is an originating good, provided that the

good is made with fabrics produced in the territory of one or more of the Parties,

and is both cut and sewn or otherwise assembled in the territory of one or more of

the Parties.

日本に対して輸出する着物、帯に特別な原産地規則があるなら

ベトナムにも特別な原産地規則を設定しろと言われるかもしれませんね。