服に関しましてはどこの国でもある程度の関税がかかります。

日本の関税率も高めで10%前後となっております。

輸入であろうとも相手国での輸入であろうとも

特恵関税の適用の可否は気になるところです。

では日本への服の輸入における特恵関税適用例を紹介します。

凄まじい文字数の為読むのをためらうかもしれません。

上記スライドの内容を細かく分解して解説していきます。

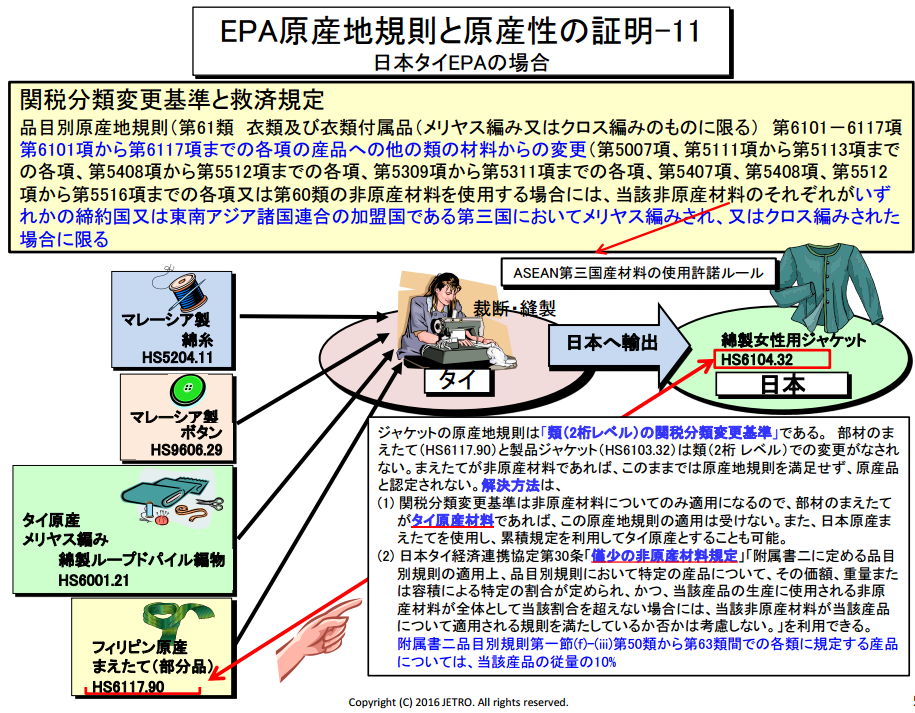

まず基本として原産地規則の確認をします。

輸入する貨物は女性用の編み物のジャケットですので

HSコードは6104.32となります。

HS6104.32の原産地規則は以下のようになります。

第六一・〇一項から第六一・一七項までの各項の産品への他の類の材料からの変更(第五〇・〇七項、第五一・一一項から第五一・一三項までの各項、第五二・〇八項から第五二・一二項までの各項、第五三・〇九項から第五三・一一項までの各項、第五四・〇七項、第五四・〇八項、第五五・一二項から第五五・一六項までの各項又は第六〇類の非原産材料を使用する場合には、当該非原産材料のそれぞれがいずれかの締約国又は東南アジア諸国連合の加盟国である第三国においてメリヤス編みされ、又はクロセ編みされた場合に限る。)

はい、こちらも読む気がしませんね、

そうなんです服系の原産地規則は非常に難解なのです。

でもコツをつかめばそんなでもありません。

シンプルに考えればFTA/EPA締約国のタイから輸入した服は

特恵関税適用の対象となりますが、

その服の原料のいくつかが外国産という事なので

これらを使用しても服はタイ産と認められるかが焦点となります。

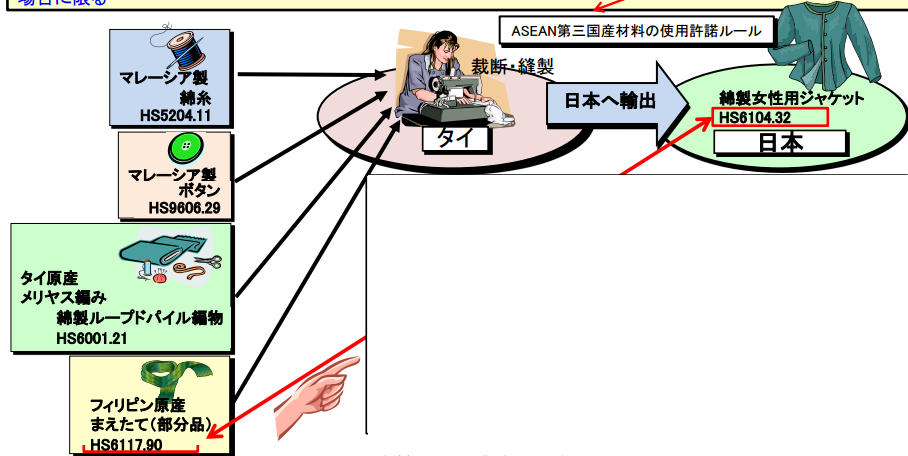

綿糸、ボタン、まえたての3つがタイ以外の国から調達されております。

これら第三国の原料を使用してタイ産と認められるのでしょうか?

では先ほどの服の原産地規則の赤色の部分をご覧ください。

第六一・〇一項から第六一・一七項までの各項の産品への他の類の材料からの変更(第五〇・〇七項、第五一・一一項から第五一・一三項までの各項、第五二・〇八項から第五二・一二項までの各項、第五三・〇九項から第五三・一一項までの各項、第五四・〇七項、第五四・〇八項、第五五・一二項から第五五・一六項までの各項又は第六〇類の非原産材料を使用する場合には、当該非原産材料のそれぞれがいずれかの締約国又は東南アジア諸国連合の加盟国である第三国においてメリヤス編みされ、又はクロセ編みされた場合に限る。)

これは完成品のHSコードが6101から6117までであれば

第三国の原料を使用していても

その第三国の原料のHSと製品のHSの類(HSコード頭2桁)の変更

があれば締約国(タイ)での原産品とします。という事です。

先ほどの女性用ジャケットのHSコードは6104ですので

原産地規則にあるHSコード6101から6117までの範囲内です。

ということは第三国の原料のHSコードの頭2桁が変わっていれば

タイ産になるという事です。

という事は

上記2点はマレーシアから調達した第三国の原料ですが

HSコードの頭2桁は52と96である事から

ジャケットのHS頭2桁61から変更されております。

という事でこの2点に関しては原産地規則を満たすという

事になります。

では次に行きましょう

赤字の部分をさらっとご覧ください。

第六一・〇一項から第六一・一七項までの各項の産品への他の類の材料からの変更(第五〇・〇七項、第五一・一一項から第五一・一三項までの各項、第五二・〇八項から第五二・一二項までの各項、第五三・〇九項から第五三・一一項までの各項、第五四・〇七項、第五四・〇八項、第五五・一二項から第五五・一六項までの各項又は第六〇類の非原産材料を使用する場合には、当該非原産材料のそれぞれがいずれかの締約国又は東南アジア諸国連合の加盟国である第三国においてメリヤス編みされ、又はクロセ編みされた場合に限る。)

これは何を言っているかと言いますと

先ほどHSの頭2桁が変更になっていれば原産地規則を満たすと

申し上げましたが、上記の赤色に該当するHSコードの場合は

例外であり、HSの頭2桁の変更だけでは原産地規則を満たさない

という事です。

アラビア数字に直すと

HSコードの5007と5407と5408と60

5111から5113まで

5208から5212まで

5309から5311まで

5512から5516まで

のものは第三国の原料であった場合頭2桁の変更だけでは

原産地規則は満たせません。

では今回使用する原産品を見てみましょう

HSコードは60から始まっておりますので原産地規則の

例外に該当してしまいます。

第六一・〇一項から第六一・一七項までの各項の産品への他の類の材料からの変更(第五〇・〇七項、第五一・一一項から第五一・一三項までの各項、第五二・〇八項から第五二・一二項までの各項、第五三・〇九項から第五三・一一項までの各項、第五四・〇七項、第五四・〇八項、第五五・一二項から第五五・一六項までの各項又は第六〇類の非原産材料を使用する場合には、当該非原産材料のそれぞれがいずれかの締約国又は東南アジア諸国連合の加盟国である第三国においてメリヤス編みされ、又はクロセ編みされた場合に限る。)

でもよく見るとこの綿製ループドパイル織物はタイ産ですので

もともとタイ産という事で原産地規則を満たします。

しかし、もしこれが第三国から調達した貨物であったら

どうなるのでしょうか?

第六一・〇一項から第六一・一七項までの各項の産品への他の類の材料からの変更(第五〇・〇七項、第五一・一一項から第五一・一三項までの各項、第五二・〇八項から第五二・一二項までの各項、第五三・〇九項から第五三・一一項までの各項、第五四・〇七項、第五四・〇八項、第五五・一二項から第五五・一六項までの各項又は第六〇類の非原産材料を使用する場合には、当該非原産材料のそれぞれがいずれかの締約国又は東南アジア諸国連合の加盟国である第三国においてメリヤス編みされ、又はクロセ編みされた場合に限る。)

つまり上記で指定されているHSコードに該当する品は

締約国であるタイか東南アジア諸国連合のどちらかで編まれた物

しか原産品として認めないという事なのです

ここが服系の原産地規則のクリアしにくい難点です。

簡単にいえばほとんどの場合、服の第三国原料で上記HSに該当

する原料であれば糸を輸入して締約国等で編むという形が

一番手っ取り早いという事です。

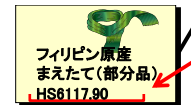

では最後の原料です。

フィリピン産の前立てのHSコードは6117です。

完成品の女性用ジャケットのHSコードは6104ですので

HSコードの頭2桁が変更されておらず、原産地規則を満たせません。

たった一つこの原料があるせいで全てがパアです。

さあどうしましょうと困った時には救済措置を検討します。

ここで使える救済措置はDMI(僅少の非原産材料)です。

僅少の非原産材料解説ページはこちら

この救済措置を使えば少量の非原産材料を非原産材料として

カウントしなくても良いという特例です。

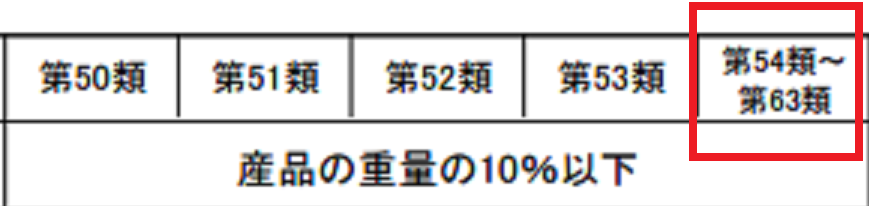

日タイEPAで僅少の非原産材料が使えるリストを見てみましょう

拡大↓

女性ようのジャケットはHSコード6104に該当しますので

上記の表の第54類から第63類の中に該当しますので

フィリピン産のまえたてがジャケットの重量の10%以下であれば

非原産材料とみなされないという事です。

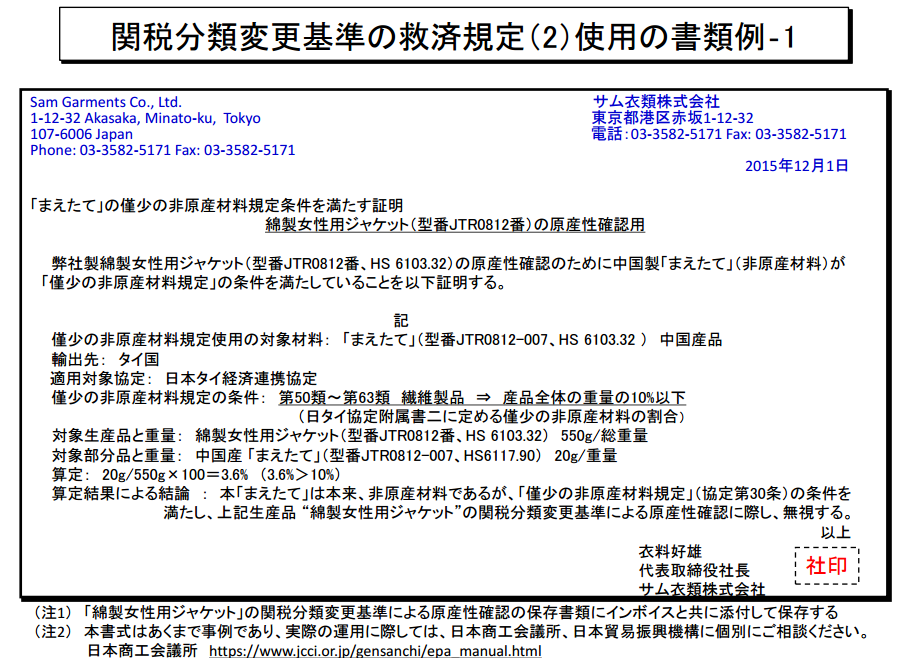

今回の例ではジャケットの重量は550グラム

まえたては20グラムとなっております。

よってまえたてが占める重量は3.6%となり10%を下回り、

原産地規則を満たすという事になります。

この僅少の非原産材料の救済規定を使うには以下のような

原産性確認書類を用意する必要がありますので参考にしてください。

いかがでしたでしょうか?

服の原産地規則はかなりややこしいですが

一度理解すれば次回からはスムーズに判断ができると思います。

服の輸出入を専門としている方は是非この原則をマスターして

よりスムーズな貿易を行っていただければと思います。

コメントを残す