目次

譲許表とは

FTA/EPA締約国から特恵関税の適用を受けて貨物を輸入する場合

その貨物のHSコードの関税率と特恵関税を適用した場合の

関税率を調べる必要があります。

通常の関税率とFTA/EPA特恵関税率は税関HPの

実行関税率表で確認する事ができます。

上記の実行関税率表で特恵関税がゼロになっていれば

特に問題はないのですが、

この税率がゼロでない場合はFTA/EPA締約のルールによって

段階的に下がっていくケースもあります。

年を追うごとに関税率が下がっていき長い年月を経て最終的に

関税がゼロになるパターンもあります。

こういった変動型の特恵税率の場合、将来の特恵税率は

上記の税関HPの実行関税率表では調べる事ができません。

将来どの国に投資するのか、どの国に製造所を設置するのかで悩む際

このような将来の特恵関税率を知る事は非常に重要です。

A国からの関税率は10年後5%に下がるのに対し

B国からの関税率は10年後2%に下がるというのであれば

それに応じた経営、投資戦略が必要になります。

そこで輸入しようとする貨物の特恵税率は今後どうったスケジュールで

下がっていくのかを知るには譲許表を確認する必要があります。

譲許表とは各協定の付属書一と呼ばれるもので

以下のような表になっております。

見た目は品目別分類規則の一覧に似ておりまして

何やら記号が意味を持っていそうです。

これを読み解くのはなかなか難しいのですが

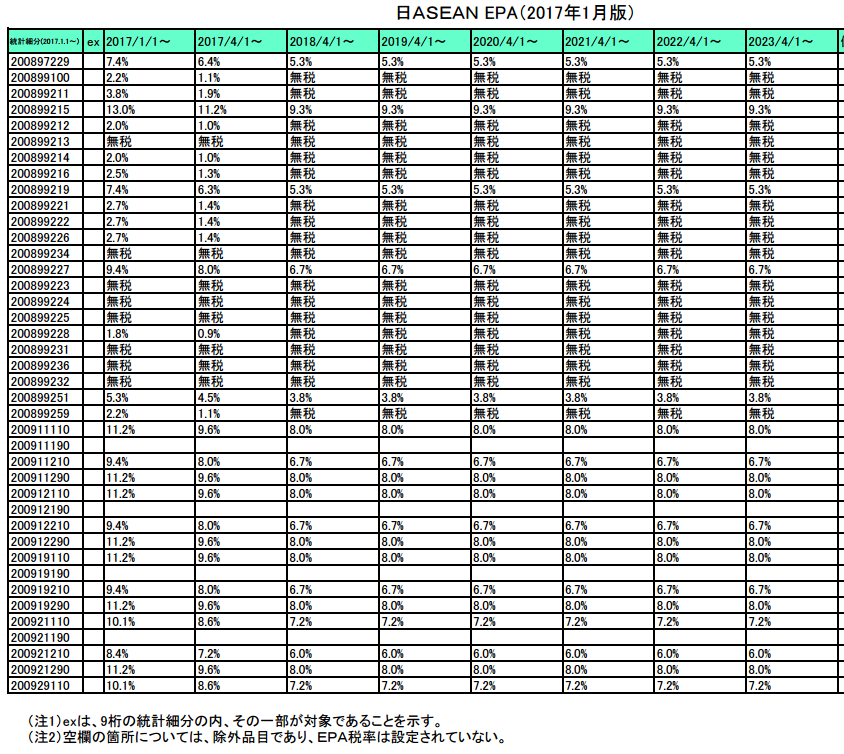

日本の税関は親切にこれを非常にわかりやすいように譲許表を

国別、HS別、期間別にステージング表一覧にまとめてくれています。

以下はその一例です。

一番上の行のHS2008.97-229の品目の税率を見ると

2017/1/1の時点では特恵関税率7.4%が2017/4/1からは6.4%に下がり

2018/4/1以降はずっと5.3%になるという事がわかります。

これを譲許表で確認するとなると非常に難解である為

この一覧を作ってくれた税関職員には敬服します。

上司にこの作業をやれと言われたと思うとゾッとします。

但しこのステージング表一覧で全て解決というわけではありません。

一万種類もあるHSコードのすべてのステージング表を100%完璧に

作成するのは不可能に近いので、やはり最終的には譲許表を読んで

確認する作業は必要です。

また、三国間貿易やグローバルサプライチェーンで

特恵関税を使う場合は日本を介さない事になるので

当然日本政府によって作られた上記のようなステージング表一覧は

使えなくなり、海外の譲許表を直接読むスキルも必要です。

各欄の詳細

譲許表は外務省のHPにPDF形式で記載されております。

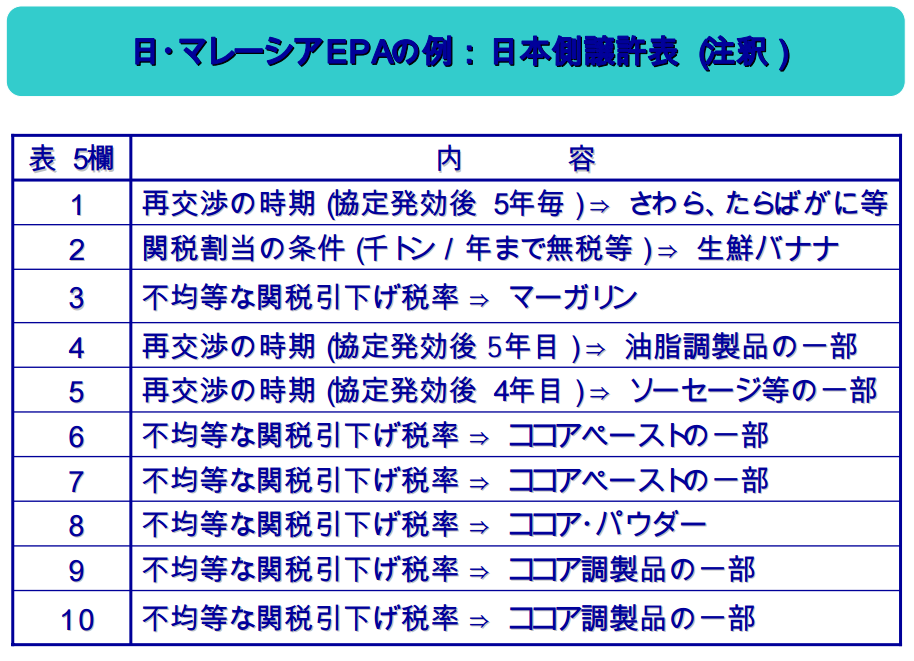

今回は日マレーシアの例を見てみます。

上記のページに以下のリンクがあります。

譲許表は基本的に協定文の「附属書一」に該当します。

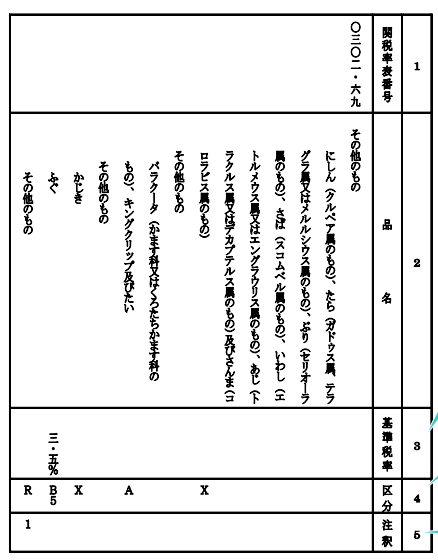

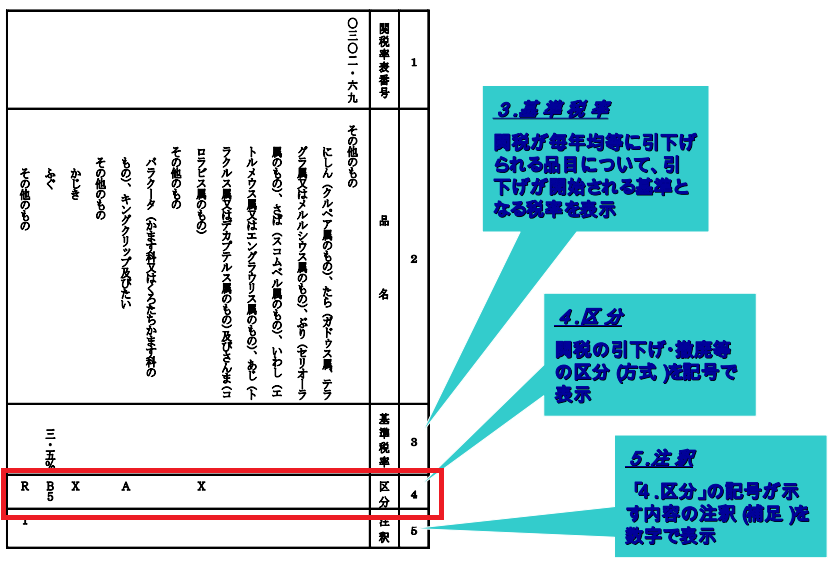

上記PDFを開くと基本的なルールの記述と以下のような表があります。

この表が譲許表となります。

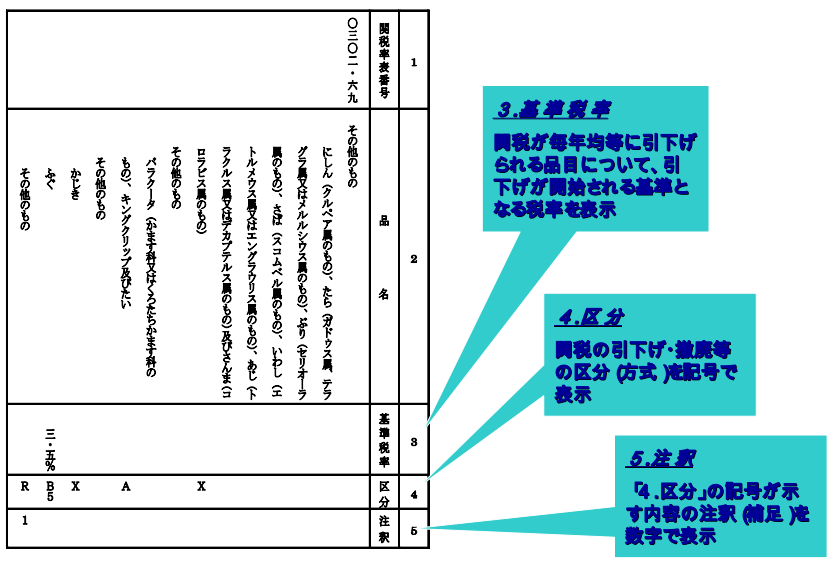

1欄目はHSコード

2欄目は品名

3欄目は協定締結後の基準税率

4欄目は三欄目の協定税率から引き下げ、撤廃方式

5欄目は四欄目の注訳(補足)

となります。

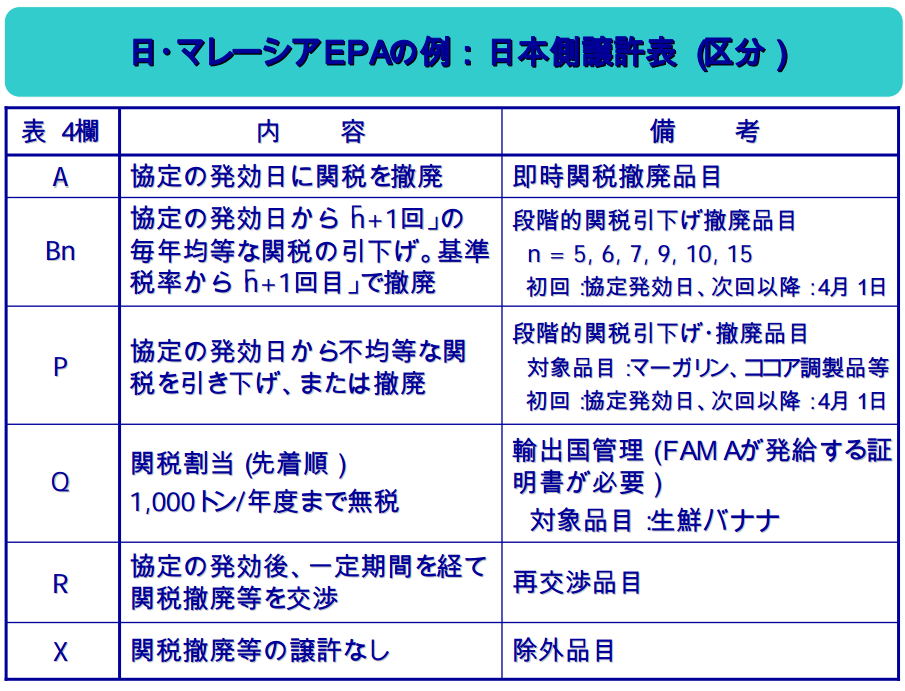

譲許表4欄の記号

譲許表の四欄目の区分については以下のスライドがわかりやすいです。

正確に譲許表を読みこなすには上記の4欄目の内容を

確実に理解する必要があります。

区分A

譲許表の4欄目の区分Aについて解説します。

4欄目にアルファベットのAが記載されているHSコードの税率は

そのFTA/EPAの協定発効日に即時撤廃という意味になります。

従って3欄目の基準税率は基本的にブランクとなります。

これは一番シンプルなのでそのまま覚えてくださいね。

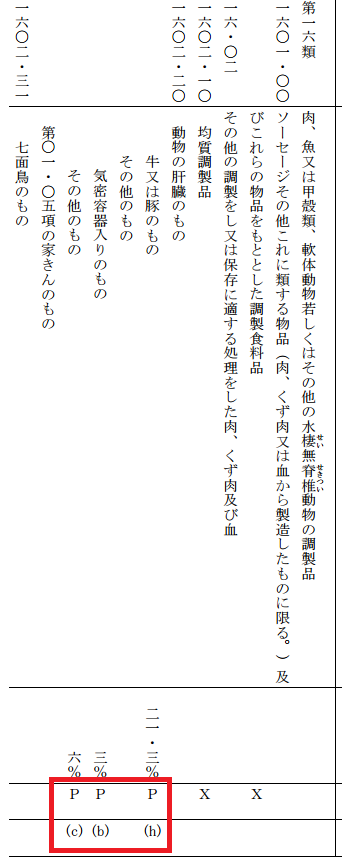

区分P

譲許表の4欄目の区分Pについて解説します。

区分がPとなっている場合は

「協定の発効日から不均等な関税を引き下げ、または撤廃」となり、

区分Bとの違いは関税の引き下げスケジュールが不均等という事です。

どのように関税が下がっていくかはそのHSコードの種類によって異なります。

区分Pの場合は譲許表の5欄目(最下段)に(a)~(o)などの

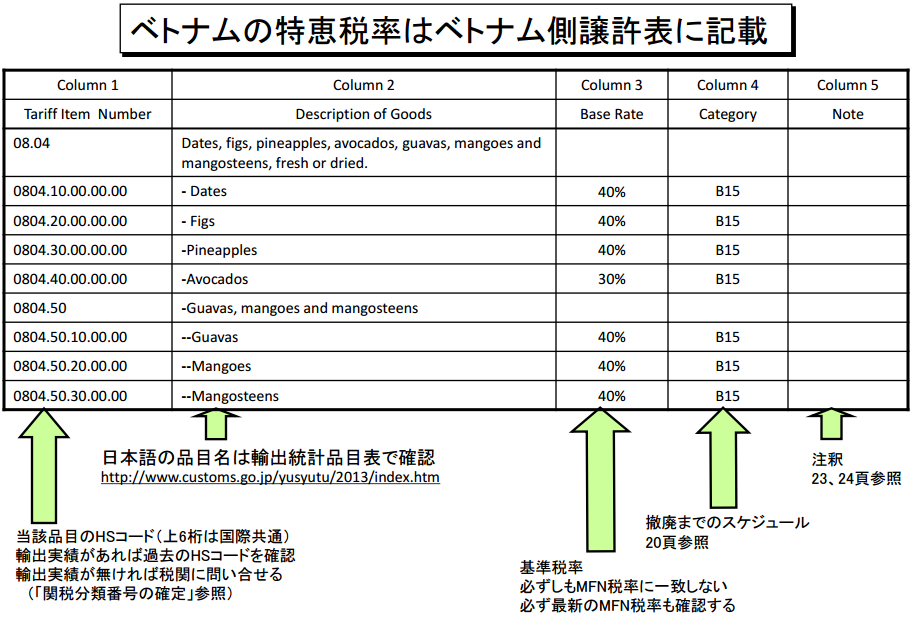

アルファベットが記載されております。(日ベトナムFTA)

以下は日ベトナム譲許表の例です。

Pが段階的に関税を下げるという意味で

5欄目注釈の(a)~(o)がその下げ方の解説となります。

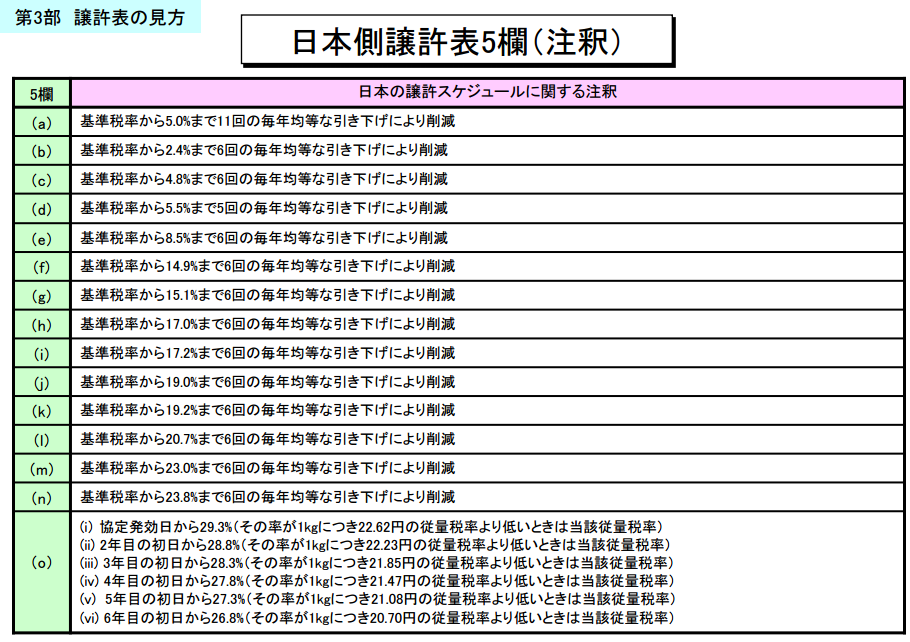

この(a)から(0)までのそれぞれの意味は各FTA/EPA協定文の

譲許表に記載されております。

以下引き続きベトナムの譲許表5欄目注釈の意味一覧です。

このような表にして頂けるとありがたいのですが

求める国の譲許表の5欄目の意味一覧がネット上に全てあるかというと

そうでもないと思いますので直接協定文を見る必要が出てくるかと思います。

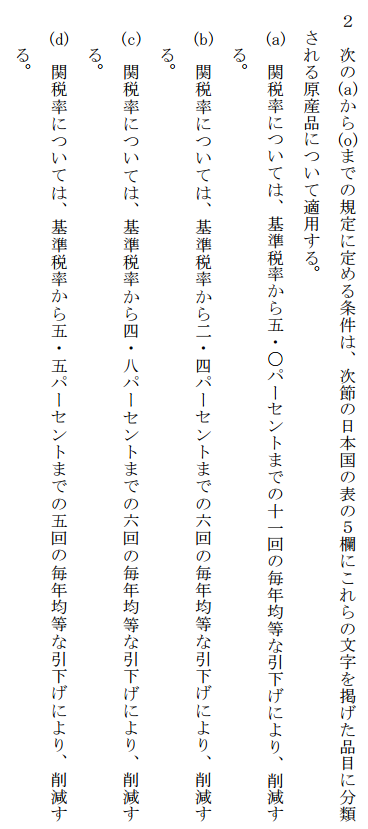

ちなみに協定文自体に5欄目の注釈は以下のように記載されております。

日ベトナム譲許表の5pは以下の通りです。

また、日ベトナムの例では5欄目に(a)から(o)が入りますが

日マレーシアの場合は数字で1から10が入るようです。

区分B

譲許表の4欄目の区分Bについて解説します。

4欄目にアルファベットのBが記載されているHSコードの税率は

協定の発効日から段階的に毎年均等な関税の引下げという意味です。

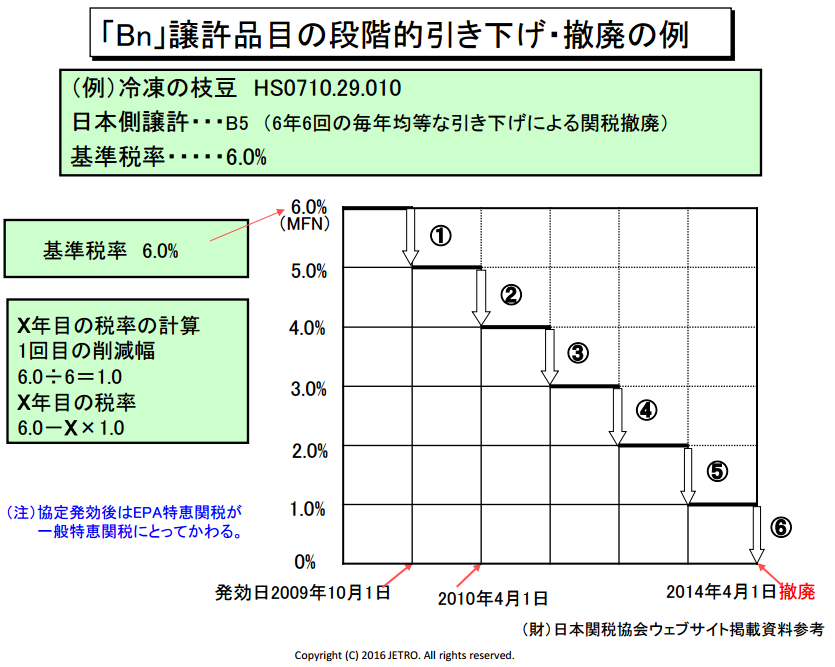

上記の例では「ふぐ」の4欄目がBとなっております。

B5というのは複数回に分けて基本税率からゼロにする回数を表します。

B5とあればその数字の5に+1をした数字である6が引き下げ回数となり

協定発効日から6年目に関税がゼロになるという意味です。

もしここがB6とあれば数字の6に+1をした数字7が引き下げ回数で

協定発効日から7年目に関税がゼロになります。

段階的に関税が下がるイメージとして以下の図をご覧ください。

上記の例では枝豆の関税の撤廃スケジュールを表しています。

譲許表の4欄目はB5となっておりますので数字に+1をして

6年かけて6%の基準税率をゼロにするスケジュールです。

3年後の税率を知りたいと思ったら

基準税率 ÷ 引下げ回数(Bn) = X

基準税率 - 3(年後) × X

となり上記の例では3%と予測が立ちます。

(協定発効日から次の4/1まで間隔が短い場合はプラス一年と

考えた方が良い場合もあります。)

ちょっとややこしいですが小学生レベルの算数ですので

ご安心ください。

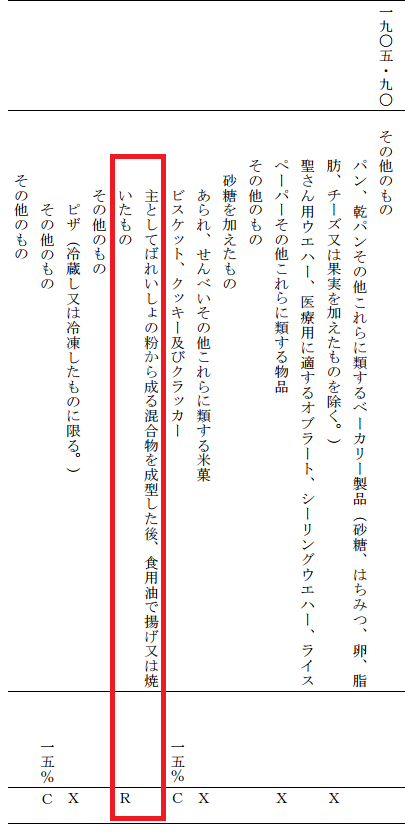

区分R

譲許表の4欄目の区分Rについて解説します。

Rの意味は協定の発効後も関税撤廃等に関して再交渉の余地が

ある品目という意味になります。

自由貿易協定締結時にどうすればよいのか決まらない時の措置

ということになりますので、調べたいHSの4欄目がRの場合

その時点で協定の締結から何年目なのかを確認してください。

上記の例でいうとジャガイモを粉状にした混合物を油で揚げるか

焼いたものに関しては特恵税率は再交渉の余地があるという事で

別表等を確認して現時点での関税率を確認する必要があります。

区分Q

譲許表の4欄目の区分Qについて解説します。

Qの意味は関税割当該当貨物である事を表します。

輸出国管理方式と言い個々の輸出について輸出締約国が発給する

証明書に基づいて輸入締約国が一定の輸入数量に対して

関税の減免税を行います。

例えば日ベトナムFTA/EPAで天然はちみつを

日本側が輸入する場合はこの関税割当に該当します。

各年の合計割当数量:

1年目100トン、2年目105トン、3年目110トン、4年:115トン、5年 目120トン、

6年目125トン、7年目130トン、8年目135トン、9年目 140トン、10年目145トン、

11年目およびそれ以降各年150トン 枠内税率 12.8%

という流れです。

予め枠内に入るように割り当てを受けなければ

特恵関税の恩恵が受けられないので手間のかかる手続きになりますね。

区分X

譲許表の4欄目の区分Xについて解説します。

Xの意味は協定の発効後であっても特恵関税の恩恵はないという事です。

日ベトナム協定文には以下のように記載されております。

4欄目Xの場合は多くのFTA/EPAで関税撤廃から除外となりますので

ご注意下さい。

相手国の譲許表を調べる(輸出)

今まで紹介してきた譲許表の読み方は日本に輸入し、

日本の税関から徴収される関税の減免を行う方法でしたが、

これとは逆に輸出をするという場合は相手の国で発生する関税を

減らす形になります。

FTA/EPA締結時に各国はそれぞれお互いの関税率を協議によって

撤廃したり、減税したり、あるいは譲れない部分は据え置きしたりします。

これは各国の持つ各品目に対する生産力の強さや弱さが現れます。

それによって譲許表はFTA/EPAを締結する際

各国それぞれの譲許表が作られます。

その為、FTA/EPAの相手国に輸出をする場合は

相手国の譲許表(英語)を読む必要があります。

ではここで例として日ASEANのFTA/EPAの日本側の譲許表で

きのこ(HSコード0712.31)を見ますと以下のようになります。

![]()

日ACEANで日本側はきのこの輸入に対し慎重です

締結後関税率は9%で4欄目はB10なのでその後11年かけて撤廃という

スケジュールになっております。(B10の読み方はこちら)

それに対しACEAN側の譲許表で同じHSコードのきのこを見てみます。

COLUMN 4というのが日本の譲許表でいう4欄目です。

ここがAとなっているので関税はFTA/EPA締結後に即時撤廃となります。

(4欄目Aの読み方はこちら)

日ACEANのFTA/EPAを活用し、きのこを輸出入する場合

日本は11年かけて撤廃

ACEAN側は即時撤廃というスケジュールに違いがありますので

輸出と輸入で譲許表は別々に考えて頂くようお願いします。

以下に英語の譲許表の読み方を紹介します。

上記は日ベトナムFTA/EPAのベトナム側の譲許表を紹介しています。

どの国も基本的にはこのスタイルですのでこのパターンを覚えておいて

頂ければ殆どの国の譲許表に対応できるかと思います。

コメントを残す