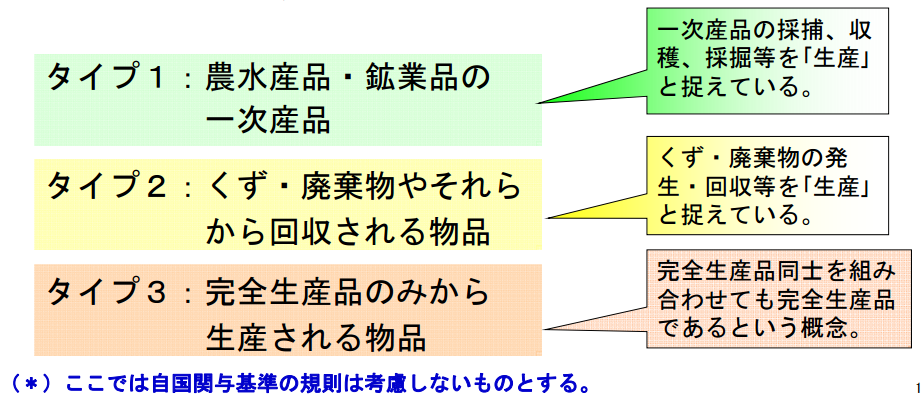

一般特恵原産地基準で言う完全生産品とは何かを解説します。

完全生産品とはひとつの特恵受益国において完全に生産されたものの事で

その原料等に第三国の物を含まない物で以下の3つに分かれます。

「完全生産品」とは、その「生産」に1ヵ国のみが関与 する

(=その「生産」が1ヵ国で完結している)産品となります。

(自国関与の場合を除く)

1.農水産品、鉱業品の一時製品

農水産品は該当の特恵受益国で完全に採捕、収穫できるものなので

完全生産と言えることは想像しやすいでしょう

2.くず、廃棄物やそれらから回収される物品

とある生産過程において発生したくずや廃棄物に関しては

その国の原産品として考えられるという事です。

3.完全生産品のみから生産される物品

上記2点の完全生産品どうしを組み合わせたものも

当然完全生産品になるという考え方です。

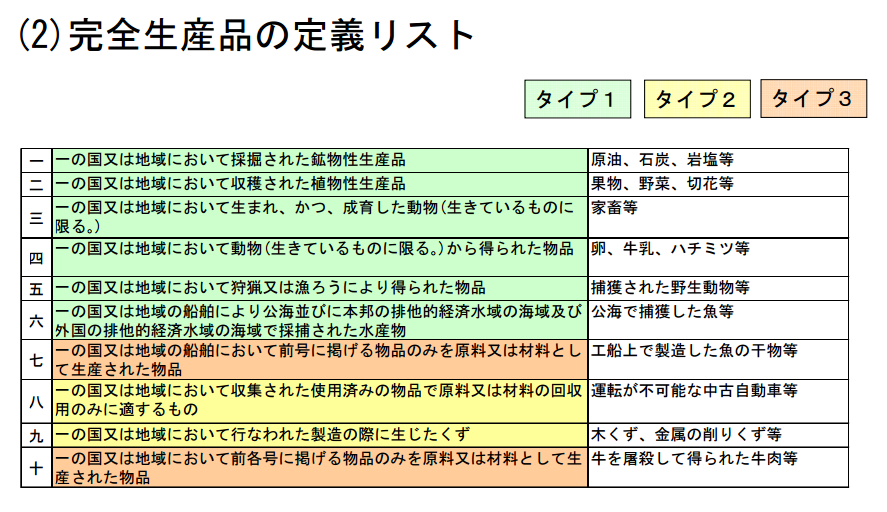

関税暫定措置法施行規則第8条には完全生産品の定義リストがあります。

コメントを残す