この記事を執筆している時点で日本が締結している

包括経済連携協定は日・ASEAN包括的経済連携協定です。

これは日本とASEAN加盟国(インドネシアを除く)全てと

包括的にFTA/EPAを締結している物であり、

一つの協定で多くの国からの関税削減が望める協定です。

更にこの協定のメリットとしましては累積という方法で

より多くの関税削減の手段があるという事です。

累積とは加盟国間内での原産品は相手国の原産品とみなされる

という事になります。

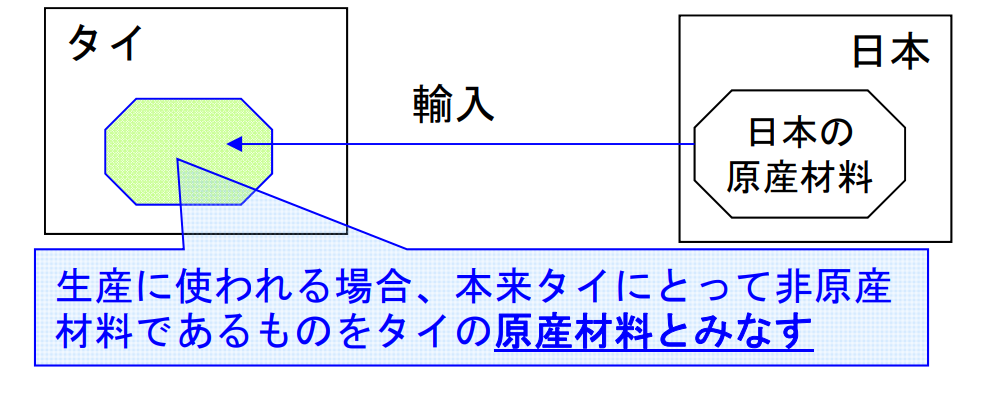

例えばタイ原産の貨物を輸入する場合、

その貨物の原料が第三国から調達している場合は原産地規則を

満たさなければ日本において特恵関税の適用ができませんが

この原料が日本から調達(タイ向けに輸出)した物であれば

FTA締約国からの原産品の為、原産地規則等を考慮せず、

日本産をタイ産としてみなす事が可能になるというのが累積です。

更にメリットはこれだけではありません。

日・ASEAN包括的経済連携協定では多くの国が対象となっており

累積の規定はここに加盟する国全てが対象となります。

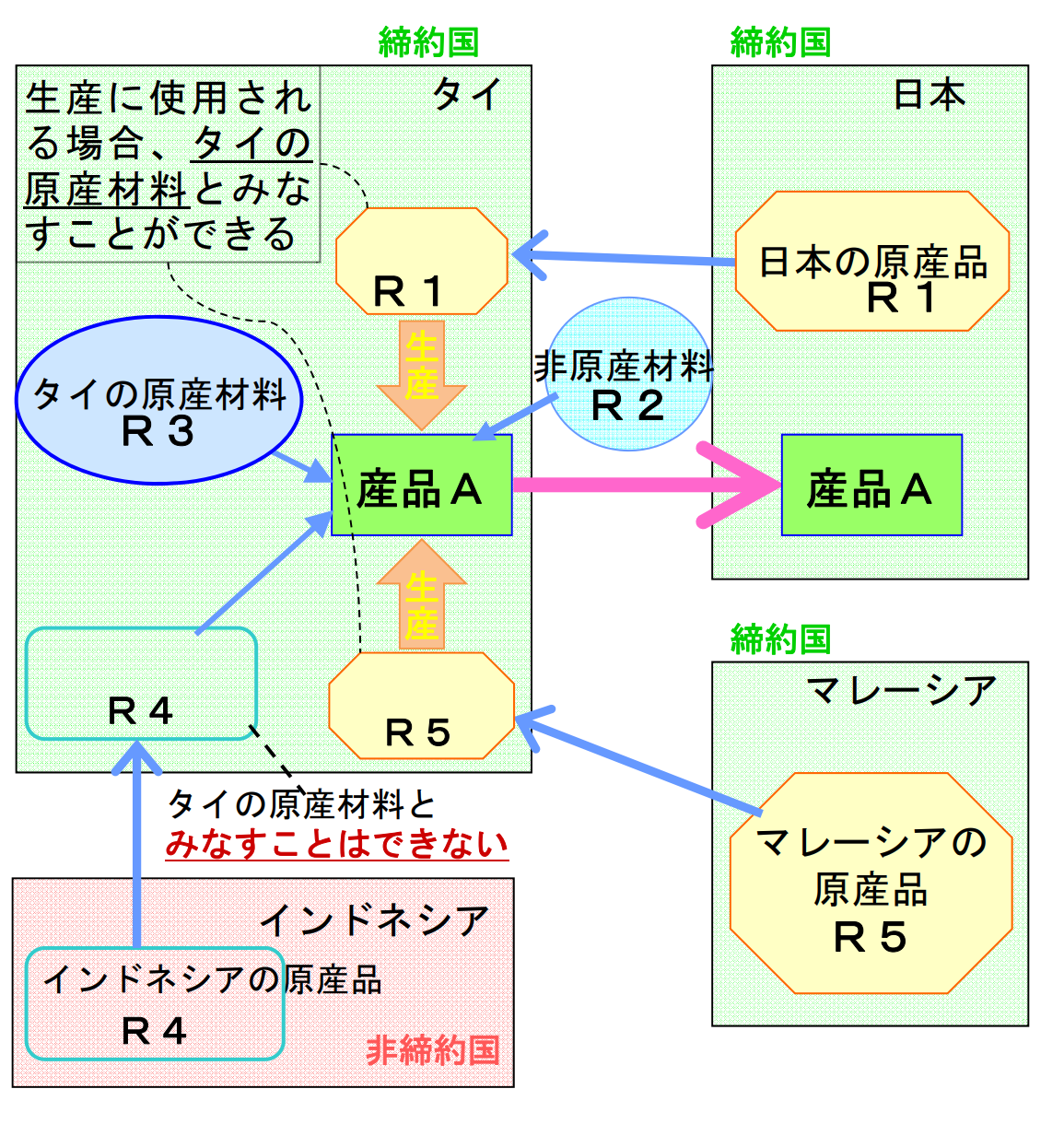

例を挙げると以下のような図になります。

上記図の解説を順に行っていくと

産品Aはタイにて製造され、日本に輸出される為、

日本にて輸入する際に特恵関税の適用ができるかどうか考慮します。

原料のR1につきましてはタイの締約国である日本の原産品ですので

先ほど説明した累積の規定により当該原産品はタイ産とみなされます

次にR5の原料を見るとマレーシアから調達しております。

通常第三国からの原料から製造した場合は原産地規則を満たす必要

がありますが、マレーシアは日・ASEAN包括的経済連携協定の

加盟国の一つでありますので日本と同じように累積の規定により

タイ産の原産品としてみなされ、

原産地規則を考慮する必要はありません。

R4の原料に関しましてはインドネシアから調達した原料ですが

インドネシアはASEAN加盟国ではありますが

日・ASEAN包括的経済連携協定の加盟国ではありません。

よってインドネシアから調達した貨物は第三国からの調達となり

非原産材料R2と同じく原産地規則を満たす必要があります。

ここは間違えやすいので注意が必要です。

現時点での日・ASEAN包括的経済連携協定の加盟国は

日本、シンガポール、ラオス、ベトナム、ミャンマー、ブルネイ、

マレーシア、タイ、カンボジア、フィリピン

となっております。

これらの国のどこかで貨物を製造し、原料を上記の国のどこかから

調達した場合は原産地規則の考慮は不要で、

貨物は貨物を完成させた国での原産品とみなされます。

この累積の規定を活用する事により原産地規則が満たしやすくなり、

関税削減の機会も増えるという事になります。

TPP11,RCEP,日EUEPAといったメガFTAと呼ばれる

包括的経済連携協定もこの累積の規定が適用される事になる予定

ですので、より多くの国を対象としてグローバルサプライチェーン

構築の機会になりそうです。

コメントを残す