河野外相は欧州通商政策担当のマルムストローム欧州委員と電話会談で

日欧EPAを年内の最終合意を目指す方針を示しました。

日欧EPAは7月に大枠合意をしましたが

投資分野に関しては意見がまとまらず、このままでは日欧EPAの

進展が遅れるという事で、一旦投資分野に関しては合意条件から外し

別の協定で取り扱うという事で合意しました。

これによって年内の最終合意にめどがついた模様

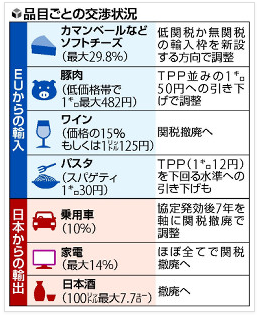

日本政府は日欧EPAによって打撃を受ける産業のうち

チーズ製造向けの生乳と輸入小麦に対して対策を行う予定です。

チーズに関しては世界的に人気のある欧州産チーズが関税削減によって

安く輸入され、競争にさらされる事を予想し、

酪農家に対し生産量に応じて補助金を交付する予定となっており、

日本のブランドを確立する為の助成も検討しているようです。

また、欧州産パスタの関税が撤廃される事による安価なパスタ対策に

政府が輸入小麦を製粉業者に売り渡す際に発生する上乗せ徴収費用

「輸入差益(マークアップ)」を削減し、欧州産のパスタの流通に

国内業者が対抗できるようにパスタ業者の仕入れコストを削減する

方針を検討しています。

更に日欧EPAとTPPの発行を見据え

農業分野の国内対策に3,000億円を計上する事を検討しています。