複数のASEAN+1を選択し、どの税率が一番関税削減に有効かを調べ

一番条件の良いFTAを探してうまく関税削減ができた事例を紹介します

この情報は「日本企業のアジアFTA活用戦略(文眞堂)」から引用

させていただきます。

とあるバイクメーカーがベトナムにてバイクを製造し、

タイに向けて輸出の計画を立てており、AFTAを使用した関税率を

調べたところHSコード8711.2059のバイク(125CC)のAFTA特恵関税率は

0%という事でしたが、実際この関税率は適用できないという事態に

陥ってしまいました

なぜかというとAFTAの規定はATIGAの協定文のルールに拘束され、

ATIGAには以下のような規定があります。

Article 22

Enjoyment of Concessions

1. Products on which tariffs of the exporting Member State have

reached or are at the rate of twenty percent (20%) or below, and satisfy

the requirements on rules of origin as set out in Chapter 3 shall

automatically enjoy the concessions offered by importing Member

States as stated in accordance with the provisions of Article 19.

これはASEAN間の輸出入貨物の特恵関税適用ルールであり

ASEANからASEANに輸出し、輸入時にAFTAの特恵関税を受けるには

輸出する貨物に対する輸出国の関税率が20%以下でなければ

相手国にてAFTAの特恵関税率の適用ができないという意味です。

今回紹介する事例はベトナムからタイへのAFTAの特恵関税を

使用する事になりますが、ベトナムでのバイクの関税率は75%です。

輸出国での該当貨物の関税率が20%以下のものだけが対象ですので

ベトナムにて関税率75%のバイクはAFTAを使用しても

特恵関税の適用対象にはならないという事です。

このルールをATIGA協定文から探しだして貿易スケジュールを立てる

ことは非常に困難かと思われます。

これを知らずしてAFTAを使用して実際にタイに輸出してしまうと

タイの通常の関税率60%が課されてしまうという恐ろしい事態になります。

このバイクメーカーがとった策略はベトナムからタイ向けの

輸出貨物に対し、ASEAN+1のうちの一つAANZFTAを使用しました。

AANZFTAとはASEANとオーストラリア、ニュージーランド間で

使用できる包括FTAです。(ASEAN+1というよりは+2ではありますが)

AFTAの代わりにこのFTAを使用してベトナムからタイへ輸出するという

方法に切り替えればAFTA(ATIGA)の規定は適用対象外となりますので

予定通り関税0%でタイ側が輸入する事ができます。

ASEAN域内でのAFTA以外の包括FTAも同時に検討すれば

このような抜け道を見つける事ができるかもしれませんので

ASEAN間の貿易の場合は同時進行でASEAN+1も検討してみてください。

ちなみにATIGAの20%ルールですが、輸出前にこれを協定文から

探し出す事は困難である事から、トラブルの防止策としては輸入国に

事前に確認する事や相手国のHSタリフを確認する事で防ぐことが

可能になります。

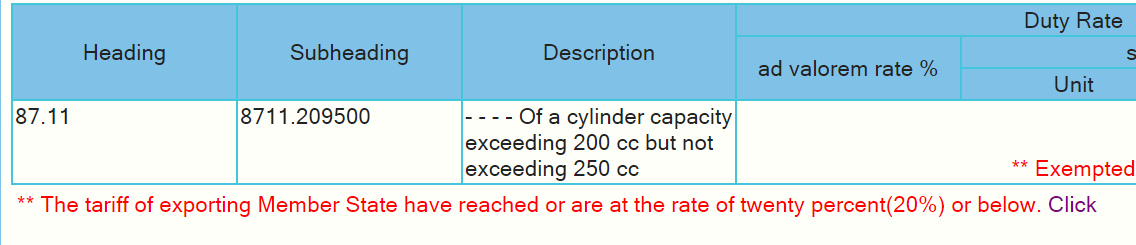

例えば上記の例にあるバイクですがタイのHSタリフを見てみると

以下のような記述があります。

HSコード8711.209500(バイク)に対する関税率はAFTA間では

関税0(Exempted)とありますが、リストの下に赤字で

The tariff of the exporting Member State have reached or

are at the rate of twenty percent (20%) or belowと注意書きがあります。

こちらを事前に確認できれば上記のようなトラブルは事前に防げます。

どのような貨物であっても例外規定が存在するケースは

多々ありますので事前確認は怠らないように注意が必要です。