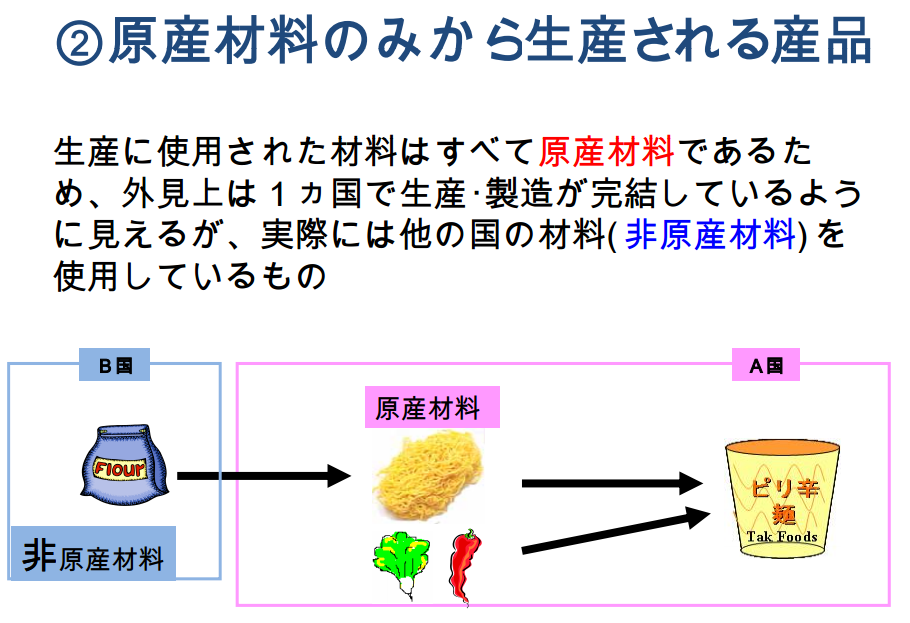

FTA/EPA、一般特恵関税制度について原産地証明書を提出して

関税の減免税を受けた貨物は輸入申告時だけでなく

輸入許可後も税関からの原産地規則等についての質問(事後調査)に

対し回答する義務や関係書類の保管等の義務が数年間続きます。

輸入者が負う義務について以下に記載します。

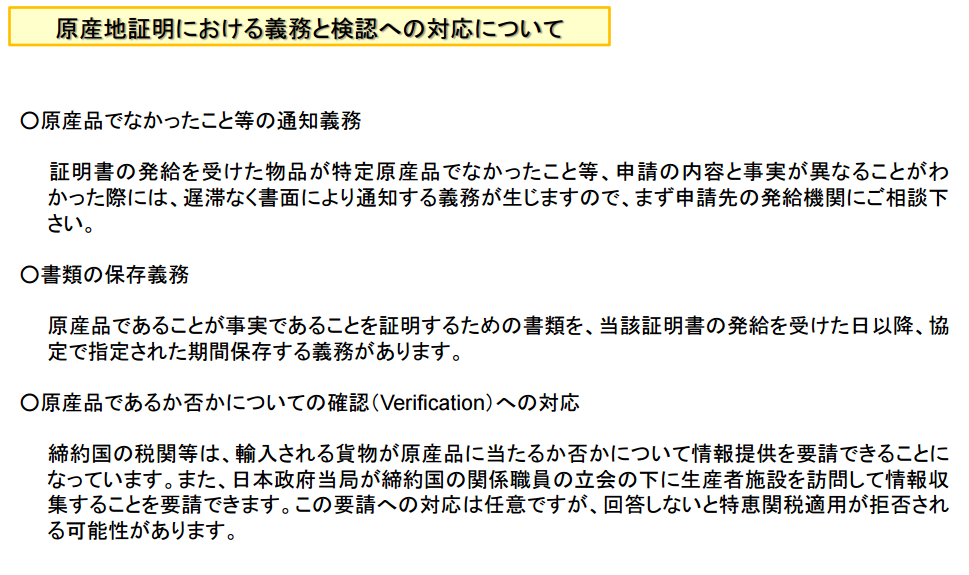

1.原産品でなかったこと等の通知義務

原産地証明書を提出し、関税の減免税を受けたが実際は原産地規則を

満たさない貨物であった事が後に判明した場合は

速やかに発給機関及び税関に通知する必要があります。

2.書類の保存義務

原産地証明書の内容を裏付ける関連書類は保存義務があります。

完全生産品であってもそれが完全生産品である事を証明する書類が

後々必要になってくる場合もございます。

保存期間は特恵の種類によって変わります。

3.原産品であるか否かについての確認(Verification)への対応

日本から輸出する貨物で、相手国で特恵関税の適用がある貨物の場合

相手国の税関の要請で日本の税関に対し原産地規則の整合性の確認が

日本の輸出者宛に来る場合もあります。

この場合日本の税関職員と相手国の関係職員が

輸出者の生産施設を訪問して情報収集する事も可能です。

この要請への対応は任意となりますが拒否すると

特恵関税の適用を拒否され、追徴課税が発生する可能性があります。

以前輸入通関時に特恵関税の適用がある場合は

原産地規則に関して鋭い質問が多々ありましたが最近は輸入許可後に

じっくりと質問されるケースが多いようです。

関税の減免税が認められて輸入許可になったからといって

手放しで喜んでいると後で痛い目に会うのでご注意下さい。

実際この事後調査や検認の要請が来ると

ほとんどの輸入者様はパニック状態に陥ります。

こうならない為にも日々の準備が大事ですね。

以下経済産業省セミナースライド

「原産地証明における義務と検認への対応について」を記載します。

※経済産業省セミナースライドより引用