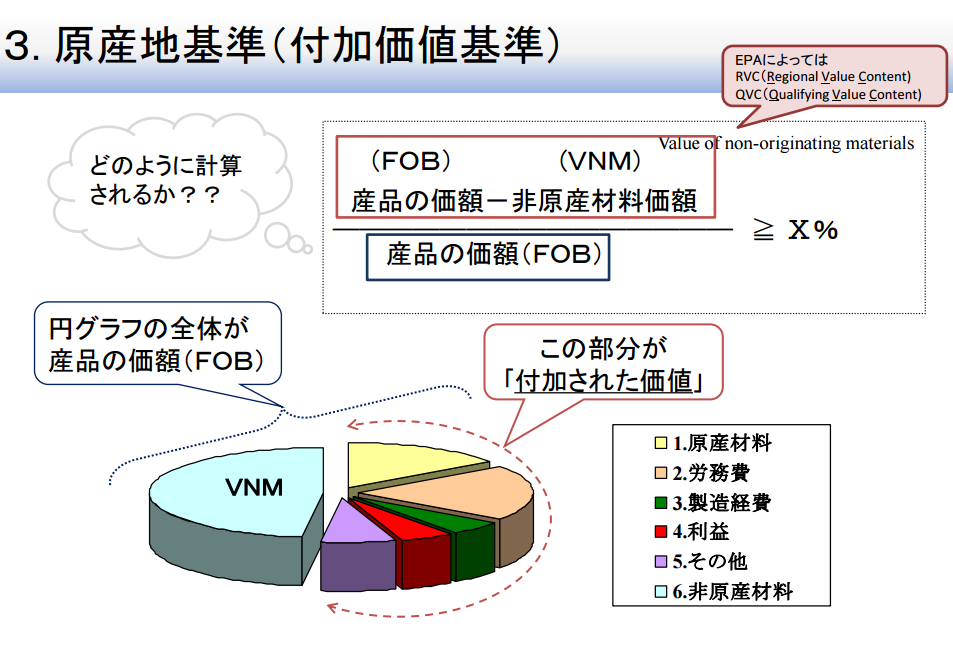

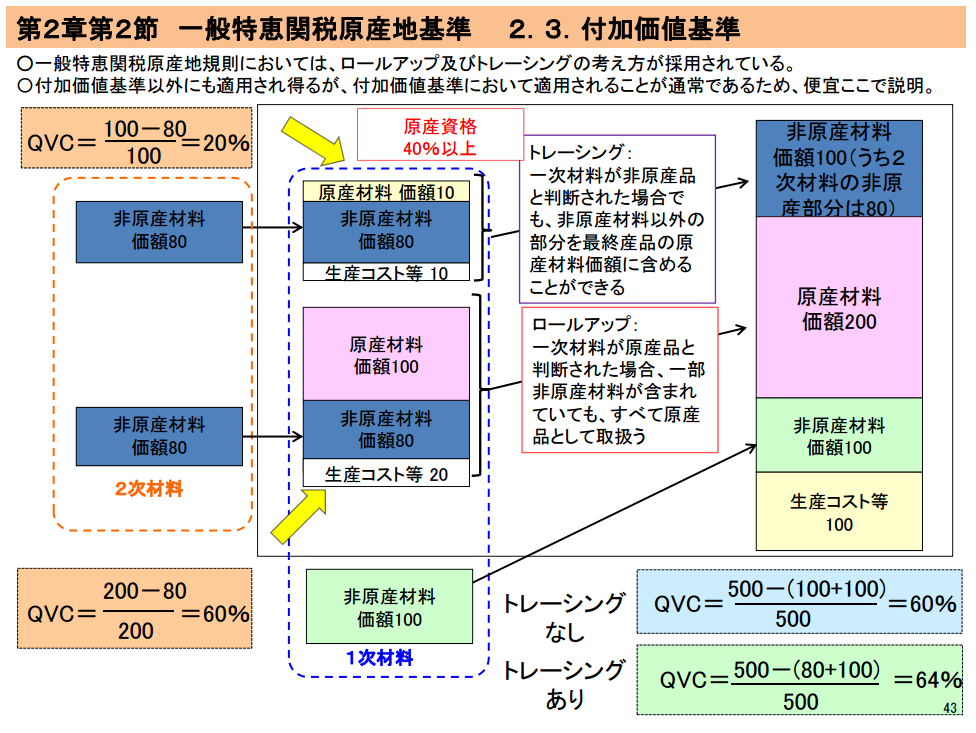

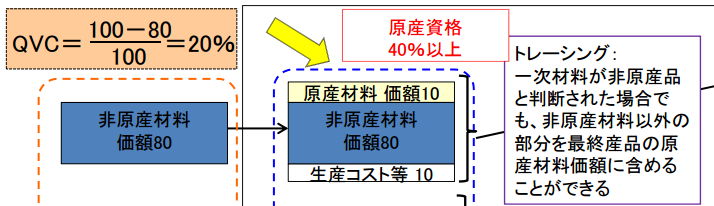

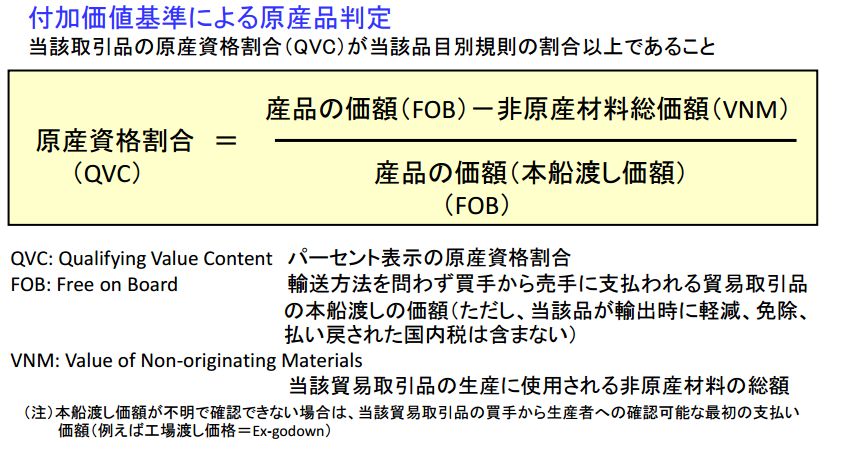

QVCとは原産資格割合”Qualifying Value Content”の略 です。

特恵受益国で生産された貨物であっても

その原料が別の第三国から輸入されたものである場合

実質的変更基準を満たす必要があります。

その実質的変更基準が付加価値基準を満たす事を条件としている場合

第三国の原料が特恵受益国でどれほどの付加価値を得たかが

特恵適用の基準となるのでこの原産資格割合を算出する必要があります。

QVC(原産資格割合)は以下のように算出します。

ちょっとややこしいですがざっくり言えばQVC(原産資格割合)とは

最終製品の価格からVNM(非原産材料)を引いた残りの部分です。

これをパーセンテージで表すだけですので

そんなに難しい内容ではありません。

また、このQVCは各FTA/EPAによっては

RVCやLVCと呼ばれる事がありますが意味は同じです。

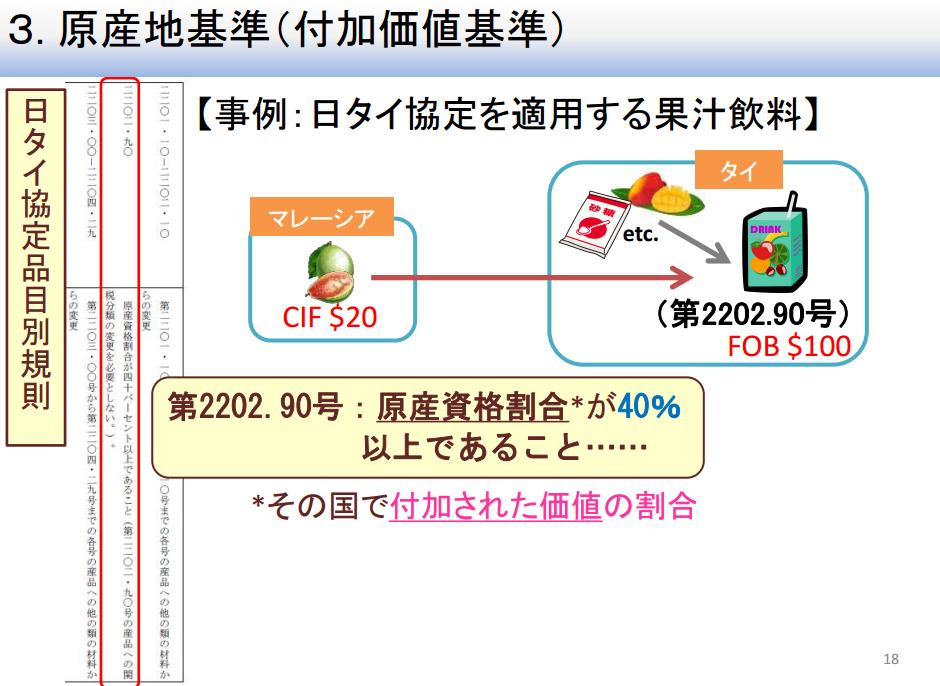

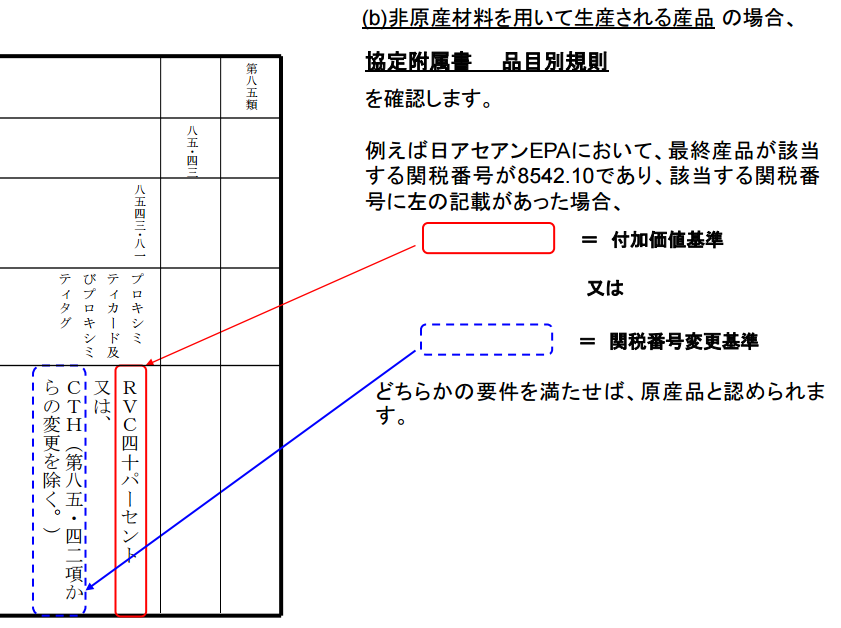

品目別分類規則では以下のようにこの単語が出てきます。

この単語を覚えておくと品目別分類規則を読むのが楽になりますので

覚えておいてください。