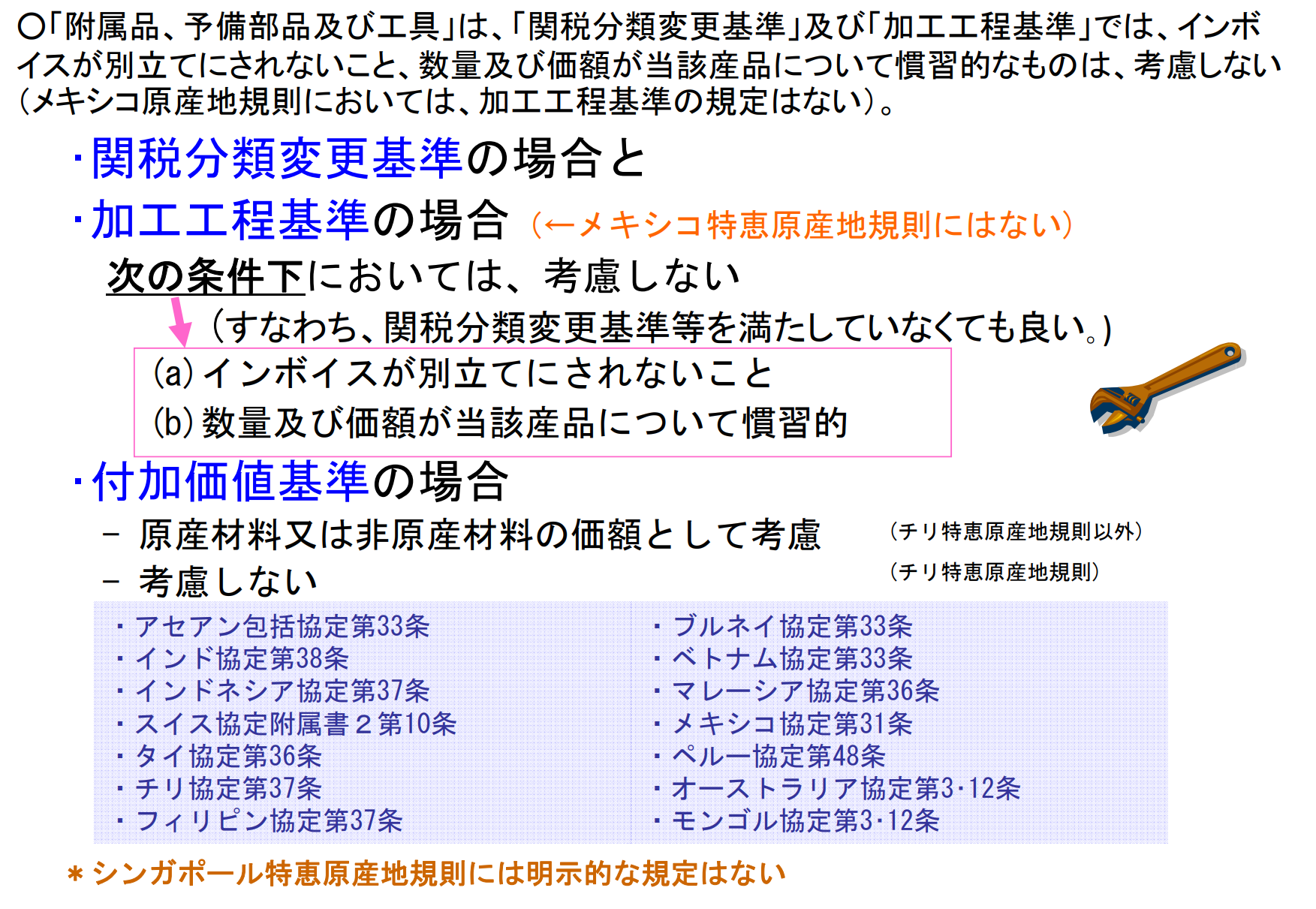

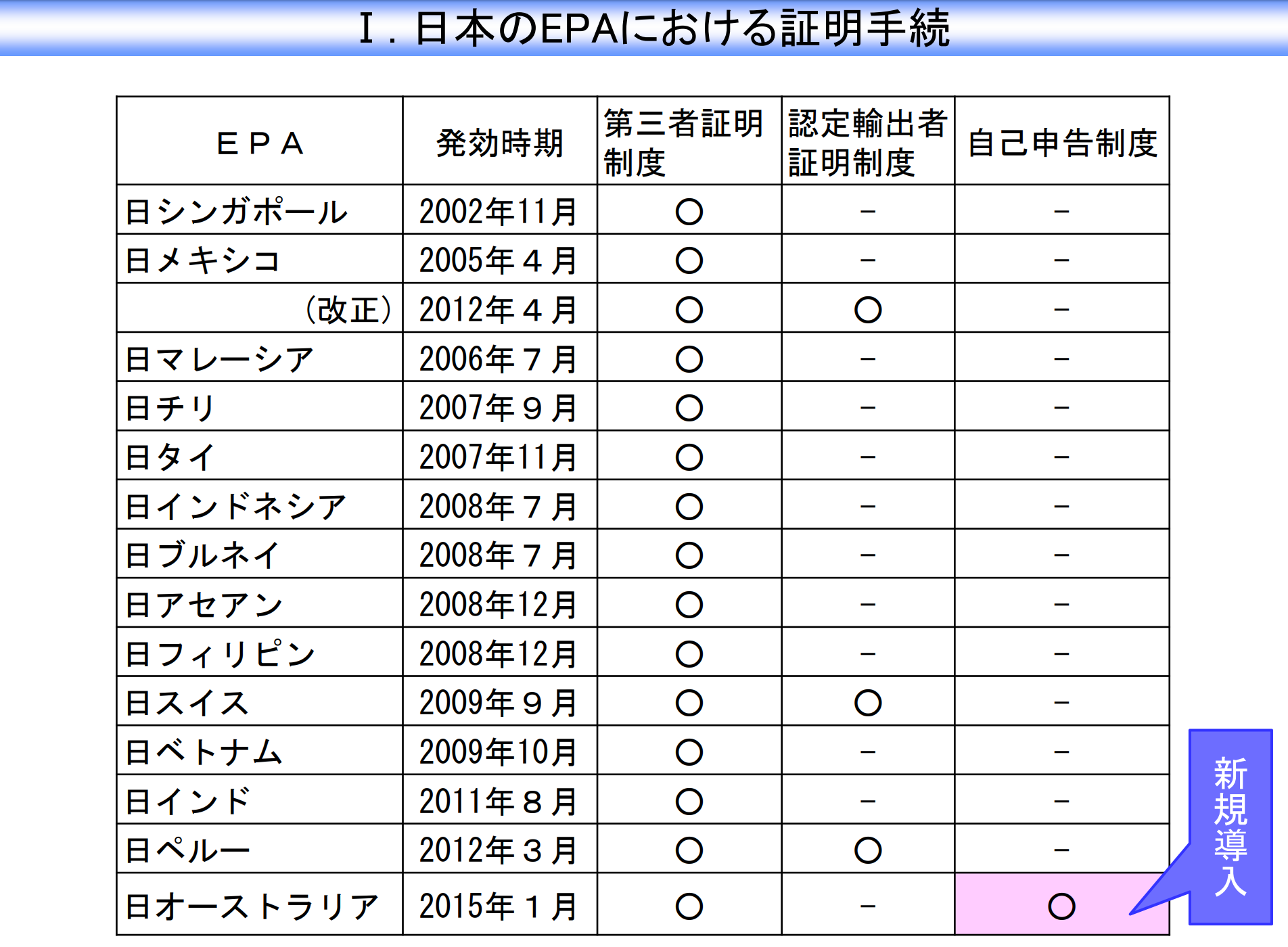

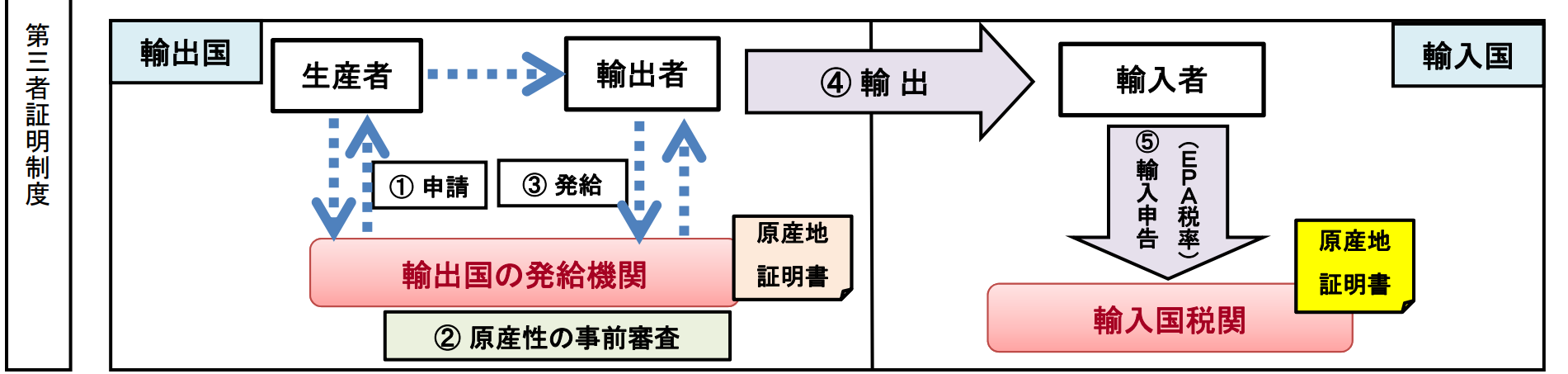

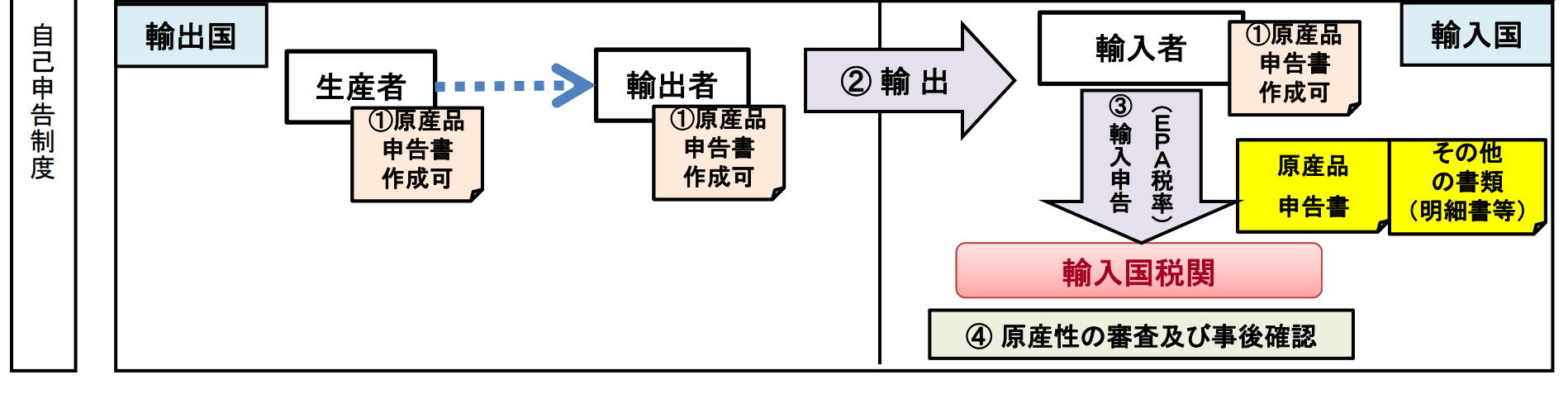

貿易の取引を行っていれば海外の取引先に原産地証明書を要求したり、

相手国での関税削減の為に原産地規則を説明しなくてはいけないケースが

あるかと思います。

その場合に相手が通関に関しての知識が素人の場合は英語で原産地規則に

ついて説明しなくてはいけないかもしれません。

日本語では原産地規則を理解していたとしてもそれを英語で相手方に

伝えるのは非常に困難かと思います。

このような場合、英語で書かれた原産地規則の解説書相手方に送付

してみてはいかがでしょうか?

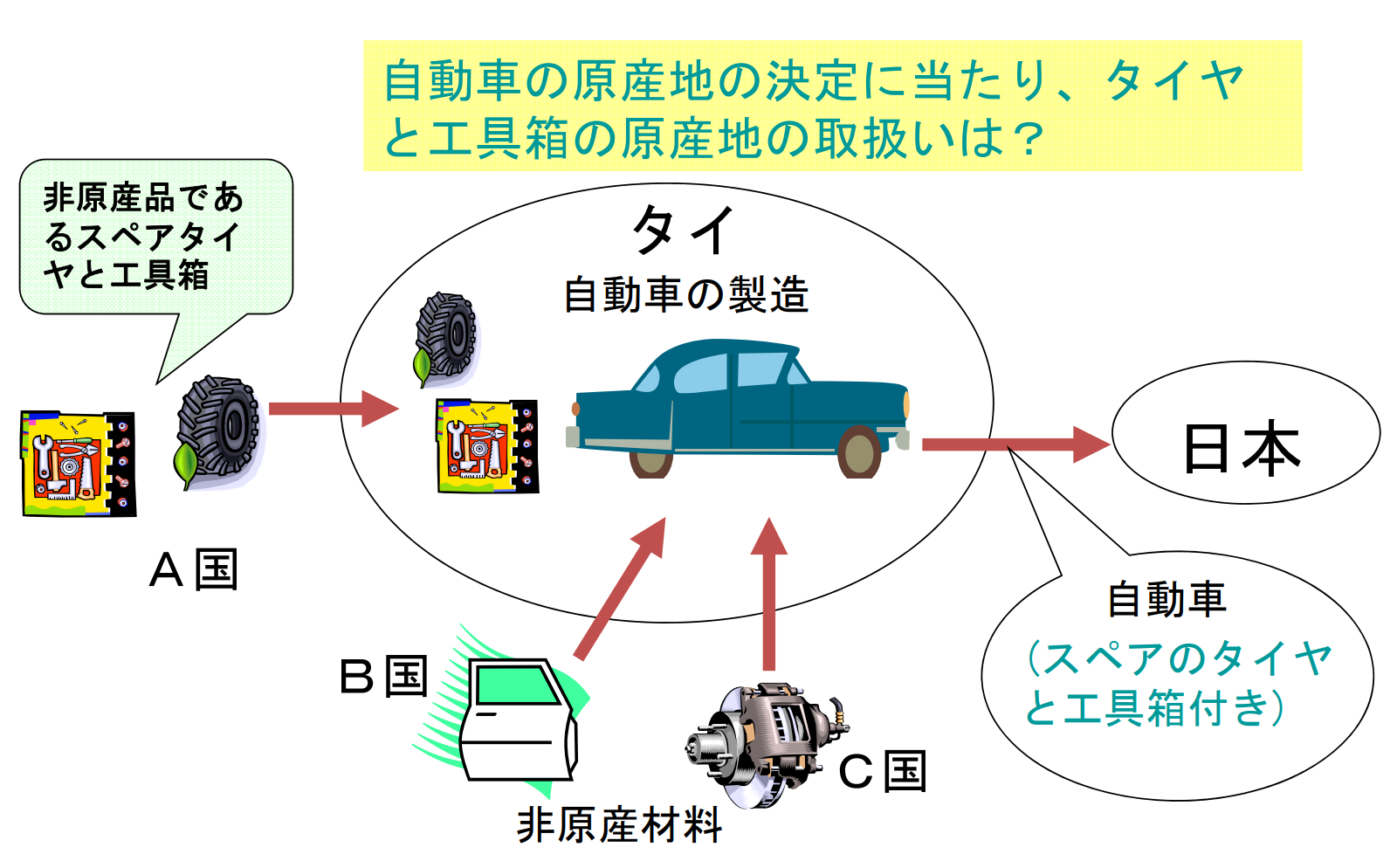

シンガポールにて発行されている原産地規則の解説を見たところ

イラストが豊富でやさしい英語で解説を行っております。

原産地規則に適合されるための製造工程も例題で日本を相手にして

いるものも多いので機会があれば使用してみてください。

上記解説は初心者に対応した入門編として適切かと思われます。

もう少し詳細な情報が必要であれば日本の税関によって作成された

原産地規則の解説を使用するのも良いでしょう。

※以下日本の税関作成の英語による原産地規則解説

Reference

- Outline of Rules of Origin

- Outline of Rules of Origin for EPA in Japan

- Outline of Rules of Origin for GSP Scheme in Japan

- Simplification of preferential rules of origin under GSP for knitted apparel (HS Chapter 61)

Related information

- Details of Japan’s FTA and EPA(Link to MOFA HP)

- Details of Japan’s GSP including products covered and rules of origin (Link to MOFA HP)

シンガポール税関のものよりも詳細に解説してありますので

深い知識が必要な場合はこれらも使用してみはいかがでしょうか?

英語での原産地規則や通関用語は特殊な単語や言い回しがありますので

日本人であっても一度目を通して専門用語の習得をお勧めします。