HSコードの特定や原産地規則の確認という作業は困難を極めます。

ある程度知識がついてくると自信がついてきて、

自分でHSコードを特定し原産地規則を満たしていると判断しがちです。

このような曖昧な状態で通関が開始してしまい、

税関審査時にHSコードの違い、原産地規則解釈の誤りを指摘された場合

関税がゼロだと判断してもそれが過少申告加算税付で大きく加算されたり、

原産性の証明を求められて貨物の配送が大幅に遅れるなど

目も当てられない悲劇が起きる可能性があります。

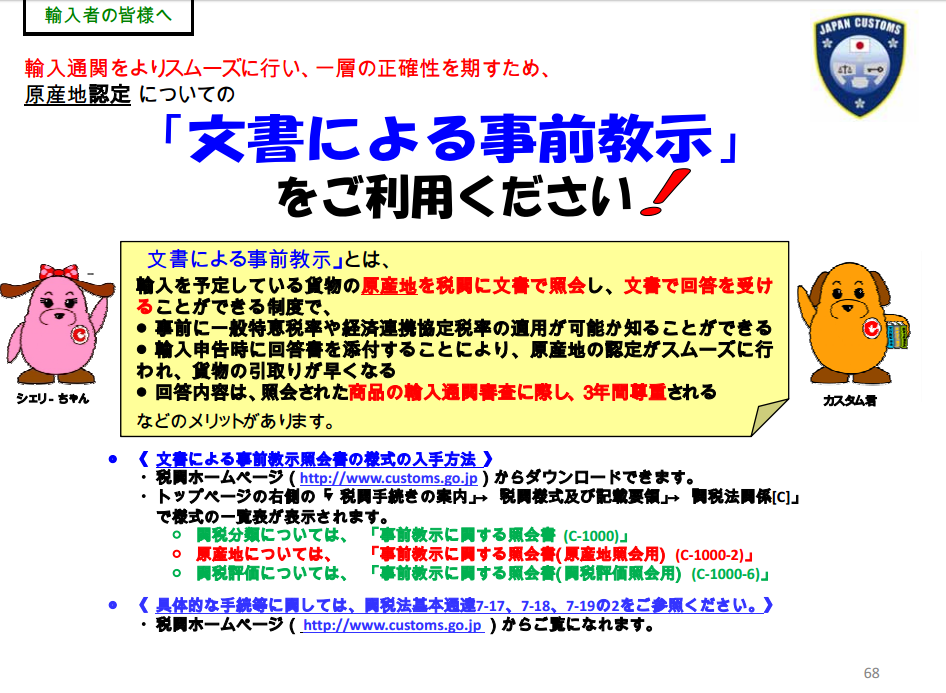

そのような状況を防ぐために文書による事前教示というものがあります。

この制度はHSコードの事前相談だけでなく、

原産地規則の解釈についてもあらかじめ税関の判断を

書面にて発行してもらい、3年間その判断を尊重するという制度です。

原産地証明書を使用して一般特恵関税やFTA/EPAの特恵関税制度を

利用する場合はトラブルを避ける為に必ずお勧めしたい制度です。

申請から事前教示発行までは数週間かかり、

貨物について証明する書類の提出や製造工程、用途の説明など

細かな内容を具体的に聞かれる事になりますので

余裕をもって準備できればと思います。

税関HP事前教示窓口はこちら

事前教示のフォーム(HS特定用はC-1000 原産地特定はC-1000-2)