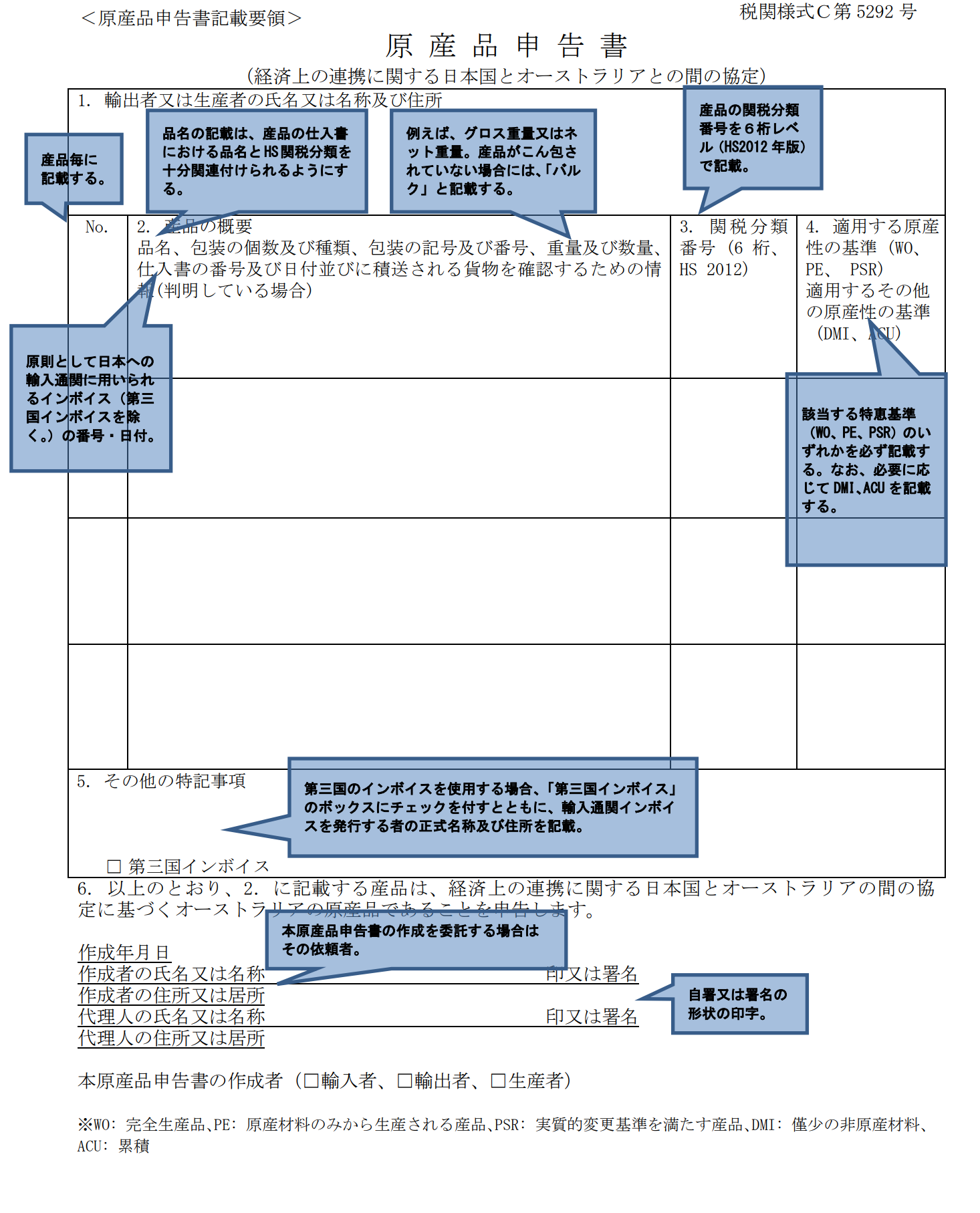

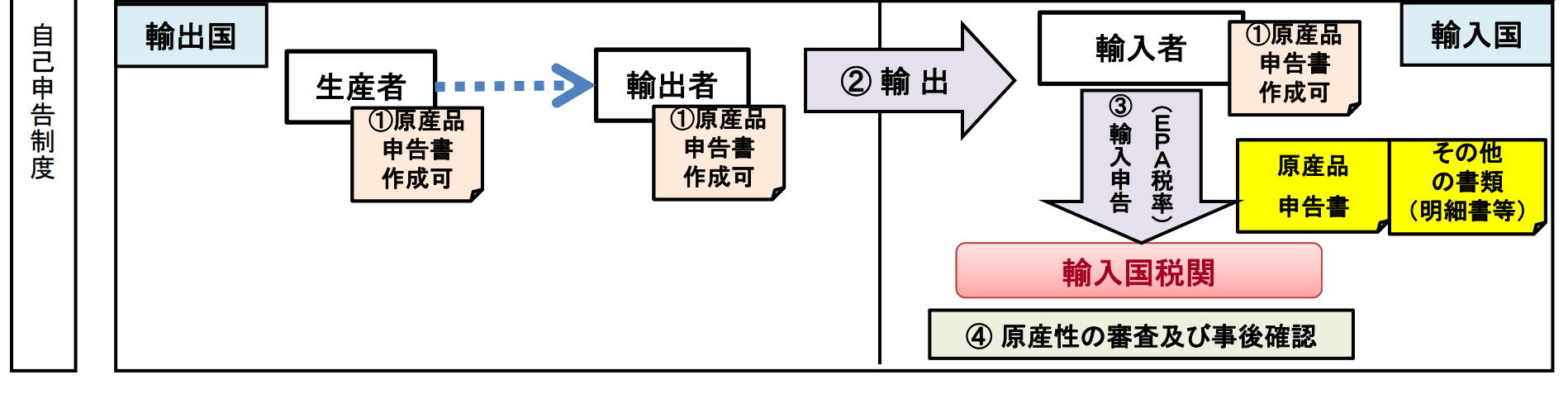

TPPや日EU・EPAを活用して関税削減を行う場合は輸出入者、製造者が

自身の責任において作成する「原産品申告書」が必要になり、

今後のFTA/EPAもこのような制度が主流になっていくと考えられております。

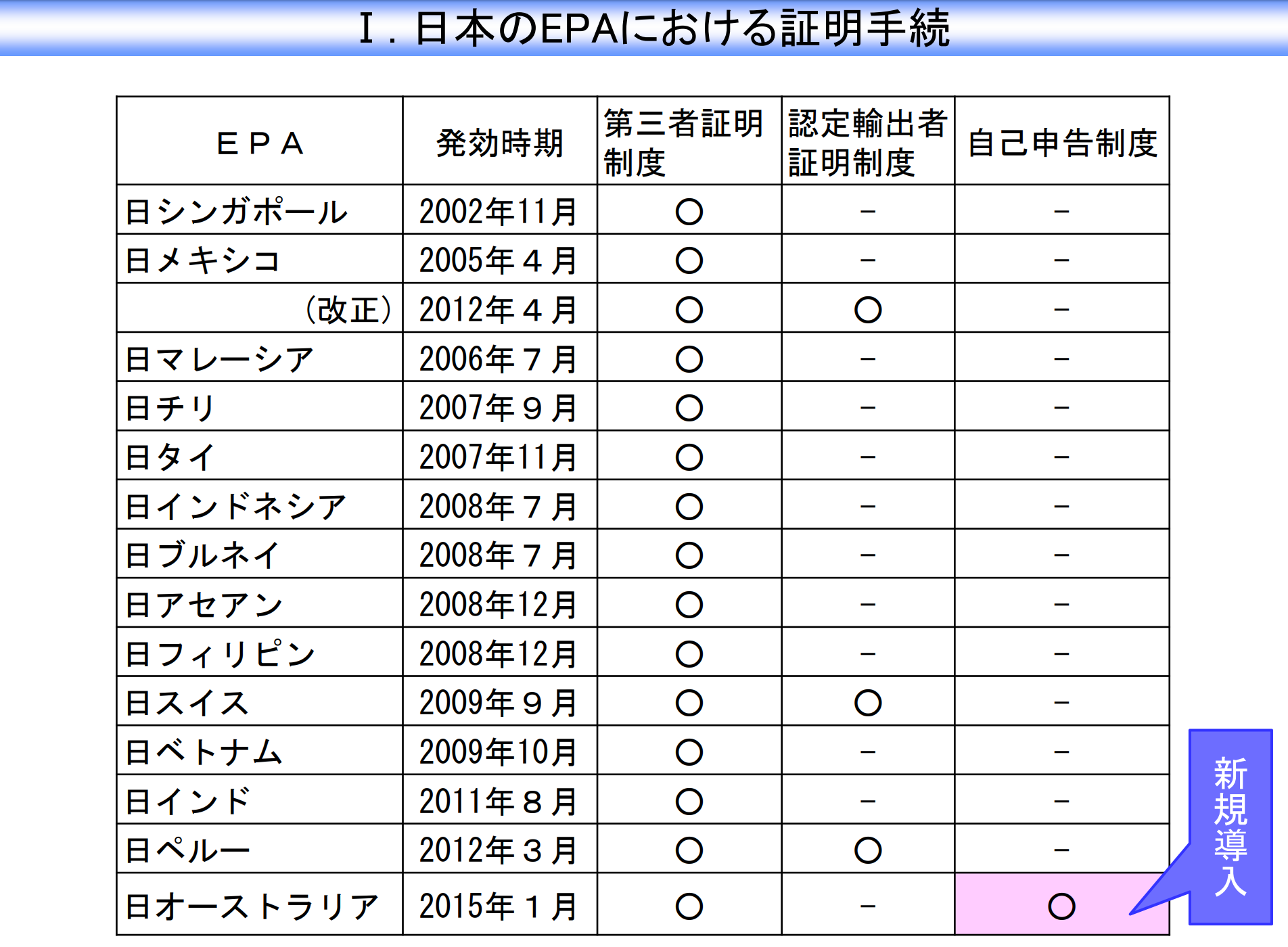

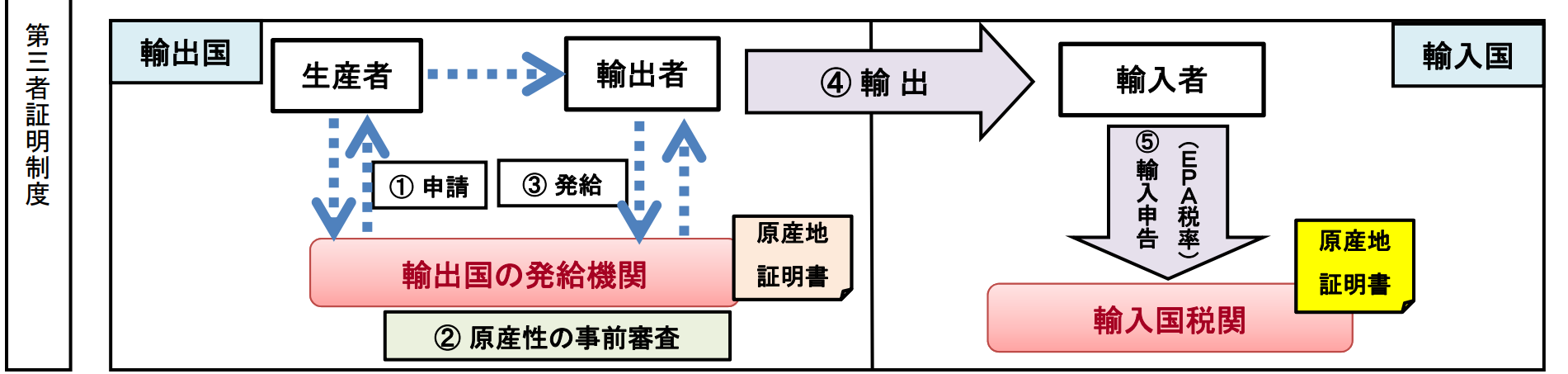

これまでのFTA/EPAでは第三者発給機関である商工会議所が発行する

原産地証明書を使用して関税削減を行っておりましたが、

TPPや日EU・EPAでは商工会議所が発行する原産地証明書は使用できず、

輸出入者、製造者等自身にて作成する原産品申告書の提出をもって

特恵関税の恩恵を得られる制度になっております。

その為、これからの関税削減手段を確実なものにしていくためには

通関用語の英語を理解し、文章にして原産性を証明する必要があります。

実際に英語が求められるのはいつ?

輸出であれば通関用語を含む英文にて原産地規則を満たす理由を記述。

輸入であれば英文による製造工程を理解し原産地規則を満たすかどうかの判定。

を行う必要があります。

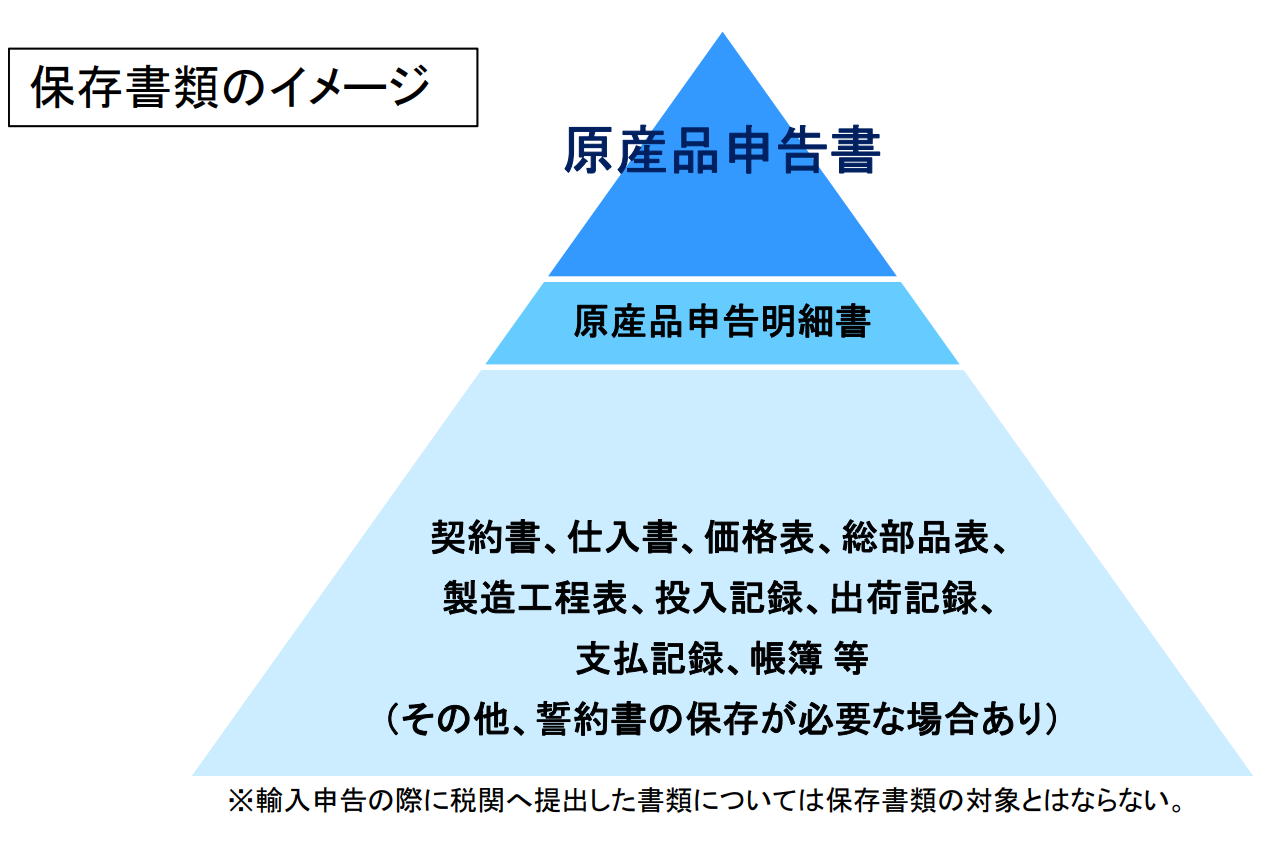

実際の通関の場面では原産品申告書は求められても原産品明細書まで求められない

ケースもあり、そもそも英語で原産品判定の文書を書く必要が無いとも思われますが

審査官によって要求のレベルが異なる場合もある上、事後調査や検認においては

詳細な製造工程等を求められる事になりますので、この場合は原産品明細書等の

提出が必須になると考えられます。

海外の税関から求められる検認では日本での製造工程等を英語で表現し、

日本の税関から求められる事後調査では英語の説明を日本語で表現する

というケースが考えられます。

この場合、品目分類や原産地規則の知識を踏まえた英文作成、英文読解能力が

必要になるため、TOEICや英検のスコアが高いだけでは税関の要求を満たす

レベルの表現ができるかどうかは微妙な所です。

少々難解な課題ではありますが、今後のEPAによる関税削減手続きの中心となる

原産品申告書、明細書を英語にてスムーズに作成する事ができないと、

将来の貿易取引が成り立たないと言っても過言ではありません。

税関は自己証明を英語で書いてくれる?

税関主催のセミナーにて原産地規則等の解説を受けた際に質疑応答にて

以下のように質問しました。

「英文で原産地規則を満たす事を書面にするのは輸出入者様にとって

非常にハードルの高い事かと思いますがこの点について

何か解決策はありますか?」

これに対しセミナー主催者の税関職員は以下のように回答しました。

「基本的に英文に関して税関はアドバイスを行いませんので

輸出入者様にがんばってもらうしかありません」との事でした。

通関業者は自己証明を英語で書いてくれる?

税関主催の説明会にて「通関業者も原産品証明書の作成を行う事ができる」

と説明されますが、実際に通関業者が原産品証明書を率先して作成するかと

いうと、それはなかなか難しいかと思われます。

通関業者は基本的に荷主様から依頼を受けた書類に基づいて税関に申告をする

のがメインの業務となっておりますので、証明書類そのものを作成するのは

本来の業務範囲を大きく逸脱してしまう事になりかねません。

もちろん通関業者全てがそうだという訳ではありませんので、

申告文を一緒に考えてくれる通関業者がいれば心強い戦力になるでしょう。

しかし、基本的には原産品証明書は輸出入者、製造者が作成するという事が

原則となりますので、日々通関用語や専門の英文等に触れておく必要があります。

英語で原産品判定をどのように記述するか

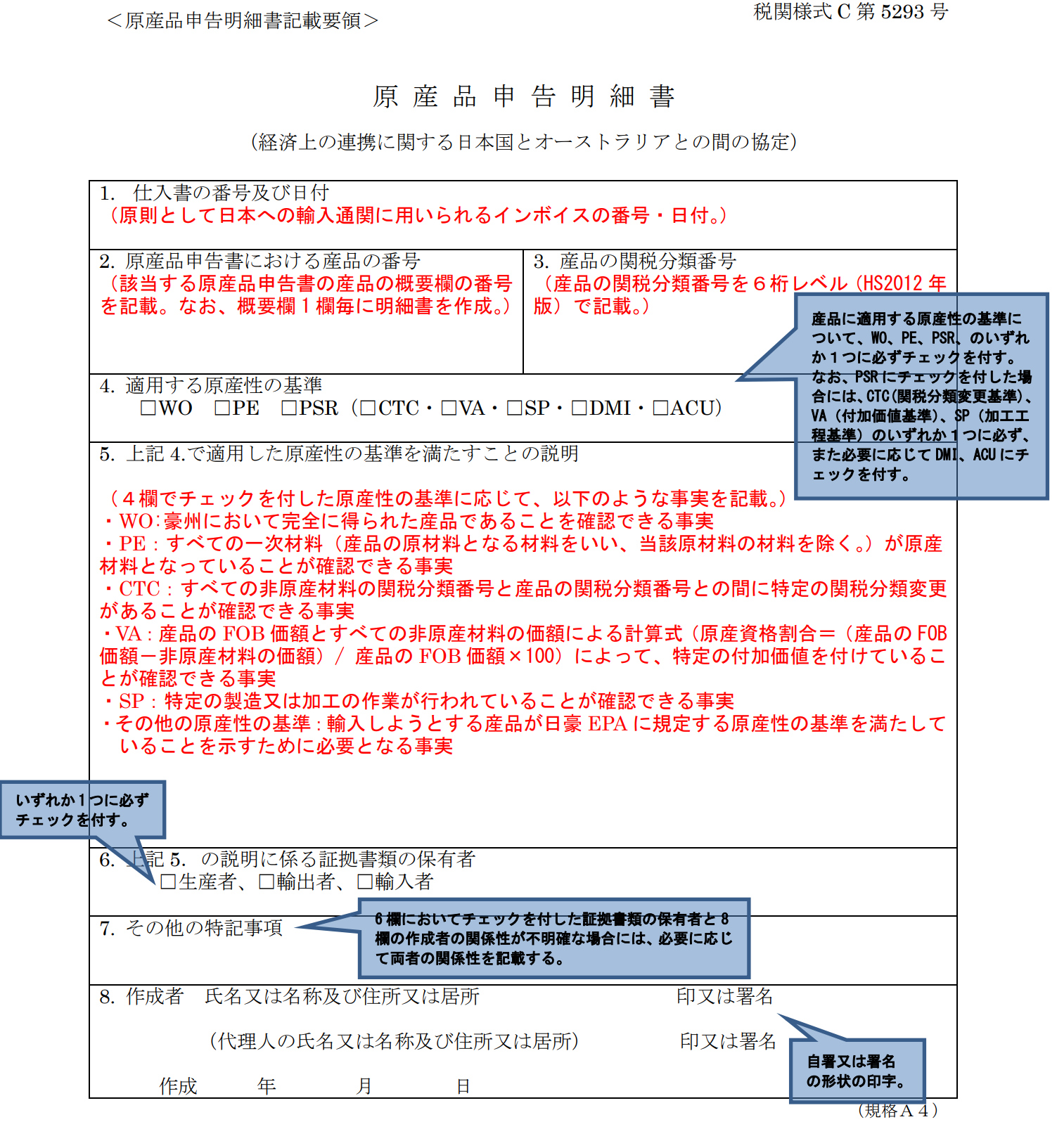

原産品申告書の明細書を英文で記述するには

品目分類の知識、原産地規則の知識、通関専門用語の英語等が必要です。

多くの人にとっては未知の領域であると思いますので、原産品申告書の明細書例を

いくつか紹介させていただきます。

ソーセージの原産品申告書の英文明細書の例

以下の文はソーセージの原産品申告書の英文明細書の例です。

複数の非特恵受益国の原料を使用しており、旧NAFTAでの特恵税率を

適用する為に原産地規則を満たす事を理由を記述する文章です。

————————————————————————————————–

Frozen pork meat (HS CODE 02.03) is imported into the United States from Hungary

and combined with spices imported from the Caribbean (HS CODE 09.07-09.10)

and cereals are grown and produced in the U.S. to make pork sausage (HS CODE 16.01).

The General Note 12 rule of origin for HS CODE 16.01 states:

“A change to heading 16.01 through 16.05 from any other chapter.”

Since the imported frozen meat is classified in Chapter 2

and the spices are classified in Chapter 9,

these non-originating materials meet the required tariff change.

One does not consider whether the cereal meets the applicable tariff change since

it was grown and produced in the U.S.

Only non-originating materials must undergo the tariff change.

※HS CODEと書いてありますがアメリカではHTSと言います

————————————————————————————————–

上記の内容を簡単に説明すると以下のようになります。

※アメリカからNAFTA締約国に向けてソーセージを輸出するケースを想定

※関税分類変更基準のケース

————————————————————————————————–

ハンガリーからアメリカに冷凍ポーク(HSコード0203)を輸入

そこにカリブ海地域から調達したスパイス(HSコード0907から0910)を混合

更にアメリカにて収穫したシリアルを使用して

ソーセージが製造されました。(HSコード1601)

General Note 12にあるHSコード1601に対する原産地規則は

HS1601からHS1605に属する品目は他の類からの変更を要するとあり、

冷凍ポークは2類であり、スパイスは9類に属する事から

これら非原産材料は原産地規則を満たす事になる。

また、シリアルに関してはアメリカにて収穫されたものなので

原産地規則を考慮する必要がない事から

非原産材料のみが検討の対象となる

————————————————————————————————–

アイロンの原産品申告書の英文明細書の例

————————————————————————————————–

※メキシコからアメリカに向けて電気式ヘアーカーリングアイロンを輸出

※関税分類変更基準と付加価値基準のケース

————————————————————————————————–

An electric hair curling iron (HSCODE 8516.32) is made in Mexico

from Japanese hair curler parts (HSCODE 8516.90).

Each hair curling iron is sold for US$4.40;

the value of the non-originating hair curler parts is US$1.80.

The General Note 12 rule of origin for HSCODE 8516.32 states:

A change to subheading 8516.32 from subheading 8516.80 or any other heading; or

A change to subheading 8516.32 from subheading 8516.90,

whether or not there is also a change from subheading 8516.80 or

any other heading,

provided there is a regional value content of not less than:

(a) 60 percent where the transaction value method is used, or

(b) 50 percent where the net cost method is used.

The first of these two rules is not met since there is no heading change,

therefore the producer must verify if the curling irons can qualify under

the second rule.

In the second rule the required subheading change is met

(from HSCODE 8516.90 to 8516.32)

so one proceeds to calculate the regional value content.

The regional content under the transaction value method is:

($4.40 – $1.80)

———————- x 100 = 59.1%

$4.40

The hair curler is not considered an originating good under this method,

since the required regional value content is 60 percent

where the transaction value is used.

Instead, the producer uses the net cost method.

The total cost of the hair curler is US$3.90,

which includes US$0.25 for shipping and packing costs.

There are no costs for royalties, sales promotion or non-allowable interest.

The net cost is therefore US$3.65.

The regional value content under the net cost method is:

($3.65 – $1.80)

———————- x 100 = 50.7%

$3.65

The hair curler would be considered originating

since the required regional value content is 50 percent

when the net cost method is used.

Part 3 of this series will address preference Criterion C and unassembled goods.

※HS CODEと書いてありますがアメリカではHTSと言います

————————————————————————————————–

上記の内容を簡単に説明すると以下のようになります。

————————————————————————————————–

日本製のヘアーカーラーパーツ(HSコード8516.90)を使用し

メキシコで電気式のヘアカーリングアイロン(HSコード8516.32)を製造

個々の販売価格は$4.40となります。

非減産材料(日本製)の価格は$1.80

General Note12にあるHSコード8516.32の品目別分類規則は

以下の通りです。

■HSCODE8516.80から8516.32への号の変更若しくは他の号からの変更

又は上記基準を満たさない場合であっても

8516.90から8516.32への号の変更であれば以下の原産資格割合を

超えるものである事

(a)トランザクション値方式により60%以上

(b)ネットコスト値方式により50%以上

最初の2つの規則は号の変更が無いため満たすことはできないので

製造者によりもう一方の規則に該当するかどうかを確認

もう一方の規則にある号の変更は基準を満たしている為、

(8516.90から8516.32)

更に原産資格割合を満たすかどうかを計算する

($4.40 – $1.80)

———————- x 100 = 59.1%

$4.40

トランザクション値方式では閾値である60%を満たさない為

規則を満たせない。

しかし、ネットコスト値方式(製造原価からコストを算出)にて

計算すると合計コストは$3.9となる、

ここからシッピングコストと梱包量の$0.25を控除し、$3.65となる

ロイヤリティ、広告費、利息は無い為

ネットコスト値方式による原産資格割合は以下の通りです。

($3.65 – $1.80)

———————- x 100 = 50.7%

$3.65

ネットコスト値方式よりヘアーカラーアイロンは原産資格割合の

50%以上を満たすこととなる

特恵基準はCの品目別規則を満たす産品となる

————————————————————————————————–

英語で個別品目に対する原産品判定文書を入手

上記の例文を参考にして頂ければ関税分類変更基準、付加価値基準を基にして

原産地規則を満たす事を説明する明細書の作成の手がかりになると考えますが

個別の品目に対する製造工程を解説するにはまだ困難な部分が残ります。

そこで個別の品目に対する製造工程を解説する英文例を参考にする必要がありますが

個別の品目に対する製造工程文は企業秘密そのものである場合が多く、

ネットで検索してもそう容易には見つける事ができません。

そのような場合にはアメリカ税関(CBP)の事前教示回答事例(CROSS)の英文が

非常に参考になります。

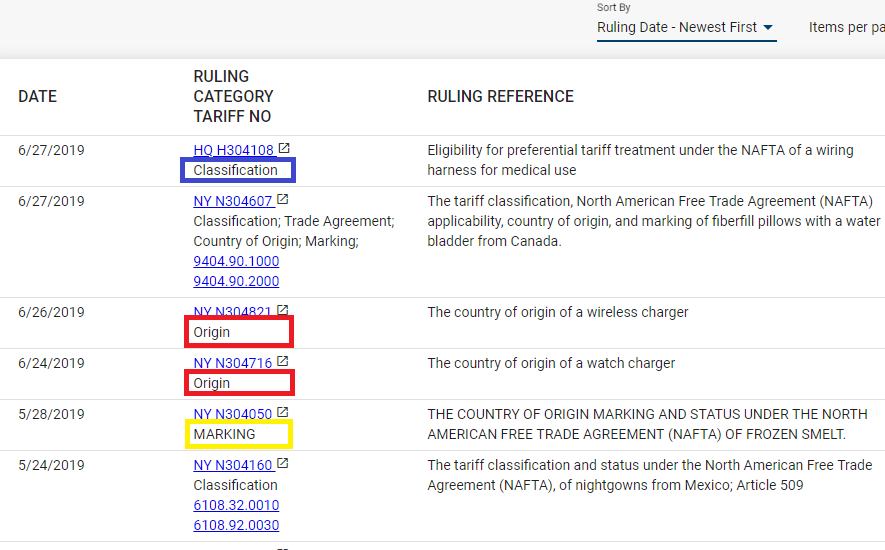

トップ画面の検索バーに品名を入力するとその品目に対するHSコード(HTS)や

原産地判定に至った経緯等を読むことができます。

事前教示にはいくつかの種類があり、

青枠の”Classification”はHSコードの判定、

赤枠の”Origin”は原産地の判定、

黄枠の”MARKING”はマーク、ラベルの原産地表示の判定というように

それぞれ個別品目に対する税関側の見解と根拠が詳細に掲載されています。

これらはアメリカ税関の職員が記述した文書となりますので、品目分類や

原産地判定の根拠を英語で表現する為の英文例が非常に豊富です。

特定品目の製造工程が特恵関税率を適用する為に原産地規則を満たすかどうかを

判定した事前教示の例をいくつか紹介します。

非常に詳細に書かれている為、完璧に理解するのは容易ではありませんが

ここから応用できる文書パターンを多く学ぶ事ができます。

実際の事前教示例を読む

モーター

アメリカ、中国、日本産の原料を使用してメキシコで製造されたモーターを

8501.31に分類。関税分類変更基準を満たす為旧NAFTA特恵関税率適用を認める。

シリンダー

8412.31に分類し旧NAFTA特恵関税率適用は否認されるが非特恵原産地規則上

原産地表示はメキシコ産として認める。

マットレスカバー

メキシコで生産されている為旧NAFTA特恵関税率適用が認められ

原産地表示もメキシコ産として認める。

まくら

非原産材料を使用してメキシコにて製造された枕2種類を

9404.90に分類。関税分類変更基準を満たす為旧NAFTA特恵関税率適用を認められ

原産地表示もメキシコ産として認める。

また、アメリカ税関(CBP)による事前教示の回答事例以外では

EU税関による事前教示回答事例があります。

こちらは照会品目の画像とともに事例検索が可能ですのでイメージしやすいのですが

文章量に関して言えば圧倒的にアメリカ税関(CBP)の事前教示の方が豊富にある上、

英語以外の言語で解説されたものが多いのでサブ的に利用できればと思います。

乾燥させた植物

0604.90に分類(画像あり)

各種英文レターサンプル

原産性を証明する書類にもいくつかパターンがあります。

こういった書類も英語で作成する必要がある為、以下に各種

英文レターサンプルを紹介します。

原産品申告明細書サンプル

宣誓書サンプル

出典:Handbook on Rules of Origin for Preferential Certificates of Origin

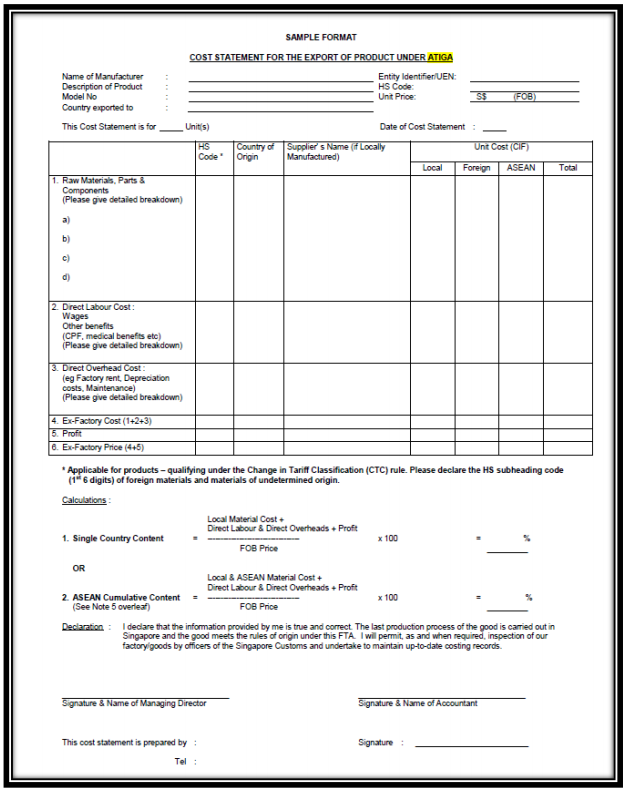

付加価値計算書サンプル

出典:Handbook on Rules of Origin for Preferential Certificates of Origin

EU版サプライヤー証明書フォーム

EUではサプライヤー証明書フォームが指定されております。

この書式を応用すればEU以外の国での証明の際に参考になります。

上記例では4パターンのサプライヤー証明書が紹介されております。

それぞれの詳細は以下のようになります。

①ANNEX 22-15

締約国での原産品である事を宣言すサプライヤー証明書

②ANNEX 22-16

期限を定めた締約国での原産品である事を宣言すサプライヤー証明書

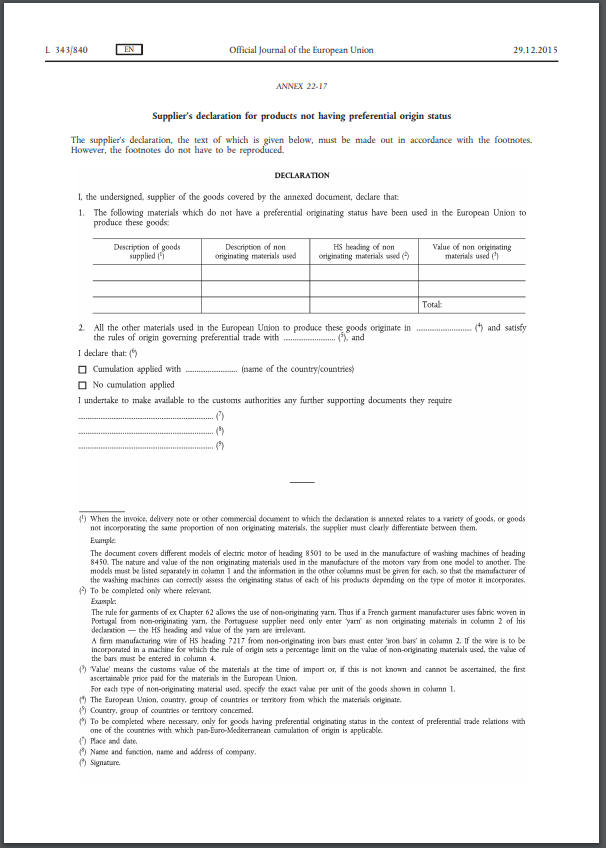

③ANNEX 22-17

非原産材料を加工した締約国原産品である事を宣言するサプライヤー証明書

(①、②とは異なり関税分類変更基準、付加価値基準の記載欄がある)

④ANNEX 22-18

期限を定めた非原産材料を加工した締約国原産品である事を宣言する

サプライヤー証明書