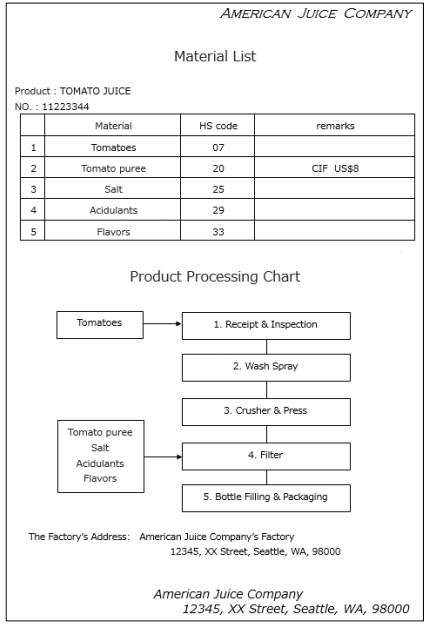

海外から製品を調達する際にFTA適用対象かどうかを確認する為に

製品情報(貨物リスト)が必要な場合の質問文の例を紹介します。

原産地規則を満たすかどうかの判断について最低限必要な情報は

〇製品内容

〇HS6桁(号)

〇海外から調達したものであれば原産国

が必要となりますので

Please provide a list of products (including the HSsub-headings),

and the country of origin.

と聞けば最低限必要な情報が得られるかと思います。