関税率はどのHSコードに分類されるかによって変わりますので

輸入者としてはできる限り関税率の低い品目にあてはめたいと考えます。

製造工程の変更等によって関税率の低いHSコードに分類できるのであれば

原則に従って目標とする分類先を目指す事は企業努力として大事な事です。

こういった関税削減活動をタリフエンジニアリングと呼びますが、

あまり行き過ぎた対処法はしばしば税関側と揉める事があるようです。

“There’s plenty of gray area in tariff classifications,”

“It’s far more of an art than a science.”

グレーゾーンの多いHS分類、それは科学を遥かに超えた芸術であるマイアミ州弁護士Deborah Stern様 chicagotribuneより引用

今回紹介する事例は「貿易と関税 2019年1月号」に掲載されている

米フォード社による貨物自動車の関税削減についてです。

米国での貨物自動車の関税率

日本に自動車を輸入する場合は基本的に関税はかかりませんが

米国側が自動車を輸入する場合は関税がかかります。

これが一般的な乗用車の場合、関税率は2.5%となっておりますが

貨物自動車の場合の関税率は25%と10倍に跳ね上がります。

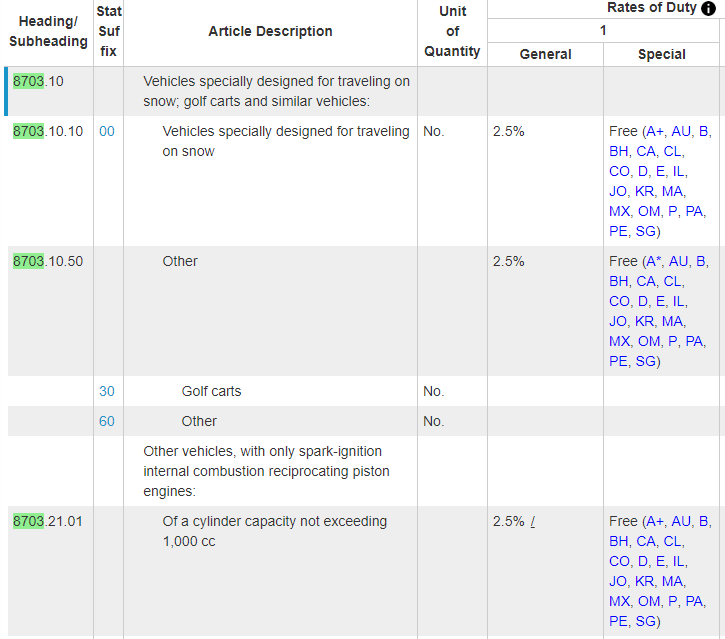

↓普通乗用車HS8703の関税率(2.5%)

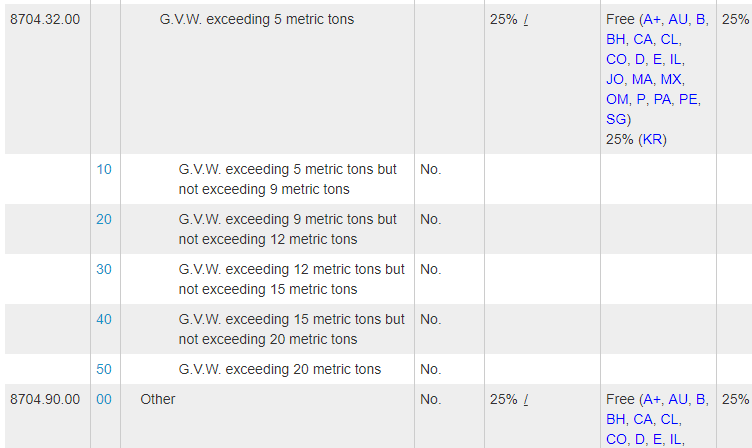

↓貨物乗用車HS8704の関税率(25%)

乗用車と貨物車の定義

上記のように普通乗用車と貨物車での関税率の差が10倍にもなると

両者をどういった定義で分けるのかが問題になり、

米国にて日産パスファインダーのHS分類で裁判になり(35 F.3d 530 (1994))

この裁判で両者を分ける定義が明確になり、

以下のようにHS分類の解説に分類ルールが記載される事となりました。

普通乗用車の解説

(a)それぞれの人員用に安全装置(例えば、安全ベルト又は安全ベルトを装着するためのアン

カーポイントや取り付け具)のついた常設のシートを有し、又は運転席と助手席の後ろに座

席と安全装置を装着するための常設のアンカーポイントを有する(そのような座席は、取り

付けてあるもの、折り畳んであるもの、アンカーポイントから取り外せるもの、又は折り畳

めるものである)こと。

(b)2枚のサイドパネルに沿ってリアウインドウを有すること。

(c)サイドパネル若しくは後部に、窓付きのスライディング式ドア、スウィングアウト式ドア、

跳ね上げ式ドアを有すること。

(d)運転席及び助手席用の区画と乗員と貨物の両者の輸送用である後部区画の間に、常設パネ

ル若しくは仕切りがないこと。

(e)自動車内全体に乗員用に施された内部装備(例えば、フロアカーペット、換気装置、室内

灯、灰皿)を有すること。

貨物車の解説

(a)運転席と助手席の区画の後ろの区画に、安全装置(例えば、安全ベルト又は安全ベルトを

装着するためのアンカーポイントや取り付け具)又は乗員用設備のないベンチタイプの座席

を有すること。そのような座席は、通常、後部フロア(バンタイプ車)や区分けされたスペ

ース(ピックアップ車)全体を貨物輸送のために使用できるよう、折り畳まれているか又は

折り畳むことができる。

(b)運転手と乗員用の区分けされた座席並びにサイドパネル及びあおりのある区分けされたオ

ープンスペースを有する(ピックアップ車)こと。

(c)2枚のサイドパネルに沿った後部の窓がないこと。サイドパネル又は後部に、貨物の積み

降ろしのための窓なしのスライディング式ドア、スウィングアウト式ドア又は跳ね上げ式ド

アを有する(バンタイプ車)こと。

(d)運転席及び助手席用の区画と乗員と貨物の両者の輸送用である後部区画の間に、常設パネ

ル若しくは仕切りがあること。

(e)自動車内全体に乗員用に施された内部装備(例えば、フロアカーペット、換気装置、室内

灯、灰皿)を有しないこと。

フォード社による関税削減対策

フォード社は貨物自動車に課される関税率25%を回避すべく上記の定義に沿って

貨物自動車を一時的に(通関時にだけ)普通乗用車の定義に当てはめる為に

簡易な設備(乗用車の要件に適合するための座席等)を設置し、

輸入許可直後に下請け業者にこれら簡易設備を外し、貨物自動車として

流通させ、年間2億5千万ドルの膨大な関税を削減しましたが、

CBP(米国税関)により貨物自動車の特性を隠すための偽装行為であるとの

指摘を受ける事となりました。

フォード社側の意見としては通関時に普通乗用車を普通乗用車で申告して、

通関後に貨物自動車に改造するのは輸入者側の自由であり合法な

タリフエンジニアリングであると主張したためHS分類の判断の為にCIT

(米国の国際貿易裁判所)にて争う事になりました。

国際貿易裁判所の判決

現時点では残念ながら判決文のリンク(Slip_op17/17-102)が切れているので

確認ができませんが(ご存知の方ご連絡頂ければ幸いです。)

以下の情報元を確認するとCITはFordの行為は合法な関税削減活動であるとの

判断を行ったようです。

Ford Prevails at CIT in ‘Tariff Engineering’ Case

Ford’s creative efforts to avoid $250 million in ‘chicken tax’ tariffs under scrutiny

Ford wins ‘tariff engineering’ case v. US on imported Ford Transit Connect

⚖️ it’s a passenger car, not cargo van https://t.co/JkMkjImMN5 pic.twitter.com/HuWHi3ryZN— Trade News Analysis (@TradeNewsCentre) 2017年8月19日

しかし、CBP(米国税関)はこれを不服として連邦巡回控訴裁判所(CAFC)に

控訴し、最終的にはCITの判断は覆され、Ford社の輸入した当該車両は

HS8704の貨物乗用車(関税率25%)に該当すると判断しました。判決文

類似の判例

上記の事件に類似するCAFCの判例がありますので紹介します。

United States Court of Appeals for the Federal Circuit

264 F.3d 1126 (Fed. Cir. 2001)

Heartland社はシュガーシロップを輸入する為に米国税関に対し

成分や製造工程を開示し、事前教示を求め、HTS1702.90.40(米国版HS)

に分類されるとの回答を得て低関税率にて輸入をしておりました。

※以下HTSをHSと呼びます。

上記の低関税率のHSに分類される理由は糖蜜を6%以上含有する事が理由でしたが

この糖蜜は輸入後に別工程を経て抜き取られる為、通関時に低い関税率の

HSに分類させるための偽装であるとして起訴されました。

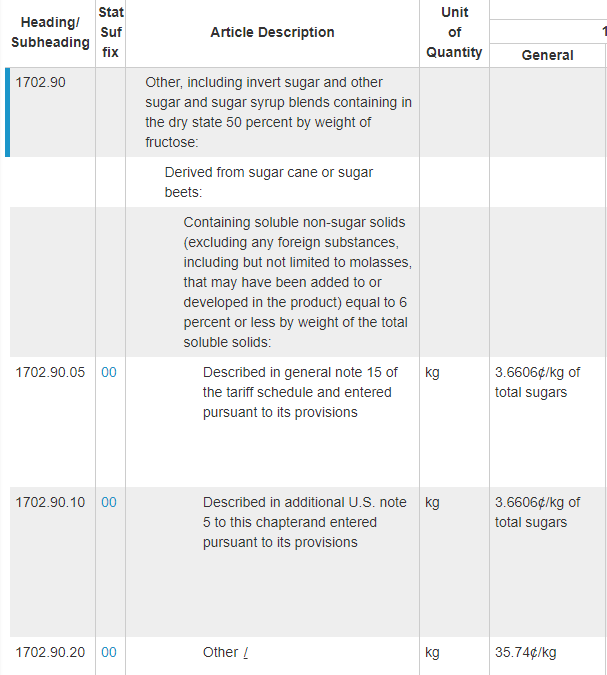

HS170290は以下の定義により大きく関税率が変化します。

Containing soluble non-sugar solids equal to 6 percent or less by

weight of the total soluble solids:(excluding any foreign substances)

ざっくり言うと砂糖以外の物質(異物を除く)等が全体の重量の

6%を超えていなければ純度の高いシロップとして高関税率のHSに分類され

逆に砂糖以外の物質(異物を除く)等が全体の重量の

6%を超える純度の低いシロップは低関税率のHSに分類されます。

↓純度が高く高関税率になるシロップのHS分類

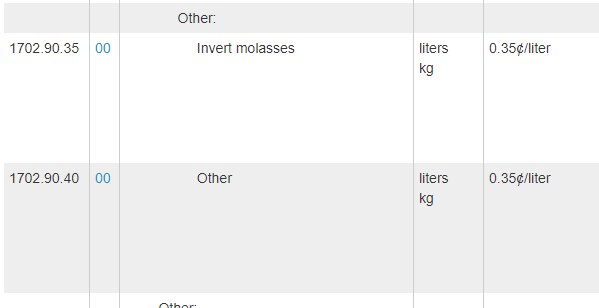

↓純度が低く低関税率になるシロップのHS分類

通関時にだけ糖蜜を含ませて通関許可を経て、後ほど糖蜜を分離するという

行為に対し、CITはフォード社と同じくこれを合法であると判断しましたが

控訴先のCAFCは「糖蜜は異物である」と判断、この行為を偽装と判断し、

当該シロップを高関税率の対象となる1702.90.10あるいは .20に分類しました。

上記の例はシュガーシロップですが、手法としてはフォード社のものと

似ている事から私個人的にはフォード社の関税削減手法は違法であるとする

判決になると考えております。そうでなければ何でもありになってしまいます。

今後の関税削減の流れ

トランプ政権による保守的な関税政策を回避、あるいは拡大するFTA/EPAネット

ワークを利用してより有利な関税率での貿易を実現する為に企業が製造工程等を

検討し、いかに低関税率のHSに目的の品目を分類するかについて戦略的に

考えなければいけない時代が来ております。

かといって裁判沙汰になる可能性のある手法を取り入れると予期せぬトラブルに

遭遇する可能性もありますので、社会通念上相当と認められる範囲内で

関税削減活動を行っていただければと思います。

例えば…

靴に課される高関税率を回避する為にスリッパに分類される仕様を考案

700cc以上のバイクに高関税率が課される為699ccのバイクを製造

鉄やスチールに高関税が課される為モップメーカーが木製部品を使用

など関税削減の為の様々な手法がありますので、適法な範囲内であれば

アイディアを駆使して長期的な利益の確保を目指していただければと思います。