輸入申告をするにあたって基本的にインボイスに記載された価格を申告しますが

インボイス金額だけを申告すれば良いという訳ではありません。

関税制度の仕組みは非常に複雑でして

インボイスに記載された価格以外の金額も含めて申告しなくてはならない

場合が多数あります。

こういったものを関税評価と呼びます。

通関士ですら内容を把握するのに非常に苦労する内容ですが、

この分野に関しましては輸出入者様の知識に委ねられている部分が

非常に大きいので常に注意が必要です。

本来申告しなくてはいけなかったインボイス価格以外の金額を

輸入申告価格に含めないで申告した場合は

定期的に行われる税関事後調査でほぼ確実に指摘を受け

本来の関税額に加え、過少申告加算税、重加算税、延滞税が後日

請求される事になり、輸入者様に多大なる損害を与えます。

関税評価に関する解説は直接関税削減というテーマに直接結びつく物では

ありませんが、こういった事後調査の指摘によって予想外の損失を

予め防ぐという点では間接的に関税削減につながるかと思います。

関税評価に関する知識は貿易をするからといって

親切に誰かが教えてくれる物ではありません。

殆どの場合は事後調査委にて追徴課税を受けた後で

「知らなかった」という輸入者様が大多数を占めます。

中には申告を依頼している通関士が教えてくれるようなケースも

あるのでしょうがなかなかそこまでしてくれる親切な通関士は

少ないかもしれません。

関税評価に関しては輸出入者様自身が理解する必要があります。

しかし身構える必要はありません。

基本的に事後調査で指摘される評価申告漏れは

ほとんどが似たような内容です。

もちろん特殊で非常に難解な規則もありますがそういった事情のある

輸出入者様は少数かと思われますので

事後調査で指摘の多い評価申告漏れの予想ポイントを予め掴んでおけば

多くの評価申告漏れは事前に防げるものばかりです。

以下関税評価に関して分かり易く解説しようと思います。

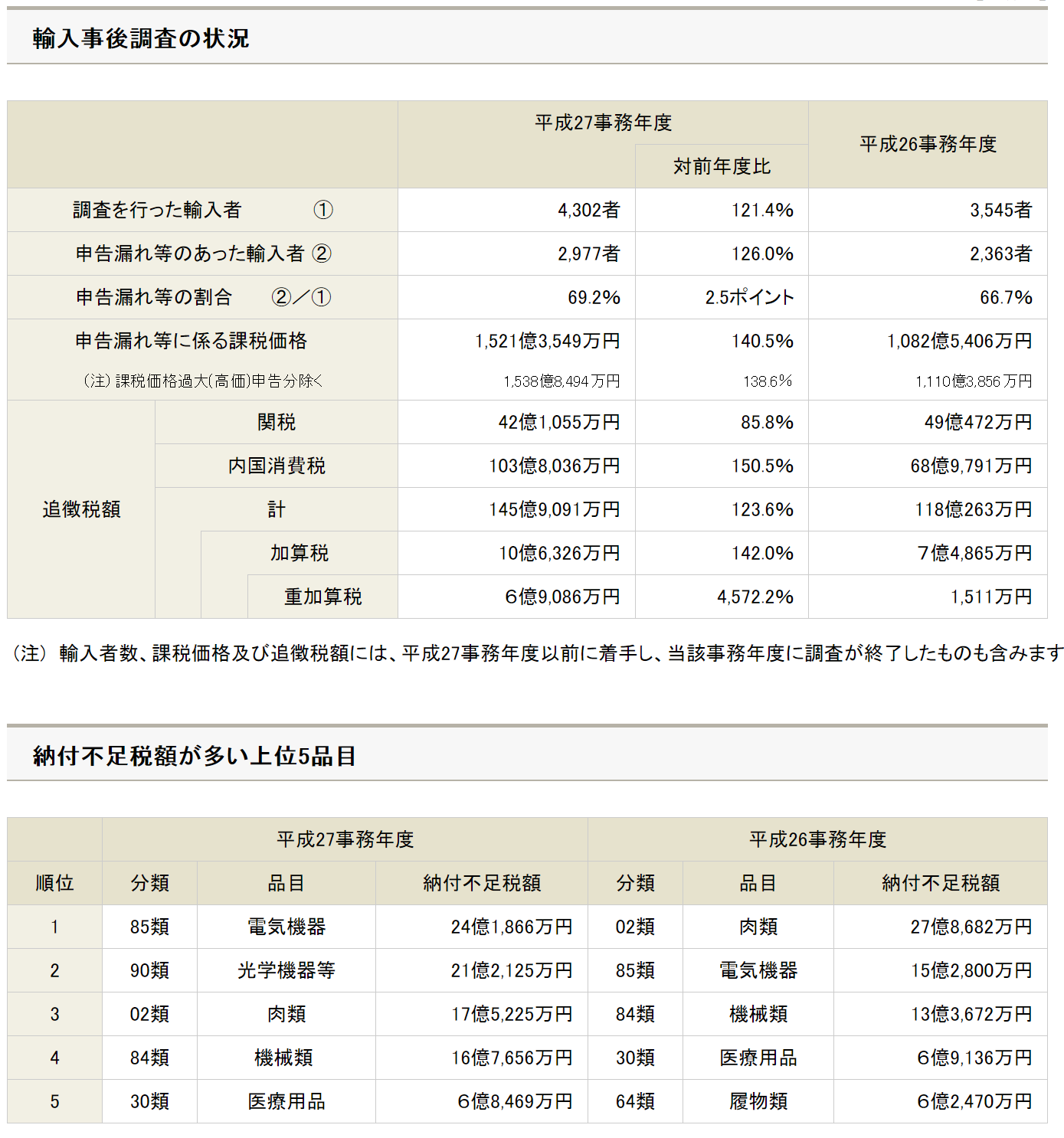

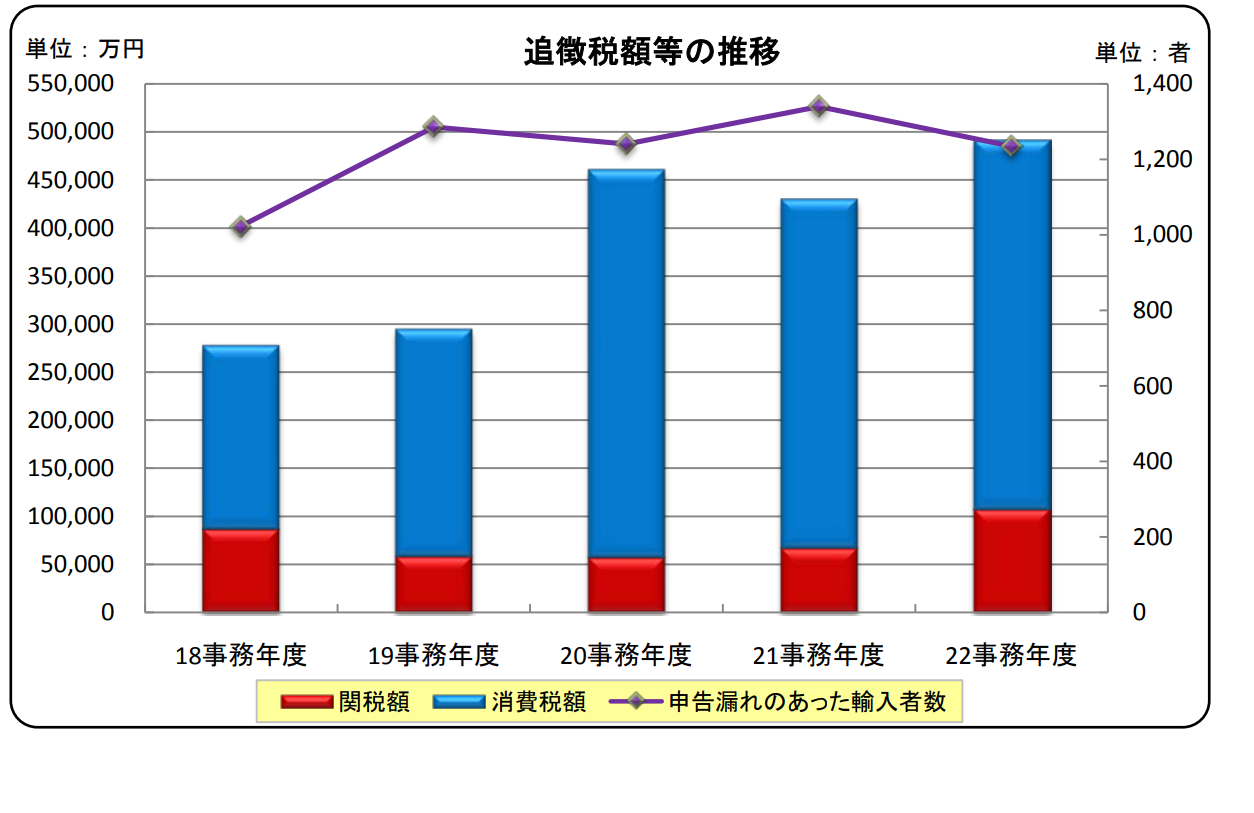

事後調査実施状況

税関による事後調査は輸出入者様を対象に定期的に行われます。

こちらは平成22年度までの追徴税額の合計です。

当記事執筆中の現在において発表されている

平成27年度の追徴課税額は約160億円となっており、

平成22年度の約50億円から大幅に増えております。

追徴額は年々増えている傾向にあります。

平成27年度の輸入事後調査資料を見ますと

調査を行った輸入者の数は4,302者でそのうち申告漏れのあった

輸入者は2977者となっており、

約70%の輸入者が申告漏れの対象となっております。

その中でも申告漏れの原因のトップを占めるので評価申告漏れです。

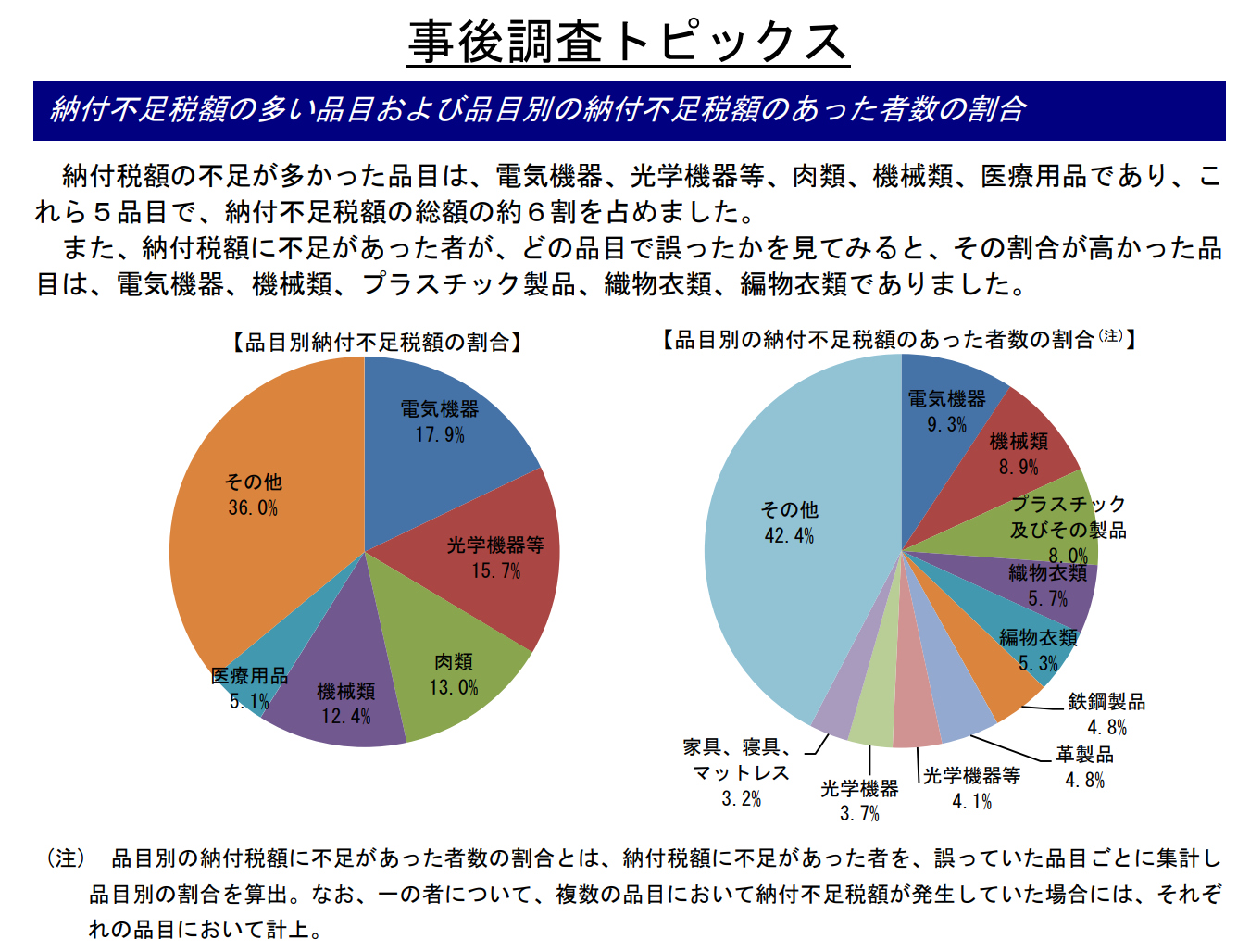

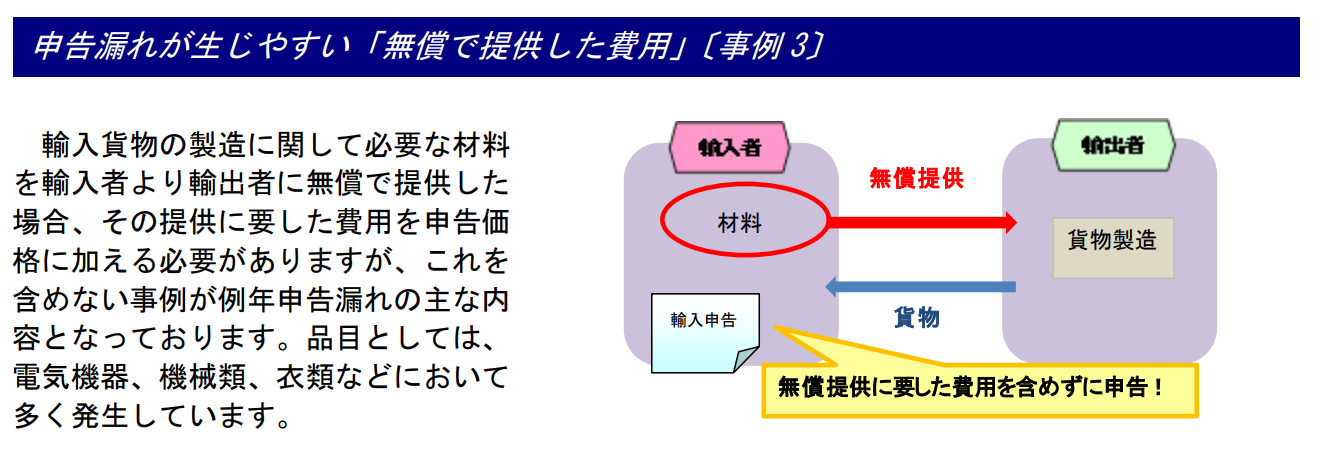

どのような評価申告漏れをしている?

資料によると関税評価の申告漏れが多かった品目は

電気機器、機械類、衣類などにおいて多く発生しています。

その原因としましては必要材料を海外の製造者に無償提供し、

その無償提供した貨物の価格を輸入申告時に

税関に申告しなかったという理由が大多数を占めます。

機器、機械などの一部は日本で製造した物を無償で相手国に送り、

その一部を使用して製造した方が有利な場合であったり、

あるいは第三国から仕入れた原料となる生地を製造所となる

相手国に事前に無償で送り、その生地を裁断して衣類を製造する

というパターンが想定されます。

両者共に無償材料は輸入申告時に評価申告の対象です。

関税評価の申告漏れの具体例

1.輸入者が無償提供した材料費の評価申告漏れ

美容関連機器を輸入している者が

この機器の製造に必要な材料を無償で提供しており、

その材料費は本来申告価格に含めるべきでしたが、

これを含めずに申告した事が事後調査にて発覚

この輸入者の申告漏れの課税価格は約9億円となり

加算税等追徴税額は7,456万円となりました。

2.輸入者が支払った価格調整金(インボイス価格以外の貨物代金)

医療機器を輸入している者が輸出者との取り決めにより

過去2年間の間に輸入した貨物について遡及して価格調整を行い、

増額となった金額を輸出者側に支払っていました。

この価格は評価額に含めるべきでしたが

それを行わず、事後調査にて発覚

この輸入者の申告漏れの課税価格は約200億円となり

加算税等追徴税額は11億7,643万円となりました。

3.処分制限のある貨物

太陽電池モジュールを輸入している者が輸出者との間で

取引形態別に輸入貨物の価格を決めていました。

この輸入者はグループ会社に販売する貨物については

一般顧客に販売する貨物よりも低い価格で購入しており、

その低い価格にて輸入申告を行っておりました。

この場合には本来輸入時に申告すべき申告額は

グループ会社に販売する貨物価格を一般顧客に販売する額にして

計算する必要がありました。

誰に販売するかという点で申告価格を決めるのではなく

本来の貨物代金の額にて申告する必要があったという事が

事後調査にて発覚

この輸入者の申告漏れの課税価格は約92億円となり

加算税等追徴税額は6億2,903万円となりました。

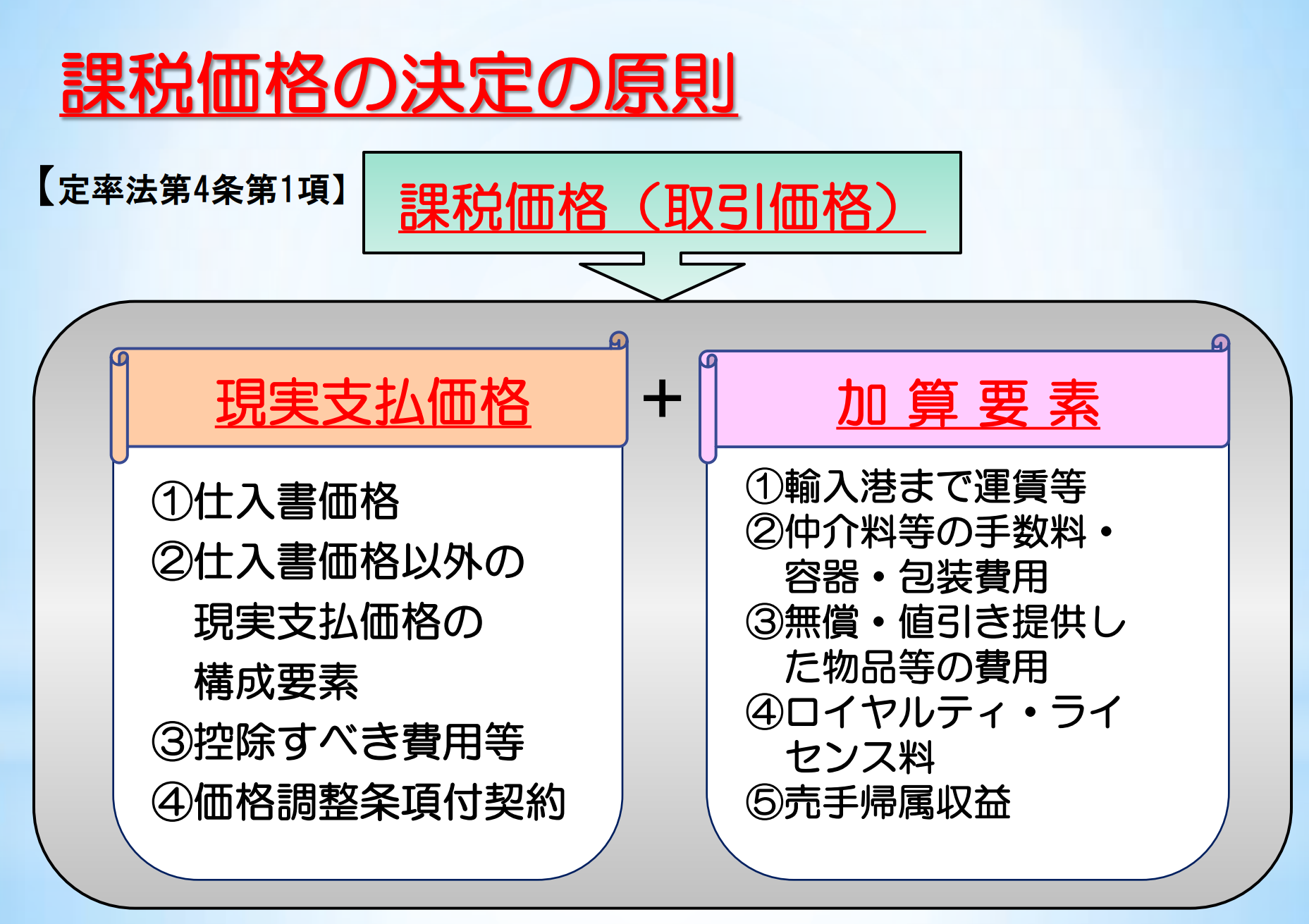

関税評価の原則

ではここから関税評価の解説を行っていきます。

全てを本格的に解説をすると気の遠くなるような時間が必要ですので

ここでは重要な点だけを抽出して大まかに解説します。

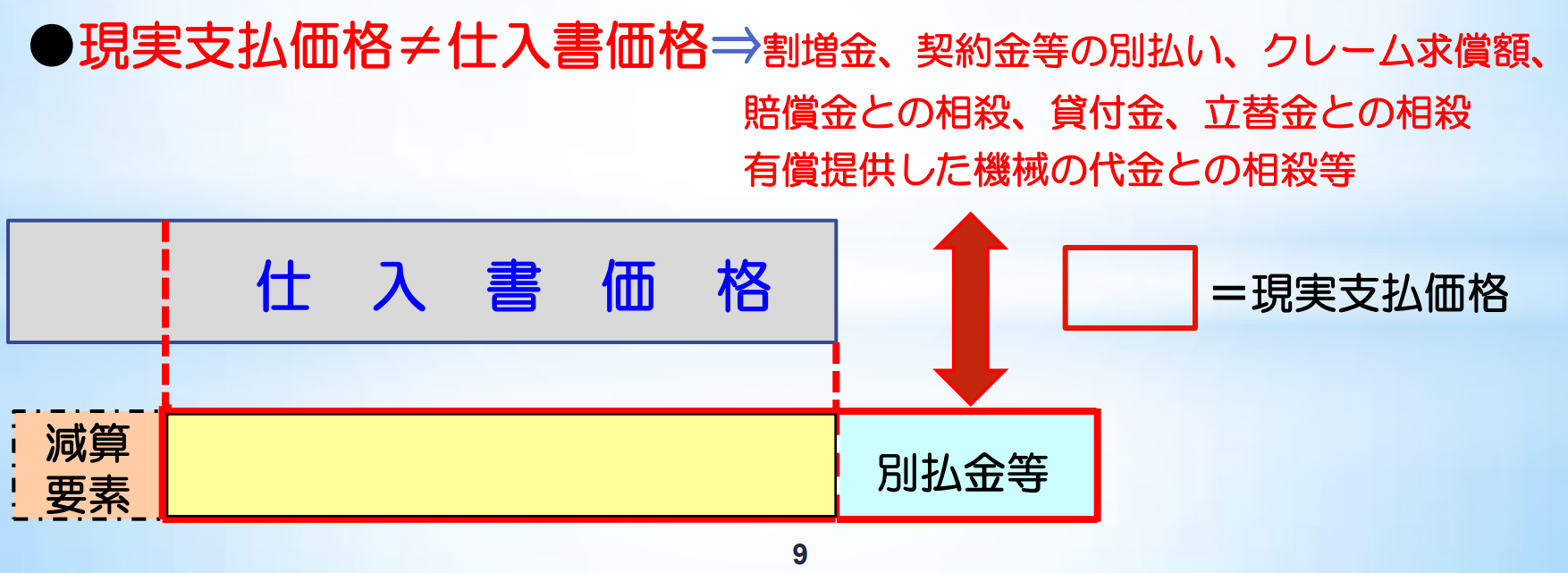

上記の表の左側「現実支払価格」というのは

大まかに以下のようになります。

①仕入書(インボイス)価格

②開発費など仕入書の金額以外に貨物に対し支払った価格

③申告価格から引いても良い価格(割引等)

④輸入申告後に輸出者等に追加で支払う価格等

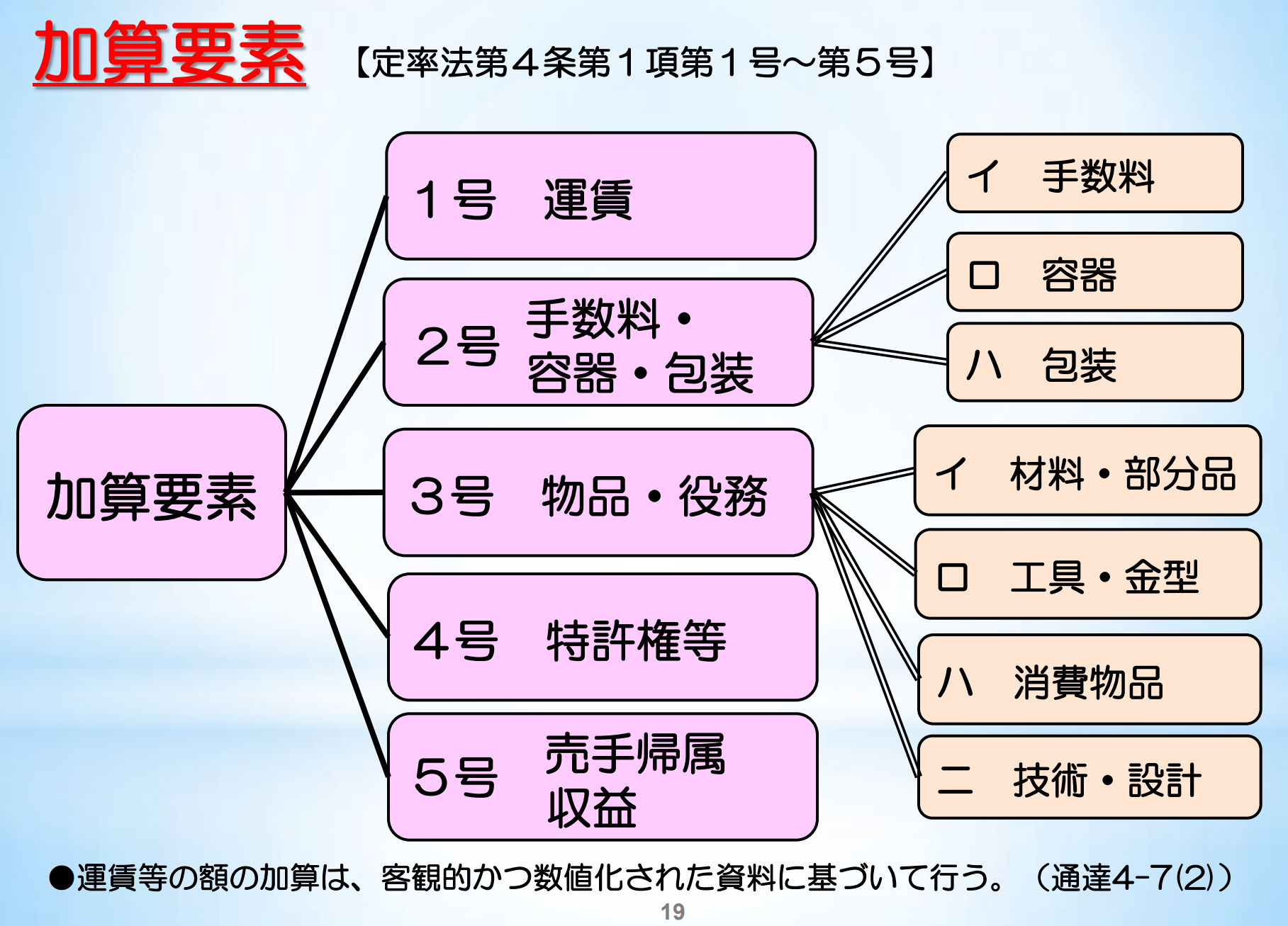

上記表の右側にある「加算要素」とは現実支払い価格に加算する

必要のある価格の一例です。

①運賃(海上、航空共に)

②仲介料(国内外問わず)、梱包費用等

③無償で製造者に送った原料(値引きの場合は値引き額)

④ロイヤルティ、ライセンス料

⑤販売、売上げ収益の一部を売手に支払う価格

上記はあくまでも一例ですが、これらを押さえておけば

かなりの部分の関税評価申告漏れを防ぐ事ができます。

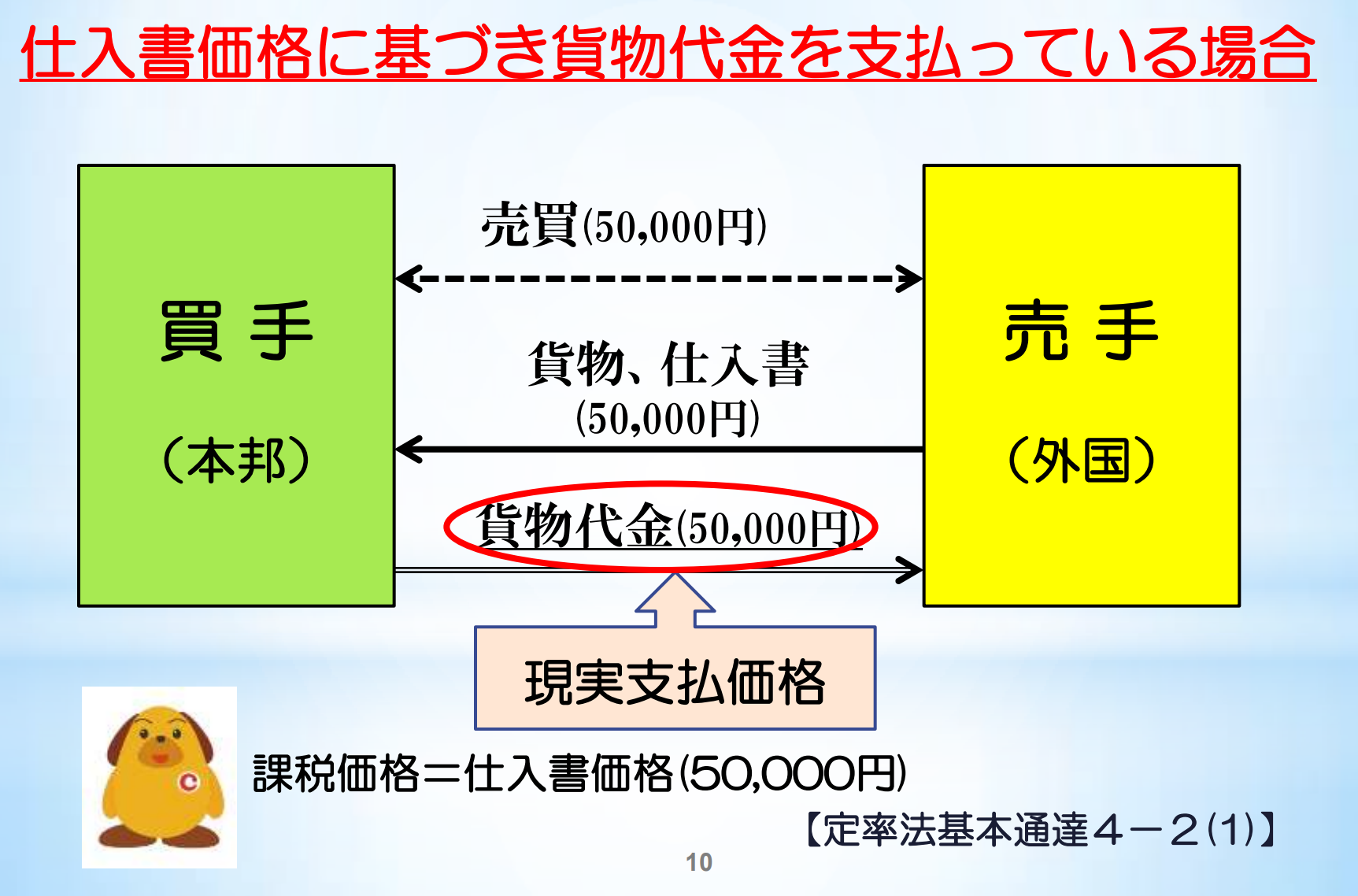

現実支払価格とは

現実支払価格について詳しく解説します。

一般的に輸入の場合は以下のようになっている事が多いです。

5万円の貨物の取引の為、5万円を送金しますので

申告価格も5万円となり、そこに関税、消費税がかかります。

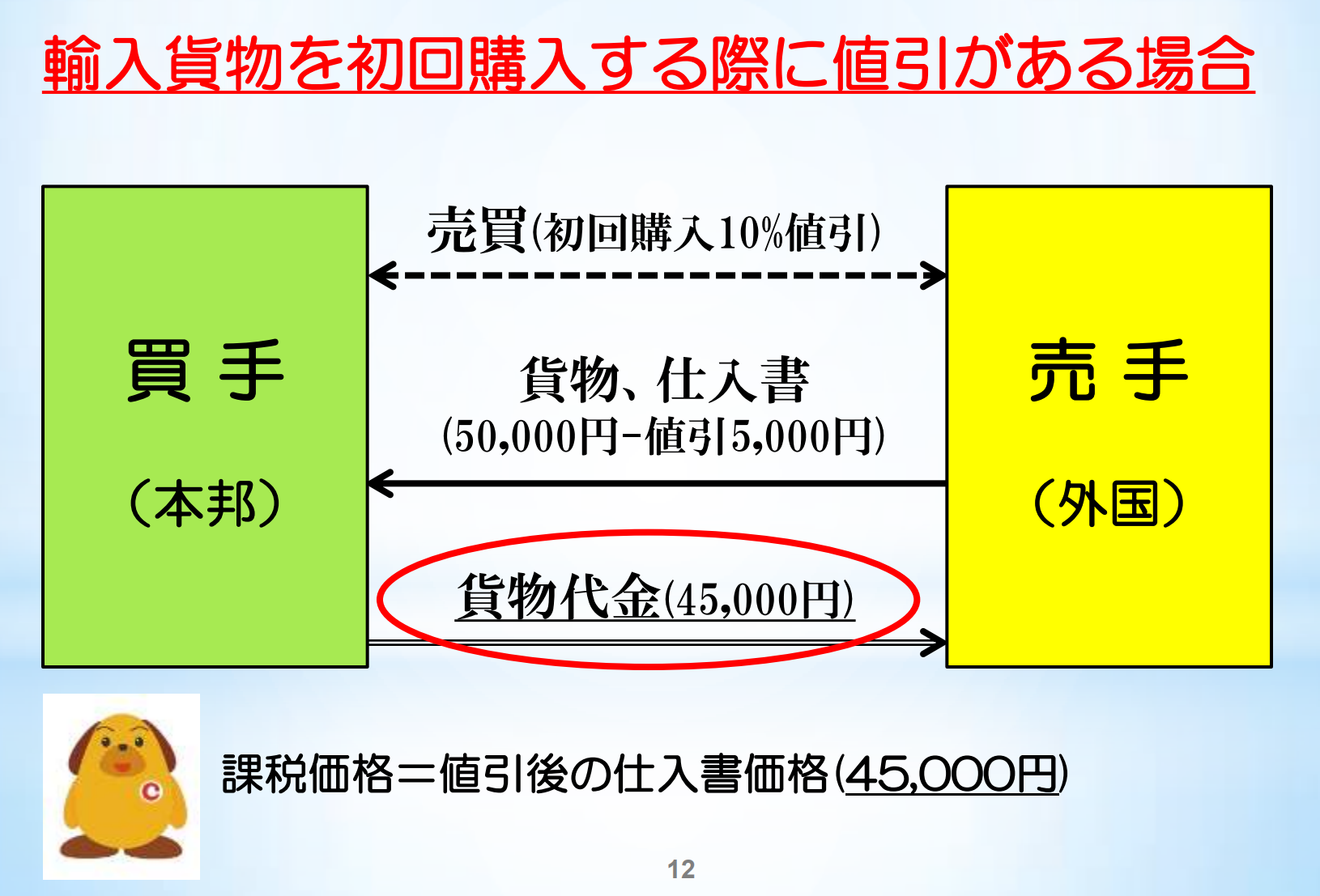

輸入貨物の価格が値引きされていた場合、

現実支払い価格は値引き後の価格になります。

インボイス価格は5万円ですが、初回購入割引や数量割引などがあれば

値引き後の送金額で申告ができます。

しかし、この値引きに関してですがどのような理由で値引きになっているかが

ポイントになります。

以下のような場合は値引きされていても申告価格には影響しません。

例:

1,クレーム求償額(過去の輸入貨物等、現在の輸入貨物に関係のない割引)

2.賠償金との相殺

3.貸付金、立替金との相殺

4.有償提供した機械の代金との相殺等

5.旧モデル値引き、季節値引き、代理店値引き

現実支払価格は原則として上記のように算出します。

他にも例外はございますが一般的には

上記のような取引に多く該当するかと思います。

加算要素一覧

加算要素の全体図を表すと以下のようになります。

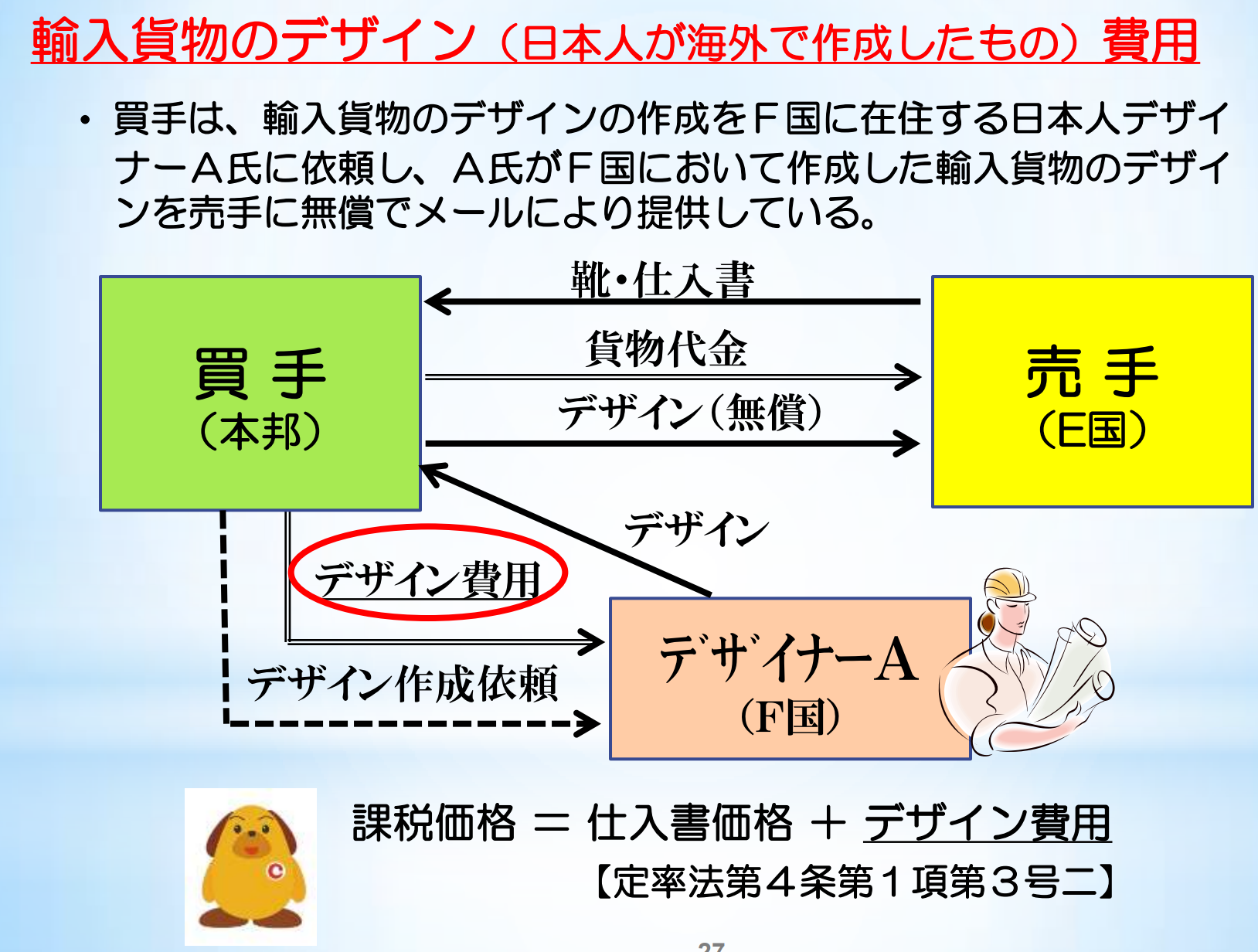

貨物のデザイン費用

貨物のデザインや設計図に関しては日本国内で開発された物であれば

加算要素にはなりませんが、これらを海外から調達した場合は

加算要素になります。

また、間違えやすいのが日本人がこれらを海外で開発したケースです。

日本人であれば加算しないように思われがちですが、

どこで開発されたかがポイントですのでこのような場合は加算となります。

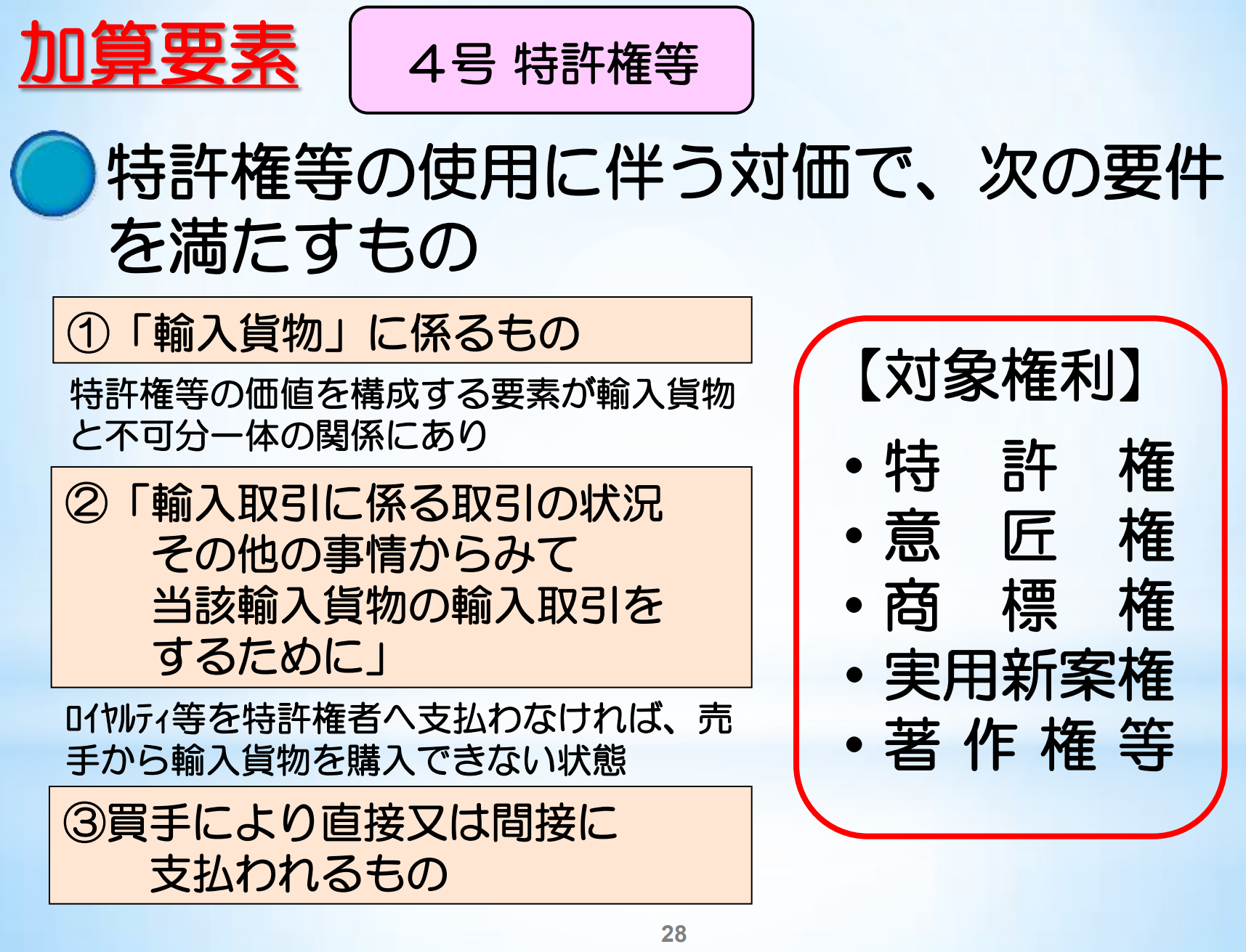

権利に関わる費用の支払い

権利に関する支払いはその支払いがなければ輸入ができないという場合に

加算要素となります。

特許権、意匠権商標権、意匠権、実用新案権、著作権等がありますが

これらが輸入貨物に関わらないものや、

その支払いが無くても取引(輸入)ができる場合等は加算要素になりません。

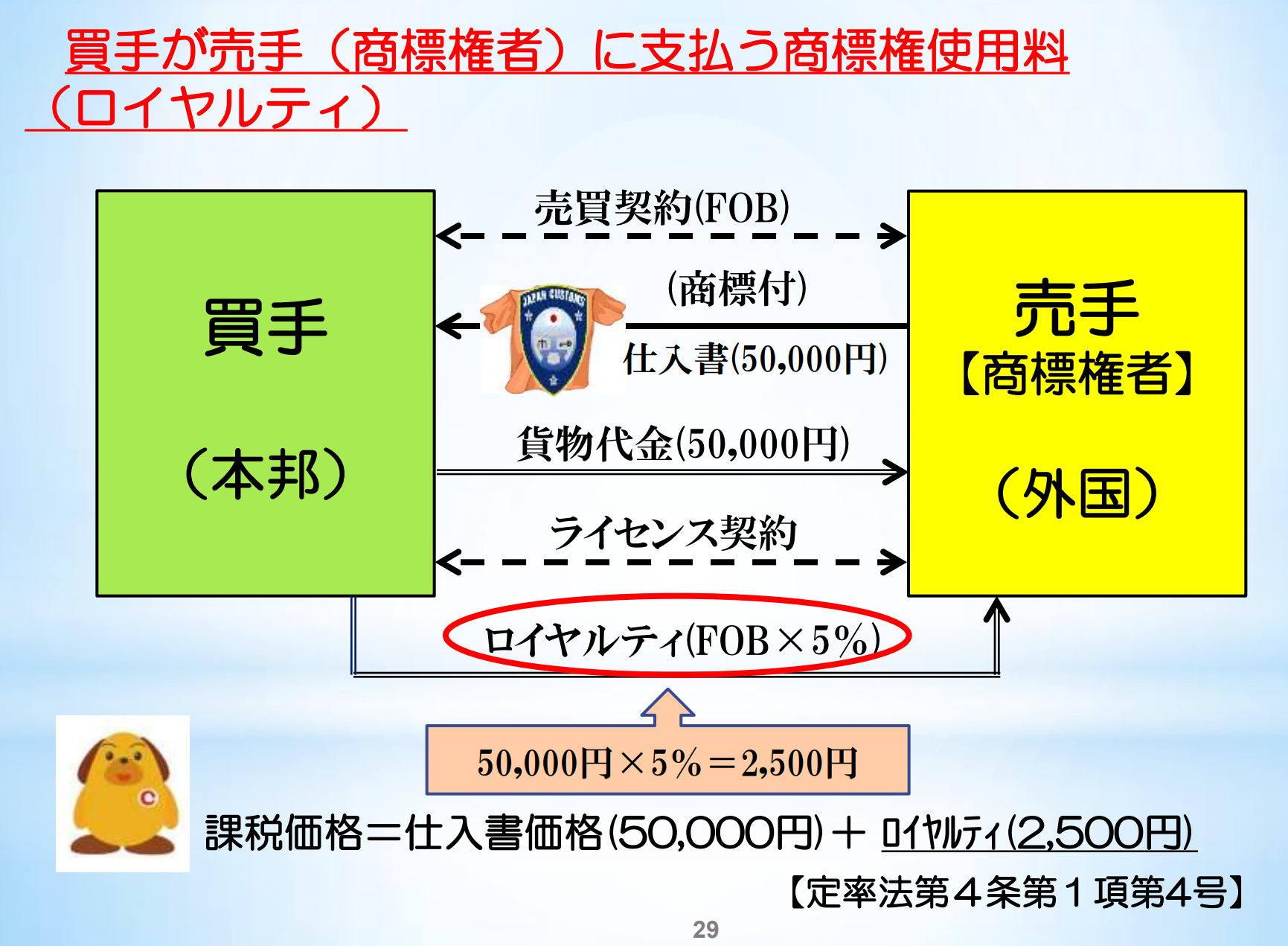

商標等に関する費用を支払わなければ輸入ができないようなケースです

商標使用料などに支払うロイヤルティも

申告価格に加算する必要があります。

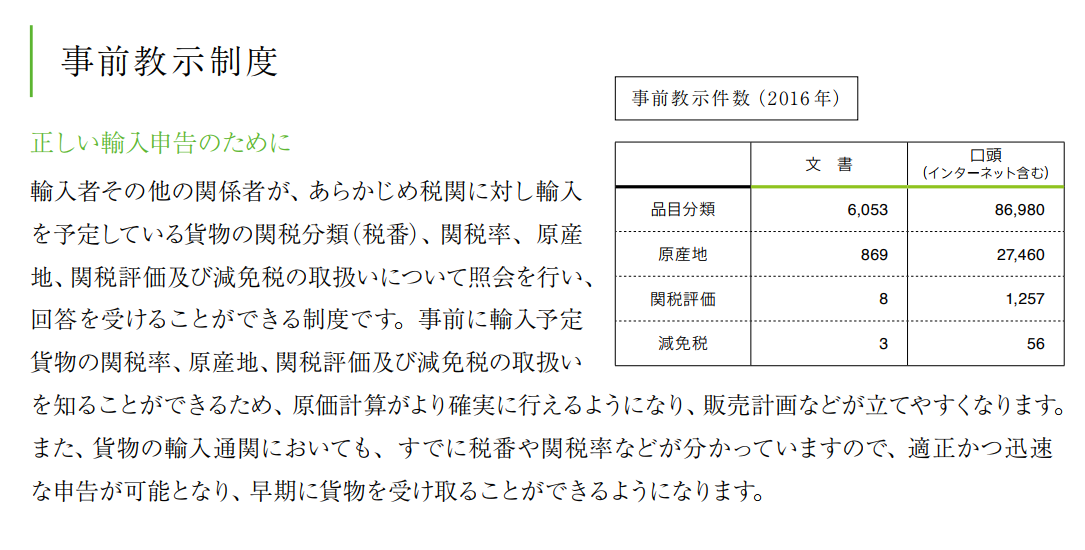

事前に評価申告について相談する

HSコードを申告前に税関に相談する事前教示制度というのは

多くの方が利用しているかと思いますが

この事前教示制度には評価加算の方法についても適用があります。

評価申告金額の確定は恐ろしく難解な部分もありますので

複雑な貿易形態の取引がある場合は利用する事をお勧めします。

以下、分類別の税関への事前教示の件数です。

2016年に関税評価に関して文書で質問をした方が8件しかおりません。

(口頭での質問は事後調査時にて回答内容は尊重されません。)

常に事後調査における追徴税のトップの原因が評価漏れである事が

なんとなるわかるような気がします。

以下評価申告関係の税関HPへのリンクです。

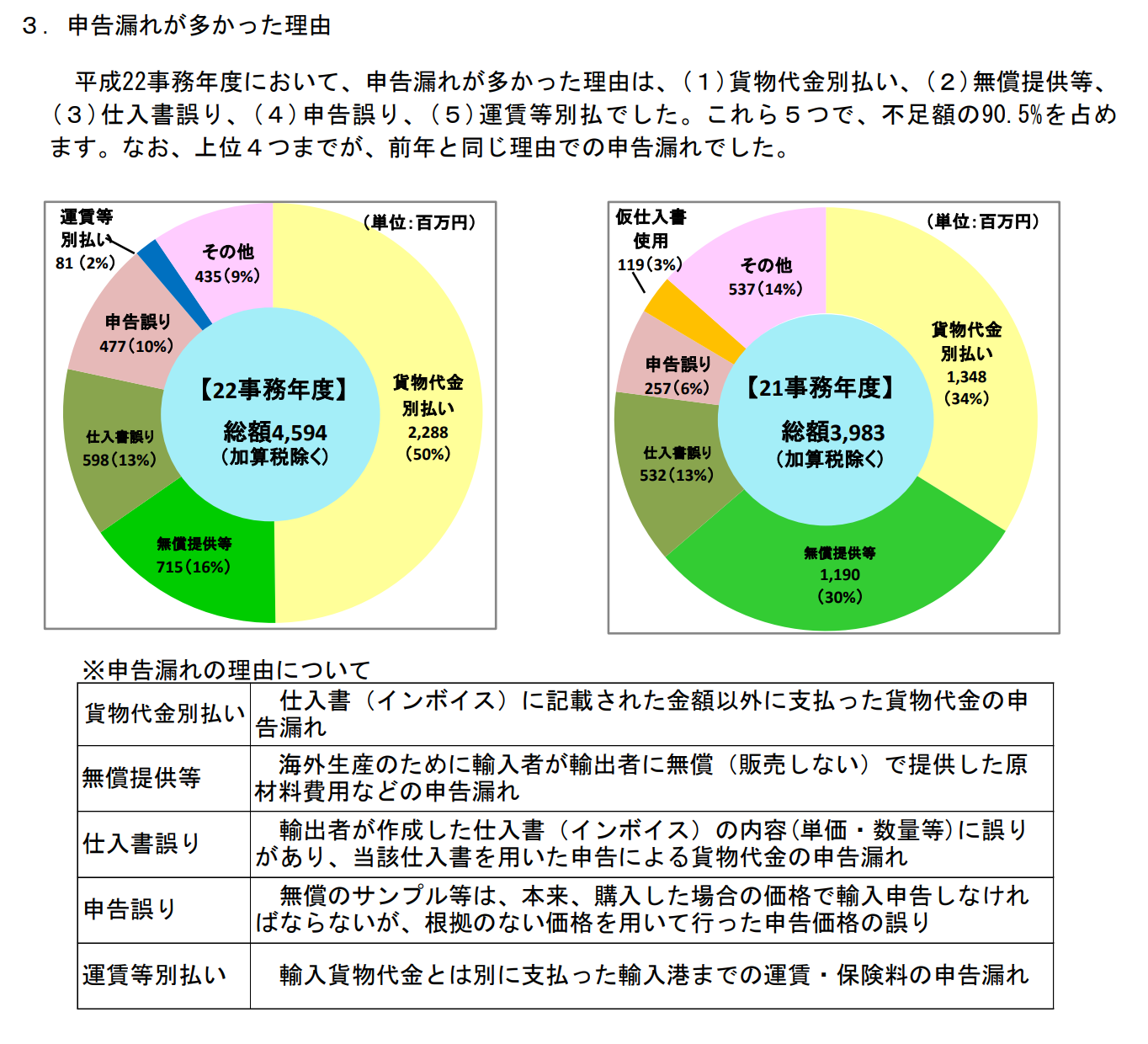

事後調査で発覚する評価申告の誤りはどの位?

以下は少し古い情報ですが、事後調査における追徴課税の原因のグラフです。

(1)貨物代金別払い

(2)無償提供等

(5)運賃等別払い

上記3点が評価申告による追徴課税の原因です。

関税評価に関しての結論

ここまで大まかに関税評価について解説しましたが、

これは代表的なほんの一部に過ぎません。

関税評価の内容は非常に難解で幅広いものです。

それらを全て理解するのは学者レベルの研究が必要かもしれません。

しかし、上記で紹介した内容だけでも把握できれば

多くの場合、事後調査にて申告漏れを指摘される可能性が

大幅に減ることになりますし、

事前に通関士や税関の評価部門に確認するという行動が起こせます。

「知らなかった」と言って大きな損害を被るくらいなら

事前にしっかりご自身の貿易形態を確認してみてはいかがでしょうか?