FTA/EPA締約国から特恵関税の適用を受けて貨物を輸入する場合

その貨物のHSコードの関税率と特恵関税を適用した場合の関税率を

調べる必要があります。

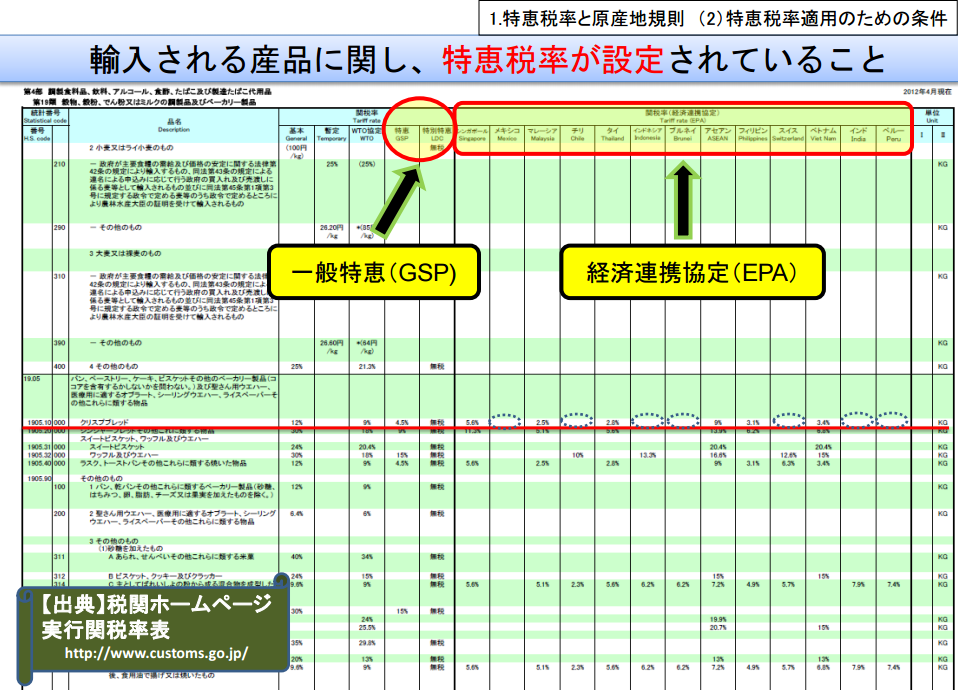

通常の関税率とFTA/EPA特恵関税率は税関HPの実行関税率表で

確認する事ができます。

上記の実行関税率表で特恵関税がゼロになっていれば

特に問題はないのですが、

この税率がゼロでない場合はFTA/EPA締約のルールによって

段階的に下がっていくケースもあります。

年を追うごとに関税率が下がっていき長い年月を経て最終的に

関税がゼロになるパターンもあります。

こういった変動型の特恵税率の場合、将来の特恵税率は

上記の税関HPの実行関税率表では調べる事ができません。

将来どの国に投資するのか、どの国に製造所を設置するのかで悩む際

このような将来の特恵関税率を知る事は非常に重要です。

A国からの関税率は10年後5%に下がるのに対し

B国からの関税率は10年後2%に下がるというのであれば

それに応じた経営、投資戦略が必要になります。

そこで輸入しようとする貨物の特恵税率は今後どうったスケジュールで

下がっていくのかを知るには譲許表を確認する必要があります。

譲許表とは各協定の付属書一と呼ばれるもので

以下のような表になっております。

見た目は品目別分類規則の一覧に似ておりまして

相変わらずよくわからないというのが第一印象でしょう。

これを読み解くのはなかなか難しいのですが

日本の税関は親切にこれを非常にわかりやすいように譲許表を

国別、HS別、期間別にステージング表一覧にまとめてくれています。

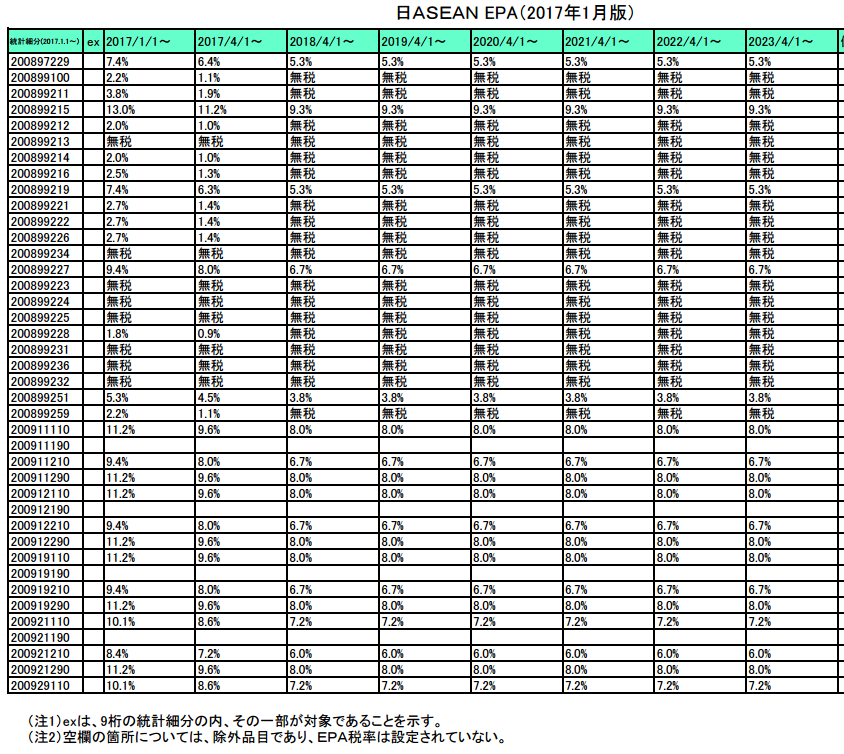

以下はその一例です。

一番上の行のHS2008.97-229の品目の税率を見ると

2017/1/1の時点では特恵関税率7.4%が2017/4/1からは6.4%に下がり

2018/4/1以降はずっと5.3%になるという事がわかります。

これを譲許表で確認するとなると非常に難解である為

この一覧を作ってくれた職員には敬服します。

この作業をやれと上司に言われたと思うとゾッとします。

但しこのステージング表一覧で全て解決というわけではありません。

一万種類もあるHSコードのすべてのステージング表を100%完璧に

作成するのは不可能に近いので、やはり最終的には譲許表を読んで

確認する作業は必要です。

また、三国間貿易やグローバルサプライチェーンで

特恵関税を使う場合は日本を介さない事になるので

当然日本政府によって作られた上記のようなステージング表一覧は

使えなくなり、海外の譲許表を直接読むスキルも必要です。

次回は譲許表の読み方について詳しく紹介します。