千九百九十四年の関税及び貿易に関する一般協定第七条の実施に関する協定 |

序説

加盟国は、 多角的貿易交渉に考慮を払い、 千九百九十四年のガットの目的を達成すること及び開発途上国の国際貿易上の一層の利益を確保することを希望し、 千九百九十四年のガット第七条の規定の重要性を認め、また、その実施に一層の画一性及び確実性を与えるように、同条の規定の適用のための規則を詳細に定めることを希望し、 貨物についての公正、画一的かつ公平な関税評価のための制度であって恣し意的な又は架空の課税価額が用いられないようにする制度の必要性を認め、 貨物の関税評価の基礎として、可能な限り、貨物の取引価額が用いられるべきであることを認め、 課税価額が商慣行に適合する簡明かつ衡平な規準を基礎として決定されるべきであること及び関税評価手続が供給源による区別なしに一般的に適用されるべきものであることを認め、 関税評価手続がダンピングに対抗するために用いられるべきでないことを認めて、 ここに、次のとおり協定する。 第一部 関税評価に関する規則

前三条の規定により輸入貨物の課税価額を決定することができない場合には、輸入貨物の課税価額は、次条の規定により決定する。同条の規定により輸入貨物の課税価額を決定することができない場合には、第六条の規定により決定する。ただし、輸入者が要請する場合には、次条の規定に先立って第六条の規定を適用する。

その性質上秘密とされるべき情報又は秘密のものとして関税評価のために提供された情報は、関係当局により厳重に秘密のものとして取り扱われる。関係当局は、当該情報を提供した者又は政府の明示的な同意を得ないで、当該情報を開示してはならない。ただし、司法手続において当該情報の開示が要求される場合は、この限りでない。

この協定を実施するための法令、司法上の決定及び一般に適用する行政上の決定は、千九百九十四年のガット第十条の規定により輸入国によって公表される。 輸入貨物の課税価額の決定過程において、その決定を遅らせる必要が生じた場合には、輸入貨物の輸入者は、必要に応じ、保証人による保証、保証金又は他の適当な保証手段の形態で、輸入貨物に対して課することのできる関税の最高額を担保するために十分な保証を提供することを条件として、輸入貨物を税関から引き取ることができる。このような場合について、各加盟国は、自国の法令において定める。 附属書1は、この協定の不可分の一部を成す。この協定の各条の規定は、当該各条についての注釈に照らして解釈され、適用される。附属書2及び附属書3も、この協定の不可分の一部を成す。

輸入者は、書面で要請する場合には、自己の輸入貨物の課税価額の決定方法についての説明を輸入国の関税当局から書面で受ける権利を有する。 この協定のいかなる規定も、関税評価のために行われた陳述若しくは申告又は提出された文書が真実を述べたものであるかないか又は正確なものであるかないかについて検討する関税当局の権利を制限し、又はこの権利について疑義を差し挟むものと解してはならない。 第二部 運用、協議及び紛争解決

第三部 特別のかつ異なる待遇

第四部 最終規定 この協定のいかなる規定についても、他のすべての加盟国の同意なしには、留保を付することができない。

委員会は、この協定の目的を考慮に入れて、この協定の実施及び運用について毎年検討する。委員会は、検討の対象となった期間における進展について物品の貿易に関する理事会に毎年通報する。 この協定に必要な役務は、世界貿易機関事務局が提供する。ただし、技術委員会に与えられた任務に必要な役務は、関税協力理事会事務局が提供する。 附属書1 解釈のための注釈 関税評価方法の適用の順序

一般的に認められている会計原則の使用

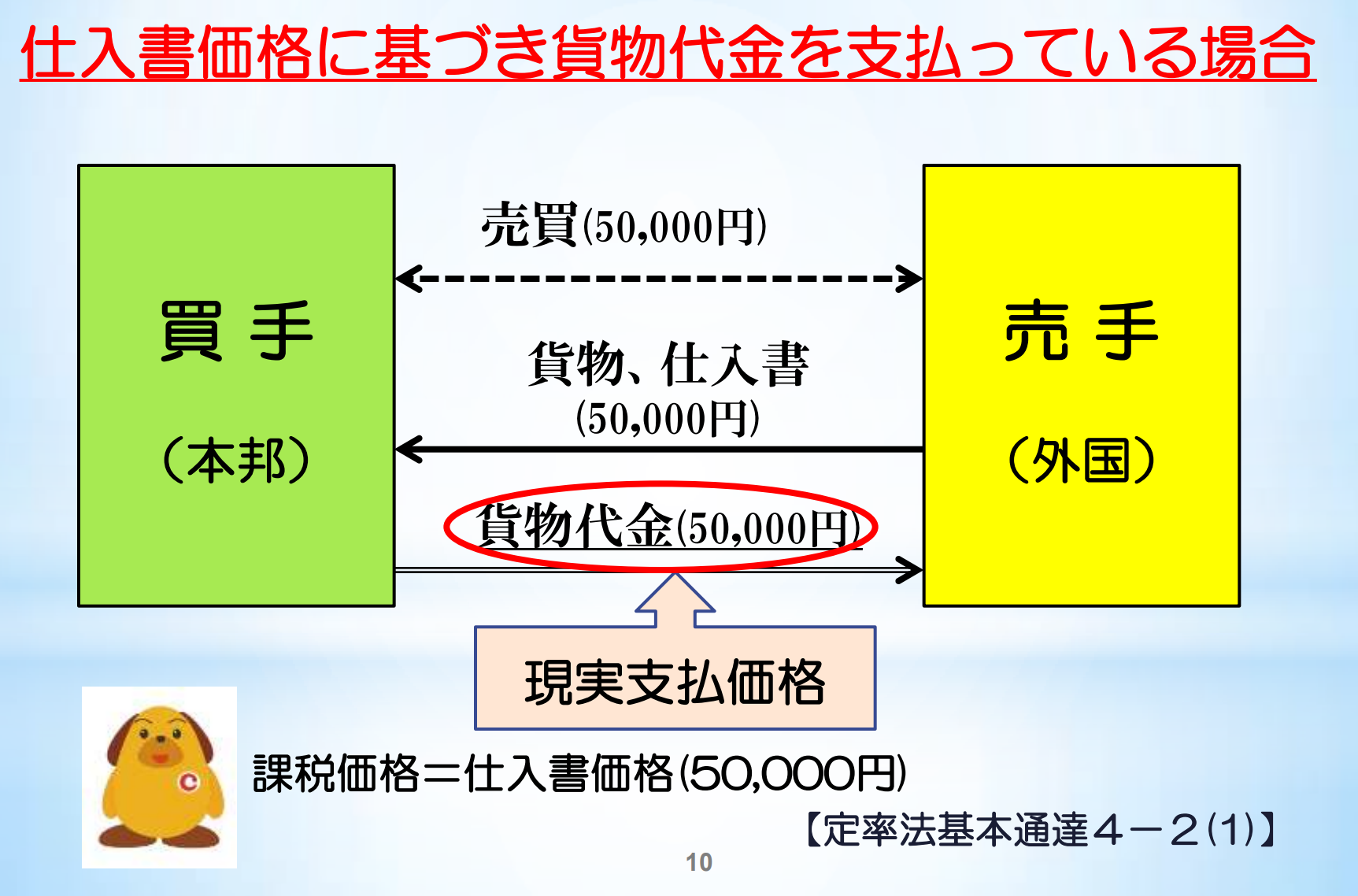

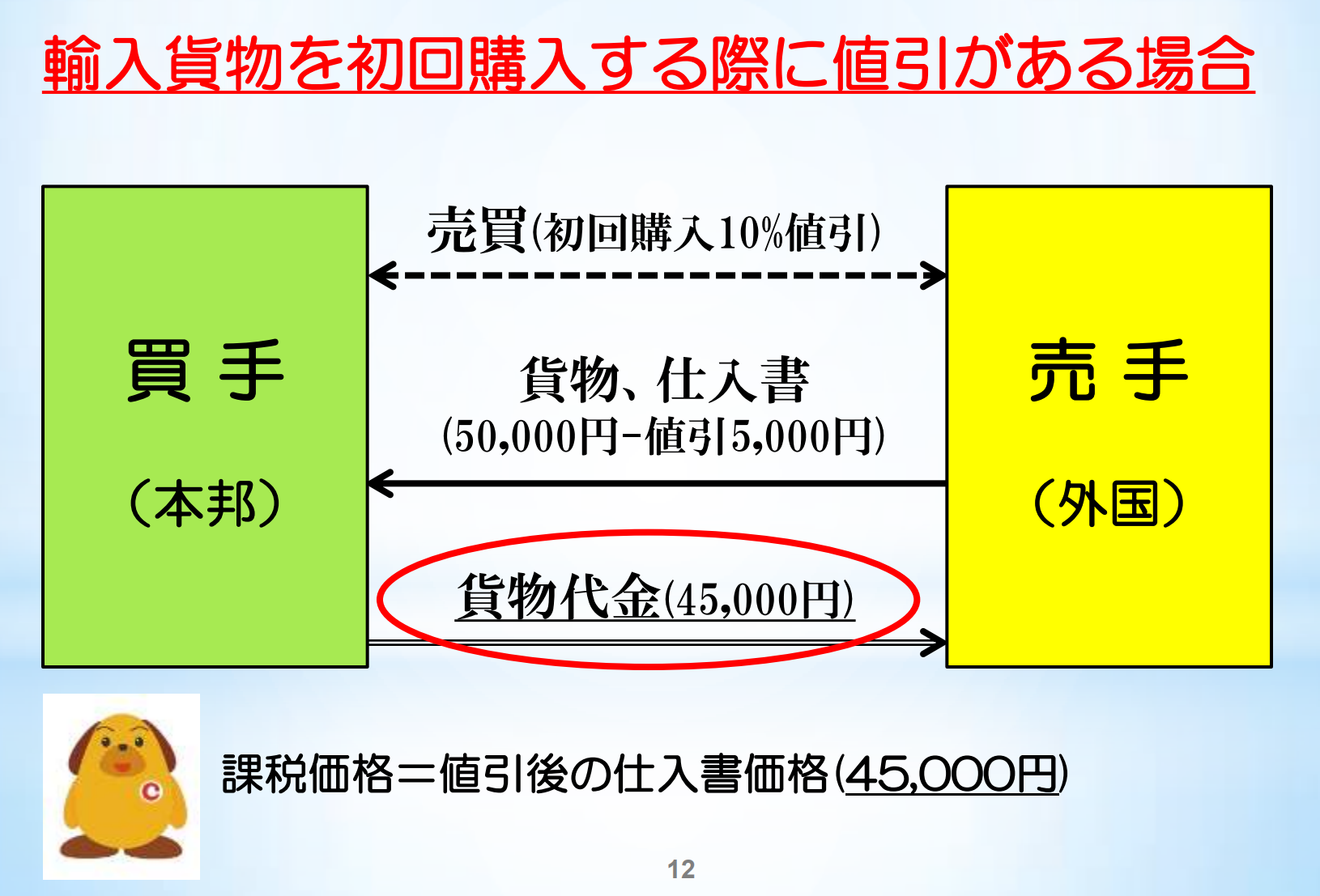

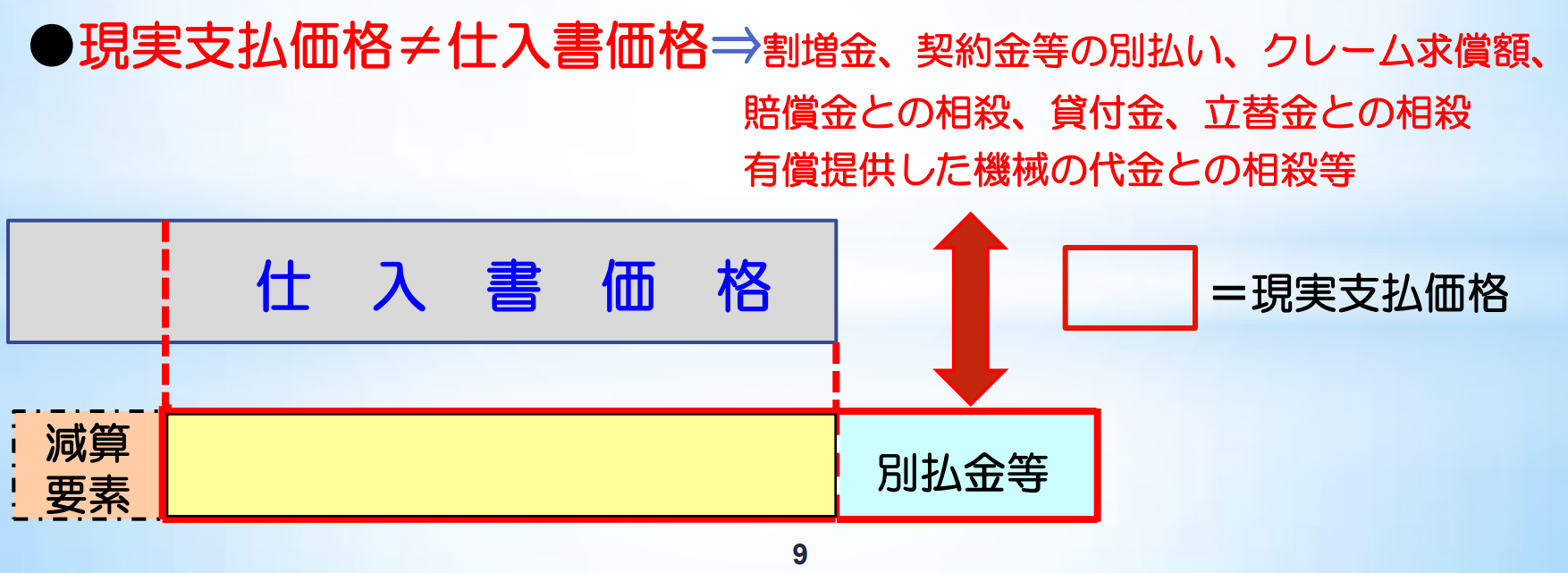

現実に支払われた又は支払われるべき価格

第一条1(a)(iii)の規定に関し、 輸入貨物の価格に実質的な影響を与えない制限は、現実に支払われた又は支払われるべき価格の受諾を不可能にする制限には含まれない。このような制限の例としては、自動車の売手が買手に対しモデルイヤーの初日に先立って販売又は展示を行うことを禁止する場合が挙げられる。 第一条1(b)の規定に関し、

第一条2の規定に関し、

第一条2(b)の規定に関し、

第八条1(a)(i)の規定に関し、 第八条1(b)(ii)の規定に関し、

第八条1(b)(iv)の規定に関し、

第八条1(c)の規定に関し、

第八条3の規定に関し、 第九条の規定の適用上、「輸入の時」には、輸入申告の時を含めることができる。

第十五条4の規定に関し、 第十五条の規定の適用上、「者」には、適当な場合には、法人を含む。 第十五条4(e)の規定に関し、 この協定の適用上、一方の者が法律上又は事実上他方の者を拘束し又は指図する地位にある場合には、当該一方の者は、当該他方の者を支配しているものとみなされる。

|