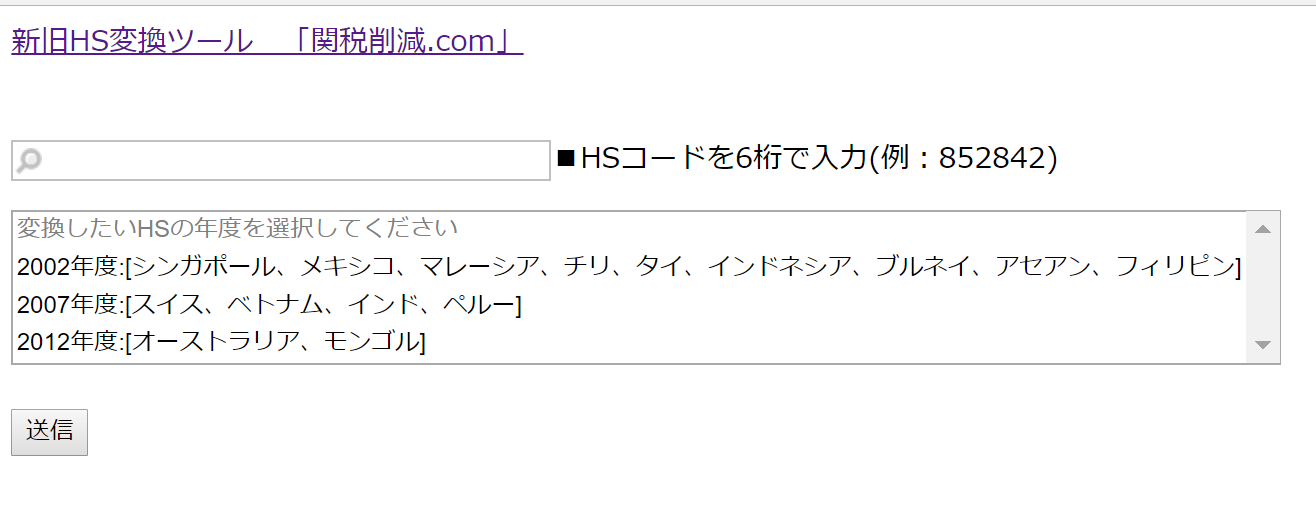

日本版のHSコードから相手国に適用するHSへの変換ツールを作成しました。

※プログラミング経験が浅いので見た目はよろしくないのですが

ちゃんと動きます。

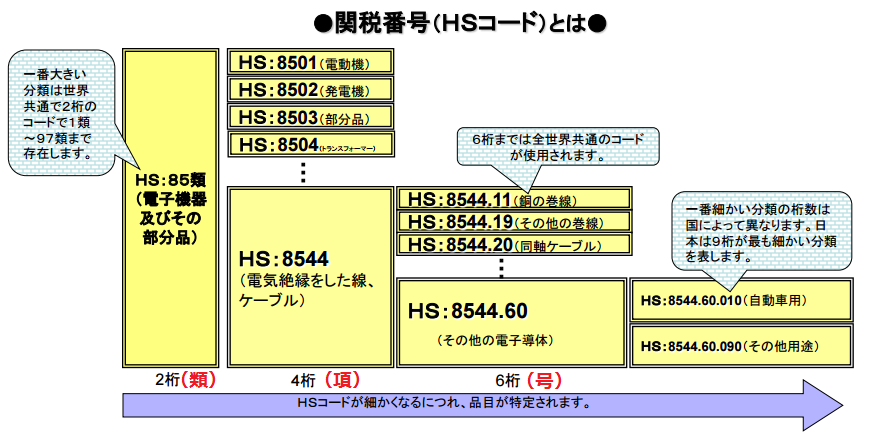

原産地証明書に記載するHSコードは相手の国に合わせて6桁ベースで変更が

必要な場合があります。

例えば日本では2017年版のHSを使用するのに対し、

日ASEAN FTAでは2002年度版のHSを使用します。

2017年版のHSを知っていても過去のバージョンのHSがわからないというのは

FTA貿易実務担当者様にとって頭の痛い問題かと思います。

このような時に新旧HS変換ツールを使用して頂ければ、

現行2017年度版のHSと相手国の選択だけで過去のバージョンのHSを

検索する事ができます。

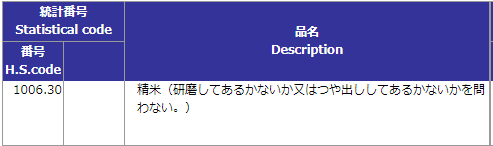

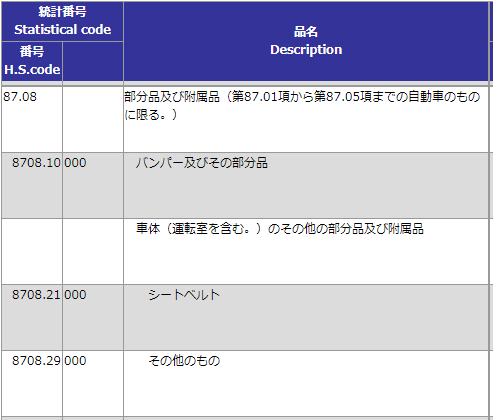

検索方法は虫眼鏡マークのある検索フォームに現行のHSを

6桁入力します(例:852842)

そして下の表にある変換したい年度、相手国を選択し送信ボタンを

押すだけです。

是非ご活用ください。