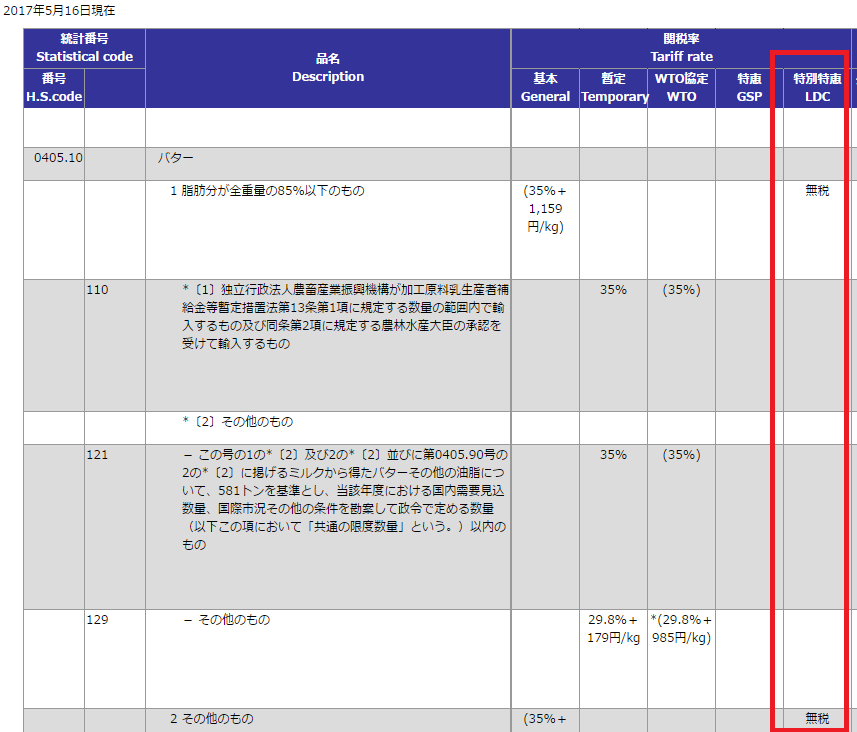

野菜や果物などの農産物を輸出する際、

相手国での関税率は頭の痛い問題かと思われます。

日本産は品質が良いのですが海外からみれば割高です。

そこで相手国での関税は少しでも安くしたいと考える事でしょう。

もし輸出先がFTA/EPA締約国であり、該当の野菜、果物の関税が

原産地証明書によって減免税の恩恵を受けられるのであれば

是非原産地証明書付きで輸出したいところです。

相手国での関税率とFTA/EPAの特恵関税率を事前に把握できれば

バイヤーとの交渉段階でも有利に話を持っていけるかもしれません。

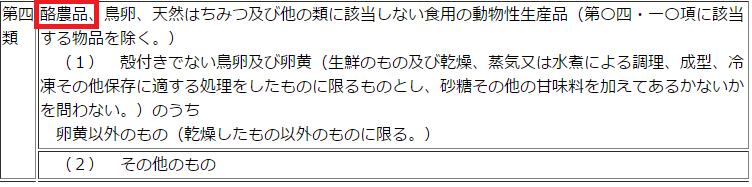

基本的に野菜や果物は日本で収穫したものであれば

原産地規則上「完全生産品」となるでしょう。

しかし、原産地証明書取得の際は海外から輸入したものを

日本産と偽って原産地証明書の発行を行う事を防ぐために

完全生産品である事の証明書を要します。

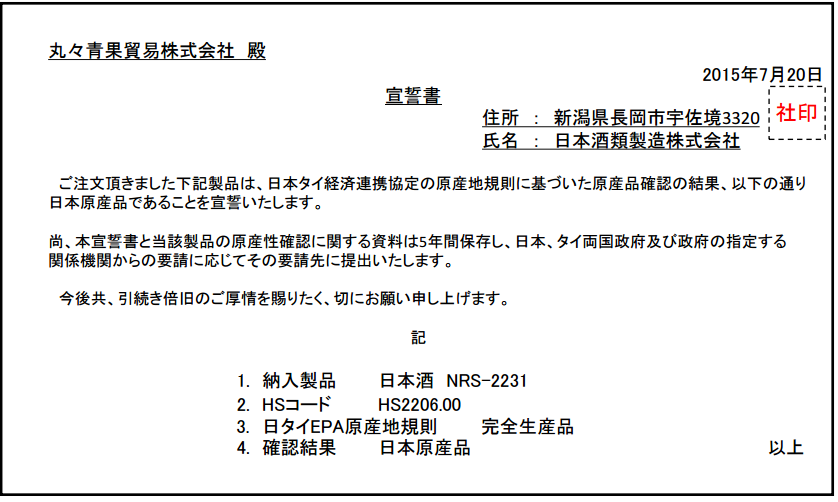

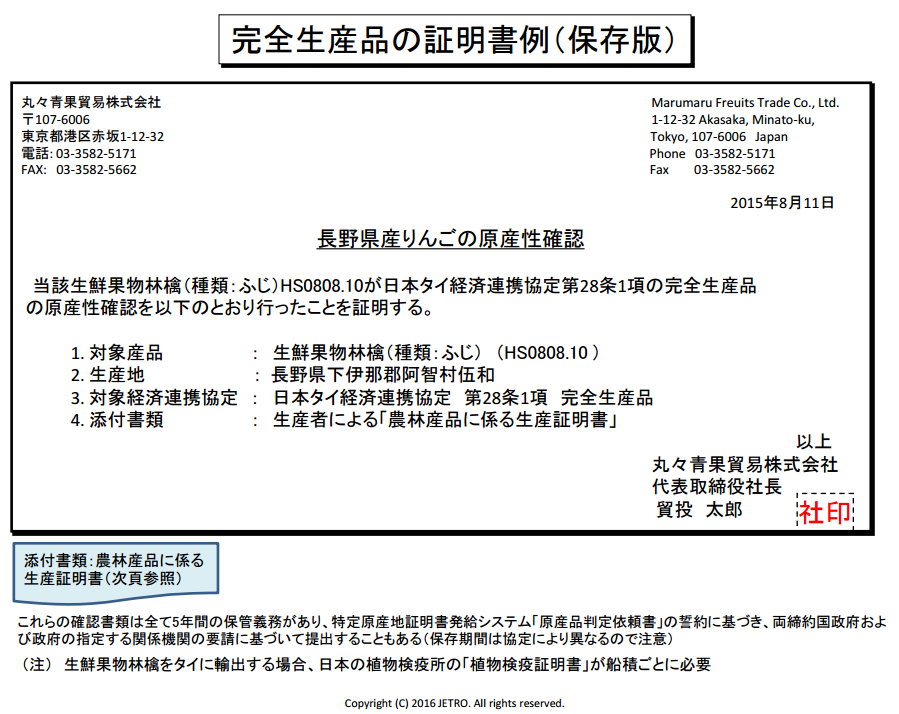

完全生産品の証明書は以下のようになります。

この原産地証明書は丸々青果貿易株式会社という輸出者が

原産地証明書を発行する際に輸出者名義で作成するものです。

5年間の保存義務のある書類です。

また、丸々青果貿易株式会社という輸出者が農家から

購入した野菜、果物を輸出するという場合は添付資料で

その農家からも完全生産品であることの証明書を要します。

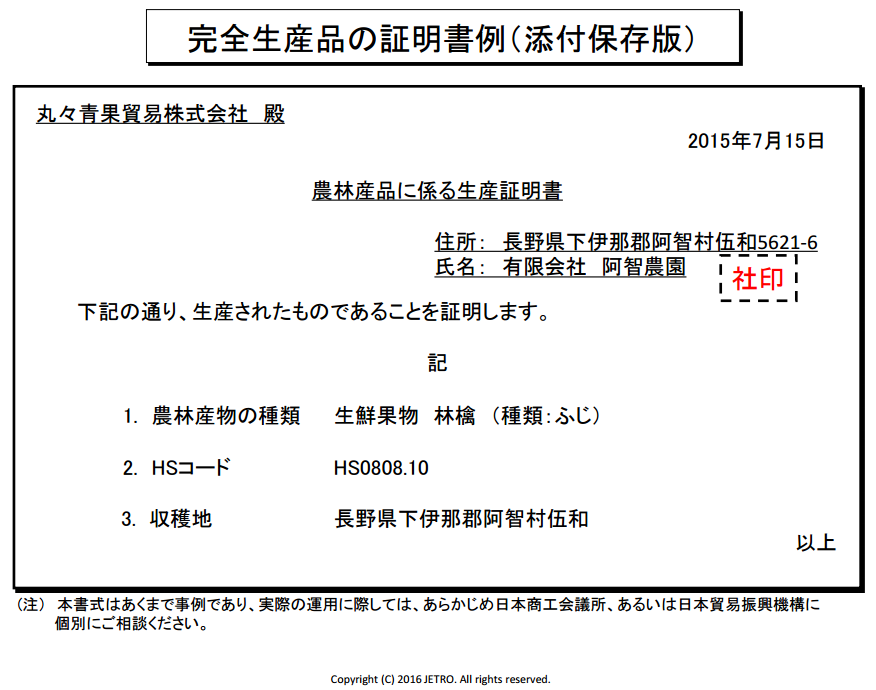

以下に例を掲載します。

この証明書は阿智農園から丸々青果貿易株式会社に対し

日本(長野)にて収穫した果物を販売しましたという証明書です。

単に輸出者が完全生産品だと主張するだけでは足りず

生産、収穫現場までさかのぼって原産性を証明する必要があります。

こちらの証明書も5年間の保存義務があります。

生産者からこういった書類をもらうのが難しいというケースも

あるかと思いますが、この書面によって継続的契約が結べるので

あればきっと協力してくれると思います。

農家の方はHSコードと言われても何が何だかわからないで

しょうから、書式は輸出者が作成し、農家の方に署名と印を

もらうだけという形が望ましいかと思います。