FTA/EPAを活用して関税削減するための原産地証明手続きにおいて

サプライヤー証明書が必要になる場合があります。

例えば輸出の場合であれば相手国の税関に対し日本産であるという事を

証明する為には「原産地証明書」「原産品申告書」を提出しますが

その根拠の裏付けとして「サプライヤー証明書」が必要になる場合があります。

逆に日本側に輸入する場合にもFTA/EPA締約国にて製造された貨物である事を

証明する為に「原産地証明書」「原産品申告書」を税関に提出しますが

同じように根拠の裏付けとして「サプライヤー証明書」が必要になる場合が

あります。

問題はサプライヤー証明書の定義が曖昧であり、いつ必要なのか、

どのような状況で要求されるのか、書式は何を使用するのか、何を記載すれば

よいのかという部分がわかりずらい事にあるかと思います。

本記事ではサプライヤー証明書の解説を行い、原産品申告書の作成をスムーズに

進める為の考え方を紹介します。

サプライヤー証明書とは

輸出者が原産品申告書を作成する場合には輸出先の税関に対し該当貨物が

締約国での原産品である事実を輸出者自身が証明する事になりますが、

必ずしも輸出者=製造者では無いので、証明者である輸出者が自社の貨物の

原産国がどこになるのかを完全に把握できない場合にサプライヤー証明書が

必要となります。

実際の通関手続きでは税関に対して原産地証明書や原産品申告書を提出すれば

特恵関税率を適用して通関許可になる事が多いかと思いますが

検認や事後調査等で揉めることの無いように初めからサプライヤー証明書を

取得しておく事を強くお勧めします。

サプライヤーの協力

ここで問題となるのはサプライヤーが快くサプライヤー証明書の作成に

応じてくれるかどうかというところですが現状は応じてくれずに輸出者が

困る事が多いようです。

その理由として多いのが以下の3つです。

1.サプライヤー証明書、原産地規則の趣旨の理解ができない

2.製造に関する秘密情報保持の為

3.忙しく、そもそも協力する意思が無い

証明書発行以前に上記のような問題がありますとそもそも関税削減どころの

話ではないのでこの点に関しては根気よくサプライヤーとの交渉が必要にな

るかと思います。

特に上記2.の秘密情報保持の為にサプライヤーが協力して頂けない場合は

非常に困難を伴います。

原料に関する情報、仕入れ価格、製造工程など、サプライヤーにとっては

死活問題となる秘密情報です。

いくら長いお付き合いがあろうともサプライヤーが貨物製造に関わる

秘密情報を原産品申告書の作成の為にスムーズに提供してくれるか

というとなかなか難しい部分があると思います。

商工会議所が発行する「原産地証明書」の場合は上記のようなサプライヤー様側

による秘密保持意識によりサプライヤー証明書が取得できない場合は

サプライヤー自身が輸出者に情報を開示しなくても「同意通知」制度を利用して

直接商工会議所に情報を開示すれば「原産地証明書」の発行が可能でした。

しかし、TPPや日EUEPAでは商工会議所が介入する「原産地証明書」ではなく

輸出者等が自身で作成する「自己証明制度」になっており商工会議所が間に

入らない為、「同意通知」という概念が存在せず、輸出者が原産品

申告書を作成する際にサプライヤーから製造方法等情報を開示して

もらう必要が出てきてしまいます。

交渉の方法としてはサプライヤー証明書の作成によりグローバルな販売促進が

加速する事を説明したり、原産地規則の知識や作成した証明書のノウハウを

使ってサプライヤー自身による新規開拓にも貢献できる事をアピールする

事でサプライヤーに興味を持っていただく体制が重要になります。

企業秘密を理由に情報開示をしない場合

日EU・EPAの場合、上記のような問題によって関税削減の機会を

減らさないようにとても有益な対策が規定されております。

税関資料「自己申告制度の利用」81Pを確認すると

以下のような記述がございます。

—————————————————————————-

②日本税関からの原産性の確認への対応

輸出者又は生産者が作成した※原産品申告書を用いて申告した場合には、

輸出者等から必要な情報を入手していただき、それを元に回答してください。

企業秘密等の理由により輸出者等から情報を得られないような事情が

ある場合には、その旨回答してください。

日 EU・EPA においては、輸入者の手配により輸出者又は生産者から

日本税関に対し、直接情報を送付することもできます。

輸出者又は生産者が原産品申告書を作成した場合には、必要に応じて、

日本税関から輸出者等へ情報提供要請を行うことがあります。

※原産品申告書(ANNEX 3-D)

—————————————————————————-

これはつまり原産品申告書を輸出者が作成した場合であっても

輸入者が輸入国税関から原産性の確認を問われた際は

基本的に輸入者が税関に説明する必要がありますが、企業秘密等により

どうしても輸出者から情報の開示が得られない場合は、税関に相談し、

回答を税関が直接輸出者から得る事のできる規定となっております。

この規定があれば貿易取引間での相手方の秘密情報の開示要求をせずとも

税関を通して秘密情報のやりとりができるので、企業秘密を主張して

情報の開示を渋る相手側も納得して協力してくれる可能性が高くなります。

これは日EU・EPAでの規定ですので、日本側が輸出者である場合は

EU側の輸入者に秘密情報を開示せずに、日本側の輸出者が

EU側の税関に直接秘密情報を伝える事も可能とする規定です。

実際の運用には相談が必要になりますので、事前教示制度等を利用して

予めこのような形での関税削減が可能かどうかを確認する必要があります。

事前に確認をせずにこの規定を頼りに輸入してしまうと通関本番で

情報の伝達に不具合が発生した場合に貨物がストップしてしまう可能性も

ありますのでご注意ください。

また、この規定は日EU・EPAのものですが、他のFTA/EPAであっても

税関に事情を説明して間に入ってもらえるよう請願する事によって

柔軟な対応をしてくれるケースもございます。

私自身通関士をしていた際にはやはりこのような問題が多く発生しており

守秘義務を負う通関士にすら情報開示を拒む企業も当然おりましたので

そういった場合には税関に請願して直接第三者から情報を受けてもらえる

ように手配し、目的を達成したことは何度かございます。

情報開示を拒絶されたといってもすぐにあきらめずに何か解決方法を

税関に相談するというのは非常に有効です。

根拠条文:日本語

第3章・21条

原産品であるかどうかについての確認

4

輸入者は、輸入締約国の税関当局に対し、関税上の特恵待遇の要求が

※第3章 16条2項(a)に規定する原産地に関する申告に基づくものである

場合において、要求された情報がその全てについて又は一若しくは二

以上のデータの要素に関連して輸出者から直接提供され得るときは、

その旨を通報する。

※第3章 16条2項(a)の規定

産品が原産品であることについての輸出者によって

作成された原産地に関する申告

根拠条文:英語

ARTICLE 3.21

4. If the claim for preferential tariff treatment was based on a

statement on origin referred to in*subparagraph 2(a) of Article 3.16,

the importer shall inform the customs authority of the importing

Party when the requested information may be provided in full or

in relation to one or more data elements by the exporter directly.

*subparagraph 2(a) of Article 3.16

a statement on origin that the product is originating made out by

the exporter

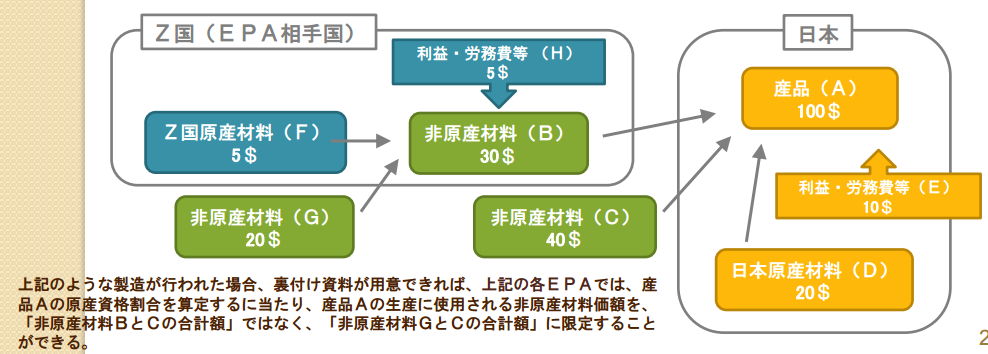

書式と記載事項

サプライヤー証明書の書式は特に定められておりませんが最低限必要な

記載事項の例示はあります。

※原産性を判断するための基本的考え方と整えるべき保存書類の例示にて

紹介されているサプライヤー証明書の例

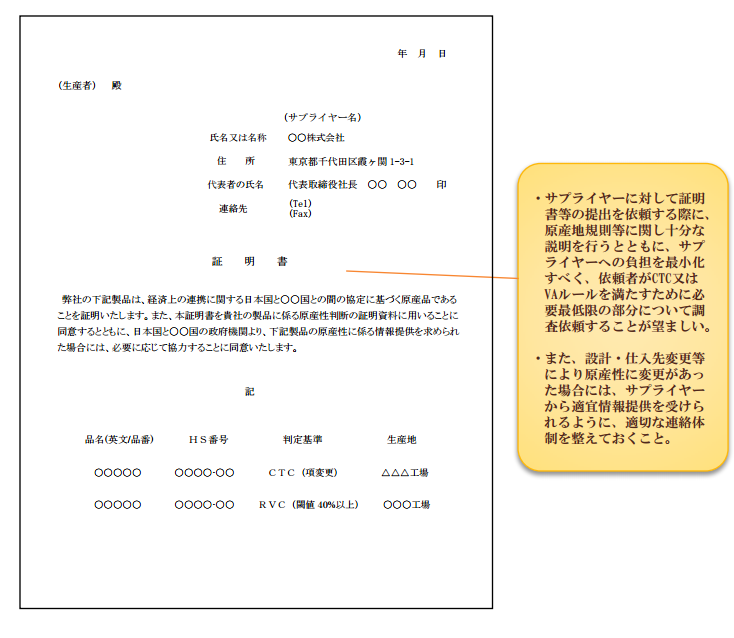

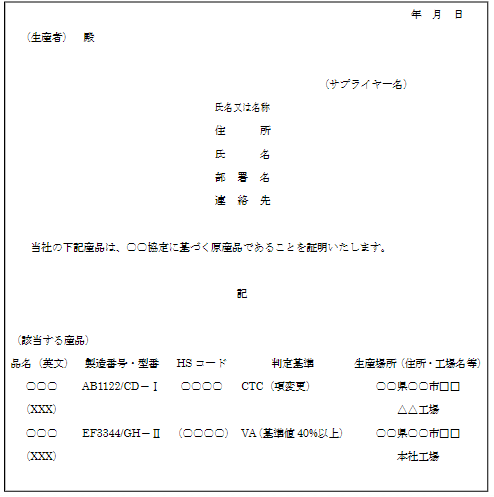

サプライヤー証明書に記載が必要な内容は下記のとおりです。

1.証明書の作成年月日

2.製造された物品の供給先名

3.製造者の氏名又は名称、住所、担当者の氏名、所属部署名、連絡先

4.利用する協定名

5.製造された物品が原産品であることを証明する旨の記載(宣誓文)

6.製造された物品の品名(英文)

7.物品を特定できる情報(製造番号、型番等)

8.HSコード

9.判定基準

10.生産場所(住所、工場名等)

英語版サプライヤー証明書フォーム

上記の例は日本語によるサプライヤー証明書ですが、TPPや日EUEPAでは

多くの場合英語のサプライヤー証明書が必要になる事かと思います。

日本から輸出する場合は相手国の税関に対し原産性を証明するのでサプラ

イヤー証明書は英語や他の言語で記述する必要があります。

また、日本に輸入する場合はサプライヤーが日本語を理解している場合以外は

基本的には英語で記載する必要がありますのでいくつかの英語版サプライヤー

証明書書式例を紹介します。

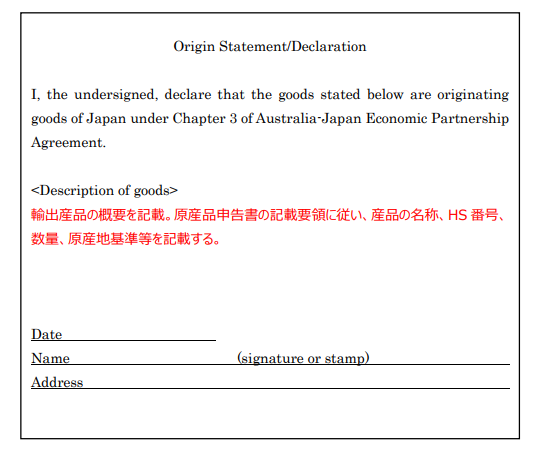

日豪EPA版サプライヤー証明書

日豪EPAの英語版サプライヤー証明書の文言の例示は以下になります。

「自己申告制度」利用の手引き(43p)

上記の例では表題がOrigin Statement/Declarationとなっており、

原産性の宣言という意味になります。

「サプライヤー証明書」は正式にはSupplier’s declarationと言いますが

どちらも目的はほぼ同一ですので輸入先の税関との協議で分かりやすい表題を

選びましょう。

EU版サプライヤー証明書

EUではサプライヤー証明書フォームが指定されております。

この書式を応用すればEU以外の国での証明の際に参考になります。

上記例では4パターンのサプライヤー証明書が紹介されております。

それぞれの詳細は以下のようになります。

①ANNEX 22-15

締約国での原産品である事を宣言すサプライヤー証明書

②ANNEX 22-16

期限を定めた締約国での原産品である事を宣言すサプライヤー証明書

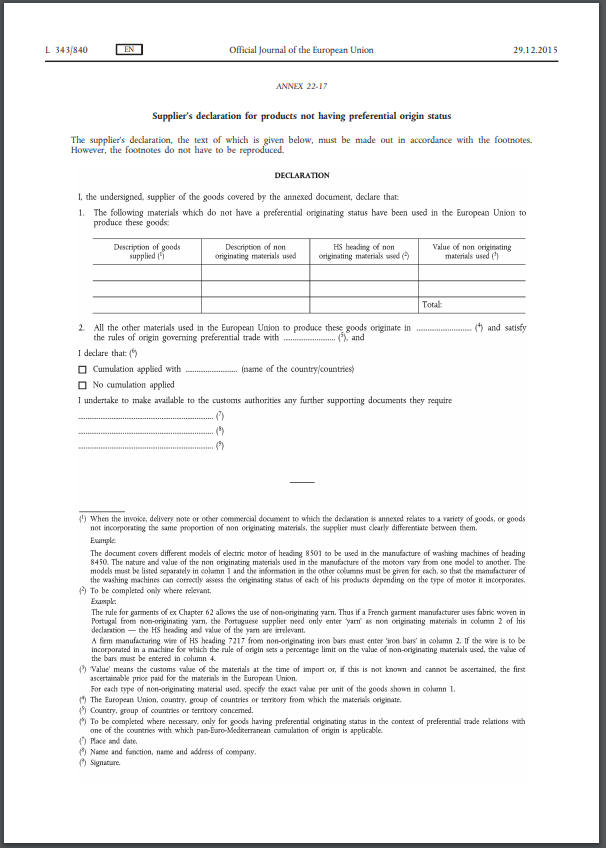

③ANNEX 22-17

非原産材料を加工した締約国原産品である事を宣言するサプライヤー証明書

(①、②とは異なり関税分類変更基準、付加価値基準の記載欄がある)

④ANNEX 22-18

期限を定めた非原産材料を加工した締約国原産品である事を宣言する

サプライヤー証明書

宣誓文

宣誓文に関しては直接の規定が無い場合は輸入先の税関の心証が良くなるような

文面を用意すればスムーズに話が進むでしょう。

基本的な宣誓文としては以下をベースとして記述し、

I, the undersigned, declare that the goods listed on

this document (品名)originate in (生産国名)and satisfy the

rules of origin governing preferential trade

with (国、地域、FTA/EPAの名称等どの特恵関税制度を利用しているか)

更に、疑義があればいつでも対応する事を明文化すると心証は良くなります。

I undertake to make available to the customs authorities

any further supporting documents they require.

絶対確実な正解は無い

サプライヤー証明書はこれを記載すれば確実であるという正解がありません。

HSコードの事前教示のようにサプライヤー証明書の事前教示があれば非常に

嬉しいのですが事前に税関側にサプライヤー証明書を見せて

「これで検認時に問題は出ませんか?」と聞いても明確な回答は期待できません。

何かあれば追加資料や調査に協力するという形で納得してもらうしかないので

この部分については非常に不安になる方が多いかと思います。

この不安を払拭するにはやはり作成者自身による原産地規則の理解が

不可欠であり、その理解をもって原産性を証明する書類の作成が重要です。

どんな厳しい事後調査や検認があっても証明できるという自信をもって

原産品判定書類の作成に挑んで頂ければと思います。