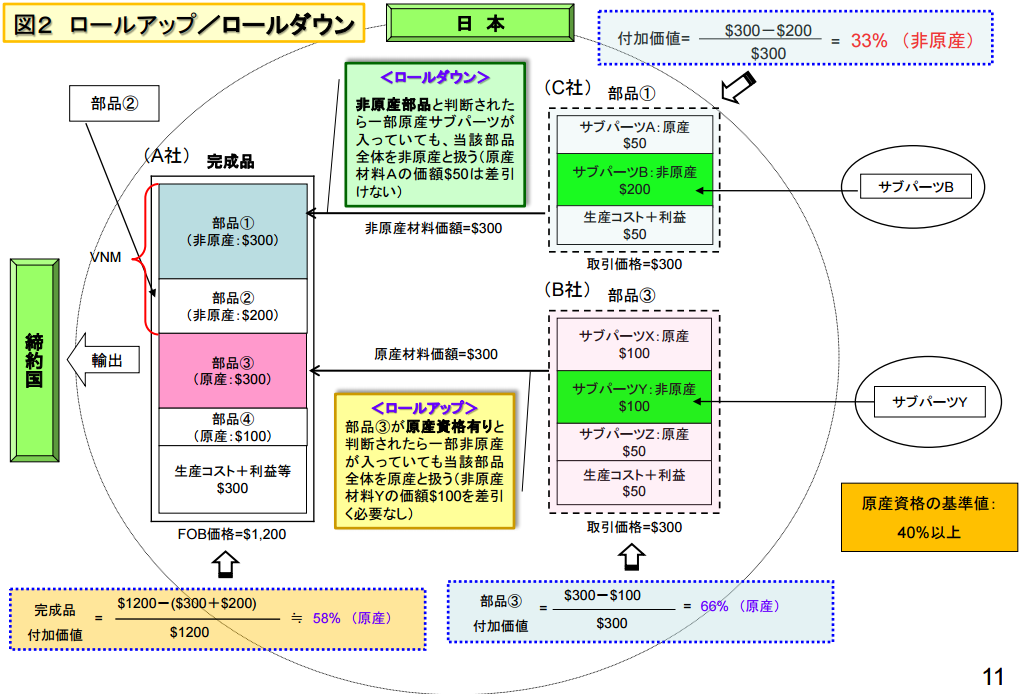

FTA/EPAの規定の中で二次原料が非原産材料の場合

それを原産品としてカウントするかどうかという点で

いくつかの規定がFTA/EPAごとに定められています。

今回はこの規定を3つまとめて紹介します。

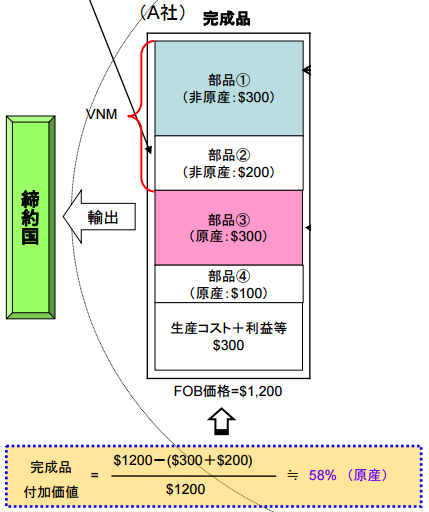

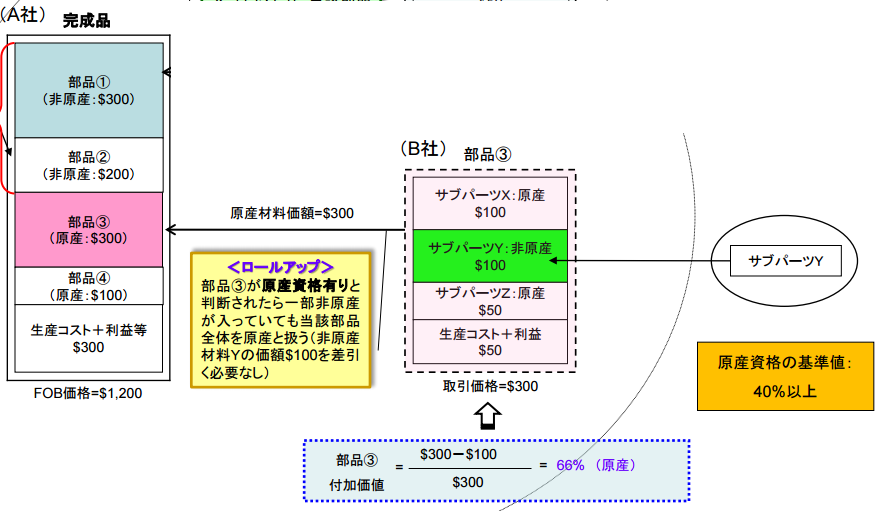

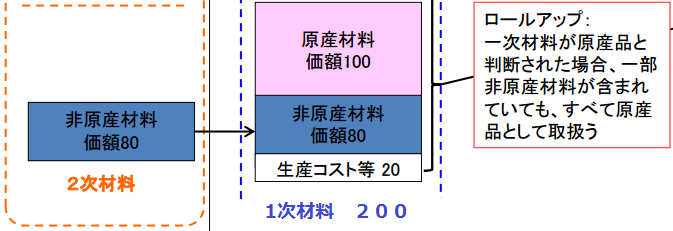

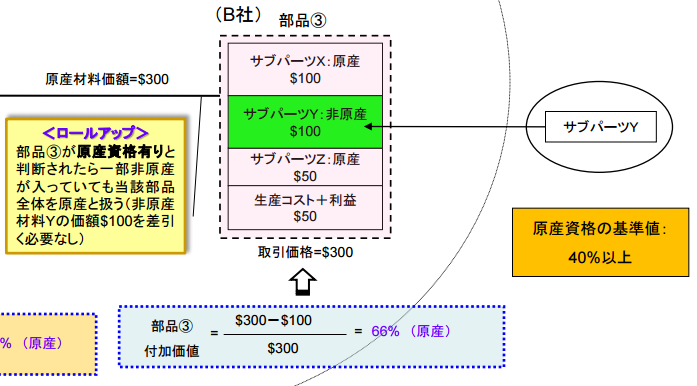

1.ロールアップ

一次原料に原産材料が含まれていれば

二次原料に非原産材料があっても一次原料は全て原産とみなす

(メキシコ、マレーシア、チリ、タイ、インドネシア、ブルネイ、

フィリピン、スイス、ベトナム、インド、ペルー、ASEAN)

※経済産業省セミナースライドより引用

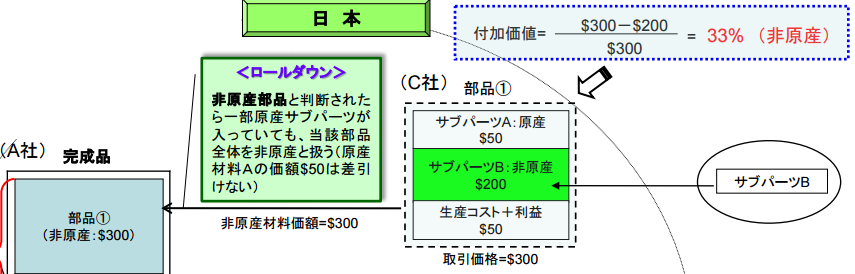

2.ロールダウン

二次原料に非原産材料が含まれていたら

その一次原料は全て非原産とみなす

※経済産業省セミナースライドより引用

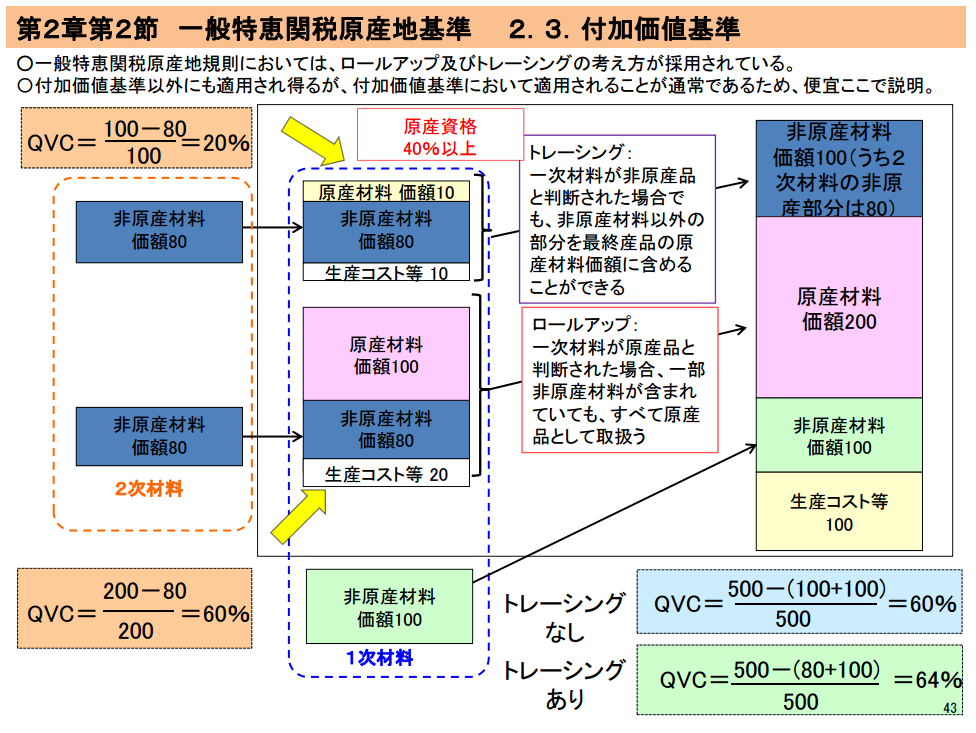

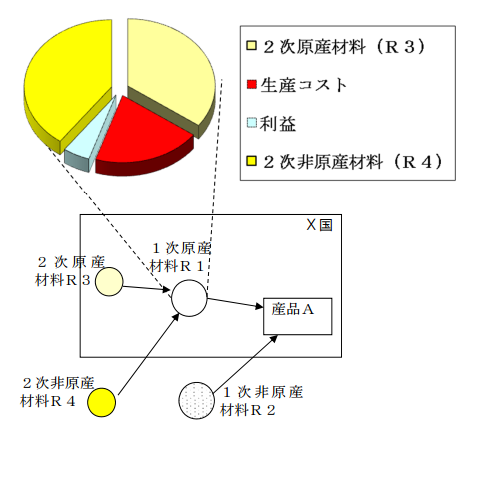

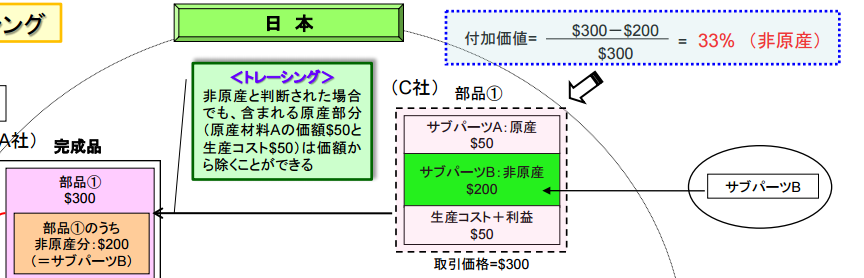

3.トレーシング

二次原料に非原産材料が含まれていて、

かつ実質的変更基準を満たしていない場合であっても

原産材料部分を原産品としてカウントができる

(メキシコ、マレーシア、インドネシア、ブルネイ、フィリピン)

※経済産業省セミナースライドより引用