ロールダウンの意味について解説します。

以下の図をご覧ください。

※経済産業省セミナースライドより引用

わかりずらいと思いますがそれぞれ分解して解説していきます。

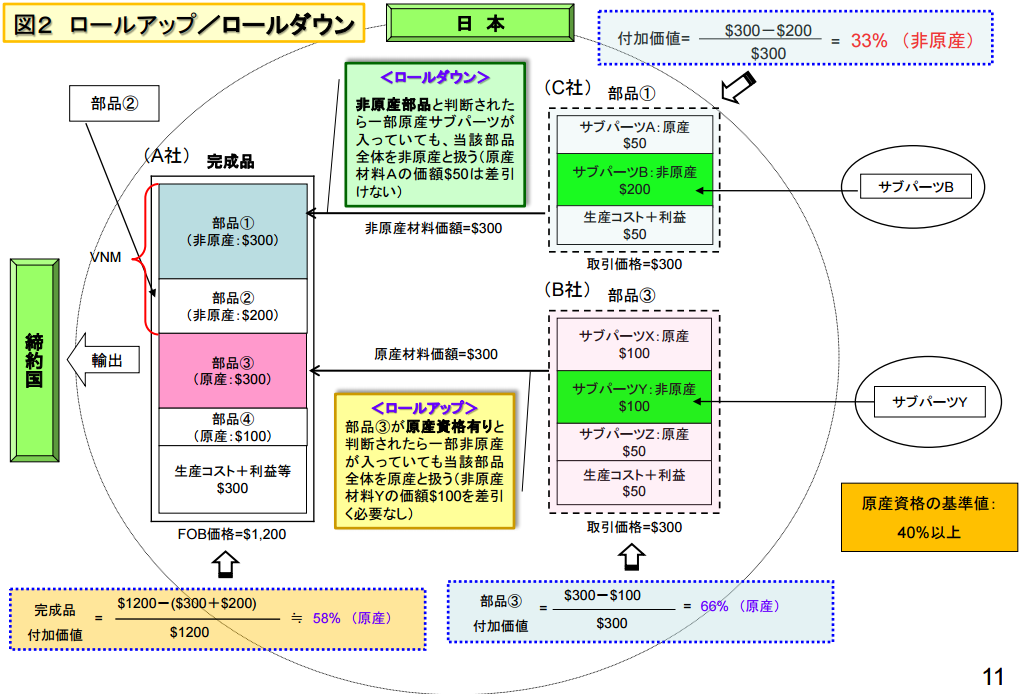

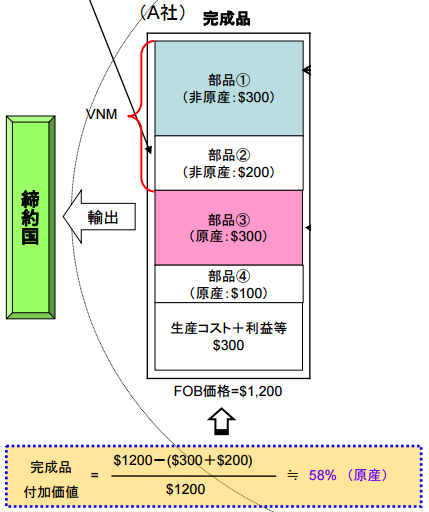

上記の図は日本で生産された貨物をFTA/EPA締約国に輸出し、

相手国で特恵関税の恩恵を受けようというパターンです。

上記スライドの左側の完成品の部分を見てみましょう

FOB価格は$1,200となっており、このうちの$500の部分が

非原産材料となっておりますので原産資格割合は58%となります。

今回は$300の部品①がなぜ非原産となるのかを説明します。

完成品の製造を行い、輸出するのはA社となり

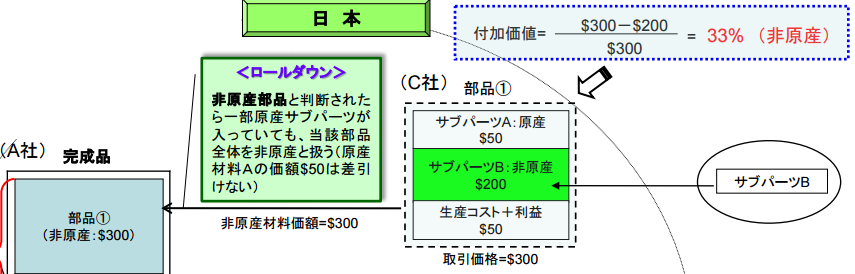

その完成品の部品①($300)は日本国内のC社から調達した貨物となります。

この部品①は完成品から見れば一次製品となります。

そしてこの一次製品はサブパーツBという二次製品を第三国から輸入して製造されています。

つまりこのC社の一次製品の価格は$300となり

その内の$100($50+$50)が原産価格となり

$200が非原産価格となります。

付加価値基準で考えた場合、この一次製品の原産地割合は33%しかないので

この一次製品は完成品からみれば非原産の貨物と判断されます。

ロールダウンとはこのような場合に不利な規定となります。

この一次製品のうち$100分は日本国内で付加された価値なので

最終製品でこの$100分だけでも原産品として認められたいところなのですが

ロールダウンの規定が適用されるとこの場合は日本の付加価値の部分$100分も含め、

一次製品は全て非原産材料と判断される事になります。

次回はロールアップについて解説します。